Investimenti in materie prime in cerca di una casa

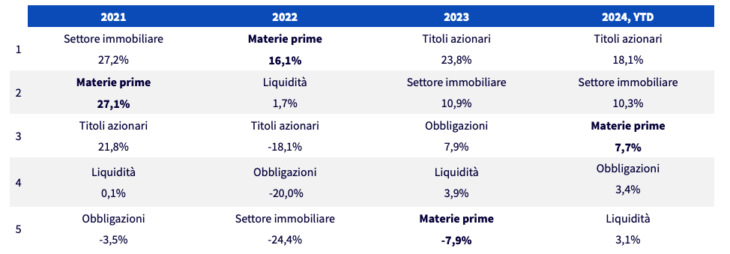

Il nostro sondaggio annuale sugli investitori professionali ha prodotto alcuni risultati interessanti. In primo luogo, quest’anno coloro che puntano sulle commodity sono più numerosi (79% nel 2024 rispetto al 71% nel 2023)1. Tale dato non sorprende se si considera che il 2023 è stato un anno difficile per le materie prime (soprattutto rispetto al 2021 e al 2022) e che nel 2024 l’asset class è migliorata (Figura 1).

Figura 1: Performance degli asset a confronto

Fonte: WisdomTree, Bloomberg. Tutti i rendimenti sono espressi in USD. Dal 31 dicembre 2020 al 4 ottobre 2024. Dati: Titoli azionari – MSCI World, Obbligazioni – Bloomberg Barclays Agg Sovereign TR Unhedged, Settore immobiliare – EPRA/NAREIT Global, Bloomberg Commodity Total Return Index, Liquidità – US T-Bill 3 Mth. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Le materie prime hanno vissuto un anno volatile, con alcuni forti rally, segnati da intense correzioni. Tuttavia, queste ultime hanno aperto grandi opportunità di acquisto.

Metalli preziosi

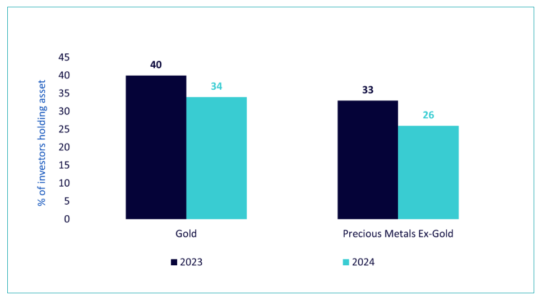

Quest’anno i metalli preziosi hanno guidato la performance del gruppo, con un rendimento del 32% da inizio anno (YTD) per l’oro e del 43% per l’argento2. Curiosamente, il numero di investitori esposti è diminuito rispetto all’anno scorso (Figura 2).

Figura 2: Sondaggio tra gli investitori: % di investitori che detengono oro e metalli preziosi

Fonte: WisdomTree, Censuswide. Pan-Europe Professional Investor Survey Research, sondaggio condotto su 817 investitori professionali in tutta Europa tra giugno e luglio 2024. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

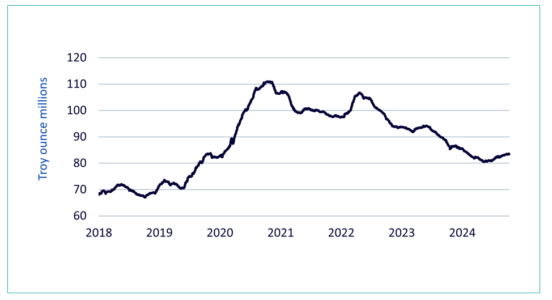

Al di là del sondaggio, i dati relativi ai flussi degli ETC (exchange-traded commodity) sull’oro confermano la persistenza dei deflussi tra maggio 2022 e maggio 2024 (Figura 3). Tuttavia, da allora abbiamo notato una ripresa degli afflussi. Durante il periodo dei deflussi, i prezzi dell’oro hanno toccato nuovi massimi, quindi è chiaro che alcuni investitori hanno perso un’opportunità. Ma non è troppo tardi. Come illustrato nel nostro ultimo outlook per l’oro, è probabile che il metallo giallo continui a raggiungere nuovi massimi che, secondo le nostre previsioni interne, potrebbero arrivare a 3.030 USD/oncia entro il terzo trimestre del 20253.

Figura 3: Oro detenuto negli ETC

Fonte: WisdomTree, Bloomberg. Dati settimanali da luglio 2018 a ottobre 2024. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Energia

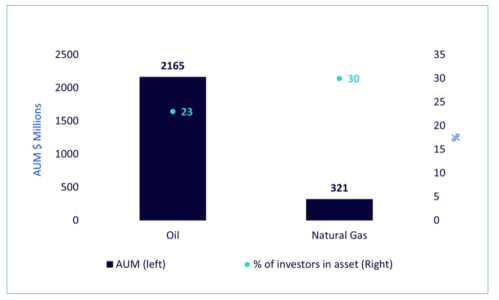

Leggendo i risultati del sondaggio, un’ulteriore sorpresa riguarda il fatto che gli investitori nel gas naturale sono più numerosi di quelli nel petrolio. Il divario a favore del primo è aumentato nell’ultimo anno. Tuttavia, in termini di massa gestita (AUM), vi sono molti più asset in ETC sul petrolio emessi in Europa che in ETC sul gas naturale emessi in Europa (Figura 4). Il sondaggio sembra indicare che, nonostante il numero di investitori nel settore petrolifero sia inferiore, vista la più elevata AUM che detengono collettivamente, la loro entità deve essere più ampia.

Figura 4: AUM degli ETC europei ed esposizione degli investitori

Fonte: WisdomTree, Censuswide. Pan-Europe Professional Investor Survey Research, sondaggio condotto su 817 investitori professionali in tutta Europa tra giugno e luglio 2024. Analisi di WisdomTree sull’AUM europea in base a dati da più fonti al 18 ottobre 2024. Include partecipazioni delta uno e a leva. Il petrolio comprende le esposizioni al Brent e al WTI. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Fino a poco tempo fa, i future sul gas naturale dell’Henry Hub statunitense erano gli unici ETC investibili disponibili sul mercato. Di conseguenza, c’è un ampio gruppo di investitori europei che detiene un prodotto sul gas naturale incentrato sugli Stati Uniti. A settembre 2024 (dopo la data del sondaggio), WisdomTree ha lanciato un ETC sui future Title Transfer Facility europei. Questa potrebbe rappresentare un’offerta più interessante per gli investitori europei che desiderano proteggersi dagli shock dei prezzi energetici locali e cercare opportunità tattiche.

Metalli industriali

Per quanto riguarda i metalli industriali, nel 2024 gli investitori esposti a questa asset class sono meno numerosi (27%) rispetto al 2023 (29%). Con il calo dei relativi prezzi lo scorso anno e l’attenzione rivolta alle eccedenze dell’offerta nel 2024, il sentiment si è raffreddato. Quest’anno i prezzi sono stati volatili, anche se in crescita. I metalli industriali sono saliti del 14% da inizio anno e rappresentano il secondo sottosettore delle materie prime in termini di performance. Riteniamo che il raffreddamento del sentiment sia stato prematuro e che alcuni investitori abbiano perso un’opportunità.

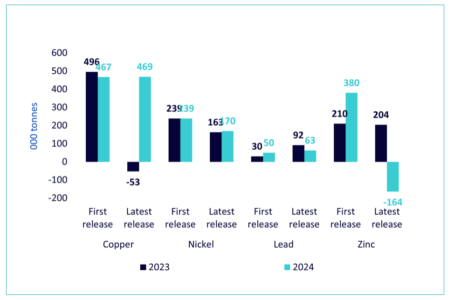

Vorremmo sottolineare che le previsioni sull’equilibrio tra domanda e offerta possono talvolta rivelarsi estremamente distanti dalla realtà, quindi gli investitori dovrebbero continuare a rivalutare le dinamiche di produzione e domanda. Ad esempio, a gennaio 2022 l’International Copper Study Group aveva previsto un’eccedenza di rame di 467.000 tonnellate per il 2023, mentre di fatto abbiamo assistito a un deficit di 53.000 tonnellate (Figura 5). A ottobre 2023, l’International Lead and Zinc Study Group si aspettava un’eccedenza di zinco di 380.000 tonnellate nel 2024 (Figura 5). A settembre di quest’anno, la previsione è stata rivista, passando a un deficit di 164.000 tonnellate.

Figura 5: Previsioni dell’International Study Group sul bilancio dell’offerta

Fonte: International Copper Study Group, International Lead and Zinc Study Group, International Nickel Study Group, ultime previsioni di settembre e ottobre 2024. Le previsioni non sono indicative della performance futura e qualsiasi investimento è soggetto a rischi e incertezze.

Broad commodity

Il sondaggio tra gli investitori ha rivelato che nel 2024 il numero di quelli esposti a prodotti su broad commodity è diminuito (24%) rispetto al 2023 (28%). In termini di flussi degli ETC, abbiamo anche osservato una maggiore selettività, con una preferenza per ampie esposizioni a singole materie prime piuttosto che a panieri. Questo potrebbe essere una conseguenza di operazioni più tattiche basate su opinioni ad alta convinzione.

Tuttavia, date le numerose incertezze che ci attendono, un portafoglio ampio e differenziato di materie prime può contribuire a diversificare il rischio. Le commodity hanno una bassa correlazione con altri asset e, di fatto, tra loro, per cui un paniere ampio è molto interessante.

Figura 6: Correlazioni degli asset a confronto

Fonte: WisdomTree, Bloomberg. Dati mensili. Tutti i rendimenti sono espressi in USD. Da settembre 1984 a settembre 2024. Dati: Titoli azionari – MSCI World, Obbligazioni – Bloomberg Barclays Agg TR Unhedged, Bloomberg Commodity Total Return Index e sottoindici per le relative componenti. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Su cosa potrebbero puntare gli investitori?

Dato che, secondo il nostro sondaggio, il 38% degli investitori sta cercando di aumentare la propria esposizione alle materie prime, a quali potrebbero rivolgersi?

Oro e argento

Come abbiamo discusso nei nostri recenti outlook (Commodity Outlook: la solida base dei metalli preziosi e Outlook per l’oro al 3° trimestre del 2025), siamo ottimisti sui metalli preziosi e riteniamo che il gruppo abbia un solido potenziale. A fare da propulsore non sarà solo l’oro. L’argento, che ha già superato il metallo giallo nell’ultimo anno, potrebbe continuare a farlo grazie all’aumento della domanda industriale, in particolare nel settore del fotovoltaico.

Con commissioni di gestione di rispettivamente 12 e 15 punti base (pb), il WisdomTree Core Physical Gold (WGLD) e il WisdomTree Physical Swiss Gold (SGBS) offrono accesso a questa asset class a costi molto bassi; al contempo, la copertura fisica che li caratterizza elimina dall’investimento tutti gli effetti avversi di un roll yield negativo.

Metalli strategici

La transizione energetica, il boom dei centri dati e dell’intelligenza artificiale (IA) e la rapida diffusione della tecnologia 5G saranno tutti fattori che intensificheranno la domanda di metalli. Questa potrebbe accentuarsi grazie agli stimoli fiscali che la Cina sta adottando a favore della sua economia e molti si aspettano che il governo mantenga i propri obiettivi di crescita. Negli ultimi anni la politica industriale cinese è passata dal concentrarsi sull’espansione delle città ad occuparsi della transizione energetica. Crediamo che a beneficiarne siano più i metalli base come il rame, l’alluminio e lo zinco che il minerale di ferro (un materiale legato all’edilizia).

Il WisdomTree Energy Transition Metals (WENT) offre un paniere di metalli la cui domanda sarà sostenuta dalla transizione energetica. Le relative ponderazioni sono determinate dall’entità della crescita della transizione e corrette per le eccedenze di offerta. Riteniamo che lo stimolo cinese, l’intelligenza artificiale e il boom del 5G favoriranno ulteriormente i metalli.

Gas naturale europeo

Come discusso in precedenza, gli investitori europei in ETC hanno a disposizione un nuovo strumento per soddisfare le loro esigenze, ovvero un prodotto esposto al benchmark olandese Title Transfer Facility (TTF). I prezzi del gas TTF sono aumentati del 25% YTD, mentre quelli dell’Henry Hub (HH), incentrato sugli Stati Uniti, sono scesi del 9%. Dato che il 30% degli investitori europei che hanno partecipato al sondaggio è esposto al gas naturale (soprattutto all’Henry Hub statunitense, data l’assenza di un prodotto ETC sul TTF al momento del sondaggio), riteniamo che potrebbero prendere in considerazione un’opzione in grado di rispondere meglio alle loro esigenze4.

Negli ultimi anni, gli shock dei prezzi dell’energia hanno colpito l’Europa più duramente degli Stati Uniti, facendo lievitare i prezzi del gas europeo in misura maggiore. Dato che il sistema europeo del gas dipende più che mai dallo stoccaggio, è probabile che i relativi prezzi siano più volatili. I depositi di gas naturale in Europa sono al 95%5 della propria capacità; questo equivale ad appena 29 giorni di consumo e sottolinea la vulnerabilità della regione in caso di interruzione delle spedizioni di gas naturale liquefatto. Nello stesso periodo dello scorso anno, il livello dei depositi di gas naturale era pari al 98%. Inoltre, l’inverno è stato mite. Non possiamo essere certi che questo si ripeta. Infatti, il modello meteorologico “La Niña”, che secondo il Climate Prediction della National Oceanic and Atmospheric Administration ha il 60% di possibilità di formarsi quest’inverno, porta solitamente a un clima più freddo.

Il WisdomTree European Natural Gas (TTFW) offre un’opportunità unica e interessante sia per gli investimenti tattici che come strumento di copertura. Con questo ETC abbiamo ancora una volta democratizzato l’accesso a un’asset class molto ambita. Prima dell’introduzione del nostro prodotto a settembre 2024, per ottenere esposizione gli investitori avrebbero dovuto accedere direttamente al mercato dei future o trovare proxy aziona.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green