J. SAFRA SARASIN: Il giorno dopo il “Liberation Day”

Cosa è stato annunciato

- Un’aliquota tariffaria reciproca minima del 10% su tutti i paesi, a partire dal 5 aprile

- I paesi che hanno grandi surplus commerciali con gli Stati Uniti avranno dazi molto più alti, che entreranno in vigore il 9 aprile.

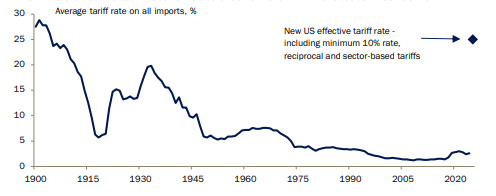

- Questo, oltre a quanto già annunciato sui settori, spingerà probabilmente il tasso tariffario effettivo degli Stati Uniti a circa il 25% (Figura 1)

E ora

- I paesi cercheranno di negoziare con l’amministrazione statunitense e/o di attuare ritorsioni.

- Mentre i paesi piccoli potrebbero decidere di non reagire, quelli grandi probabilmente lo faranno.

- Ciò implica che le ritorsioni avverranno prima che si verifichi un’eventuale de-escalation

- I dazi potrebbero diminuire, ma rimarranno elevati rispetto ai livelli storici.

- L’amministrazione statunitense vuole utilizzare questo strumento per riequilibrare il commercio e aumentare il gettito fiscale

Figura 1: l’aliquota tariffaria effettiva degli Stati Uniti salirà a circa il 25% con l’ultimo annuncio

Fonte: Macrobond, Bank J. Safra Sarasin, 03.04.2025

Impatto sull’economia statunitense

- I dazi sono uno scossone inflazionistico per l’economia statunitense, che fa aumentare i prezzi e riduce la crescita

- I modelli indicano che questo aumento dell’aliquota effettiva potrebbe ridurre di circa l’1% la crescita del PIL statunitense quest’anno.

- Le ritorsioni e la conseguente incertezza politica potrebbero avere un impatto maggiore. Il rischio di una recessione negli Stati Uniti è piuttosto elevato.

- L’impatto diretto dei dazi potrebbe far aumentare l’inflazione negli Stati Uniti di 1-2 punti percentuali quest’anno, a seconda della misura in cui le aziende assorbiranno l’aumento dei costi nei loro margini e di come reagirà il dollaro.

- L’eventuale impatto netto sull’inflazione dipenderà anche dalla misura in cui la crescita rallenterà, riducendo le pressioni inflazionistiche in altre parti del paniere dei consumi.

- La Fed rimarrà in attesa e aspetterà di vedere l’impatto sulla crescita e sull’inflazione prima di agire. Ci aspettiamo che la Fed riprenda la politica di allentamento più avanti nel corso dell’anno.

Impatto sul resto del mondo

- L’impatto diretto dipenderà dalla loro esposizione commerciale verso gli Stati Uniti e dalla misura in cui possono stimolare la propria economia.

- In Europa, la Germania sarà la più colpita. Il programma fiscale recentemente annunciato potrebbe compensare nel tempo lo shock negativo dei dazi.

- Per la Cina, le nuove tariffe del 34% si aggiungeranno alle tariffe del 20% già imposte da marzo. L’aliquota del 54% si aggiunge a circa il 10-15% delle tariffe medie esistenti, portando a un’aliquota finale superiore al 65%. L’esposizione della Cina agli Stati Uniti è pari a circa il 3% del PIL. L’impatto economico può essere attenuato se Pechino stimolerà la domanda interna più di quanto annunciato finora.

- I nuovi dazi sono un forte ostacolo alla crescita per altre piccole economie asiatiche. Le più colpite sono Vietnam, Taiwan, Thailandia, Malesia e Corea

- I paesi dell’America Latina sono soggetti solo a dazi minimi del 10%

- Canada e Messico non sono coperti da dazi reciproci e se gli Stati Uniti saranno soddisfatti della situazione in materia di droga e immigrazione, l’aliquota del 25% applicata alle merci non incluse nell’Accordo Stati Uniti-Messico-Canada (USMCA) potrebbe scendere al 12%

Implicazioni per il reddito fisso

- Le aspettative sui tassi ufficiali negli Stati Uniti, nell’Unione Europea, nel Regno Unito e in Svizzera sono attualmente prezzate per tornare neutrali (o superiori nel Regno Unito) poiché le banche centrali sono ancora riluttanti a tagliare i tassi di interesse

- Una volta che i dati economici peggioreranno, le aspettative sui tassi di interesse ufficiali probabilmente scenderanno a livelli inferiori a quelli neutrali, poiché le banche centrali saranno costrette a tagliare i tassi in modo più significativo.

- I rendimenti obbligazionari probabilmente scenderanno da qui, le curve dei rendimenti si faranno ancora più ripide

- Continuiamo a privilegiare le scadenze intermedie (5-10 anni) in quanto beneficiano dell’aumento della pendenza e hanno una durata sufficiente per trarre vantaggio dal calo dei rendimenti.

- Nascondersi in obbligazioni a brevissima scadenza non offre una protezione adeguata contro una potenziale recessione economica più pronunciata

- Il credito probabilmente avrà un andamento negativo in futuro, poiché il deterioramento delle prospettive economiche aumenterà le probabilità di insolvenza previste.

Implicazioni per le azioni

- Le azioni statunitensi sono influenzate dalle ricadute economiche degli Stati Uniti e dalle aziende statunitensi che producono in altri paesi per il consumatore finale negli Stati Uniti.

- Le valutazioni attuali pari a 20 volte gli utili attesi a 12 mesi sono in linea con il livello a cui l’S&P 500 veniva scambiato durante la paura della crescita nell’agosto 2024, ma non sono prezzate per una recessione

- I rischi azionari sono rimasti sbilanciati al ribasso senza un’immediata riduzione dell’escalation

- Non ci aspettiamo tagli immediati a livello nazionale, ma potremmo immaginarli a livello di prodotto/azienda, limitando l’impatto sulle aziende statunitensi e sui posti di lavoro negli Stati Uniti.

- Le grandi capitalizzazioni dell’area euro non offrono una protezione significativa, data l’esposizione al commercio globale.

- Ribadiamo la nostra preferenza per le azioni britanniche che hanno una scarsa esposizione al commercio globale, ma sono orientate verso titoli difensivi e value. Il rischio per le azioni britanniche è un dollaro USA nettamente più debole.

- Per quanto riguarda i settori, ribadiamo la nostra preferenza per quelli difensivi rispetto a quelli ciclici, nonostante la netta sovraperformance difensiva degli ultimi mesi. I servizi di pubblica utilità sono generalmente i meno esposti ai dazi, dato il loro focus puramente nazionale, in Europa e negli Stati Uniti

- Il settore sanitario dovrebbe sovraperformare, ma quello farmaceutico è esposto alle potenziali dazi settoriali (assenti dall’annuncio di ieri sera, ma ancora sul tavolo) e a un dollaro USA più debole.

- Ribadiamo inoltre la nostra preferenza per il “value” rispetto al “growth”.

- Il value è diventato più difensivo negli ultimi anni e il growth è esposto a misure di ritorsione. Allo stesso tempo, il prezzo è ben al di sopra dei livelli che suggerirebbero una brusca flessione macroeconomica.

Implicazioni per le valute

- Il dollaro USA soffre poiché i mercati rivalutano l’impatto dei dazi sulla crescita statunitense: l’indice del dollaro DXY è sceso di circa l’1,5%.

- Nel breve termine, preferiamo le valute rifugio come il franco svizzero e lo yen giapponese

- Le valute delle economie che devono far fronte a dazi superiori al 10% dovrebbero risentirne, poiché i dazi statunitensi riducono la domanda di valute estere. Le valute dei mercati emergenti asiatici ne sono un buon esempio.

- I mercati sono diventati principalmente preoccupati per l’impatto dei dazi sulla crescita statunitense.

- Il dollaro continuerà a essere esposto a venti contrari, poiché lo slancio ciclico sembra già rallentare negli Stati Uniti.

- I dati sorprendenti sono migliori altrove, in particolare nell’area dell’euro. Questo dovrebbe dare alle valute europee un vantaggio relativo rispetto al dollaro.

- L’incertezza sui piani dell’amministrazione Trump per indebolire il dollaro costituisce anche un rischio di ribasso a lungo termine.

- I fattori strutturali a favore dell’oro dovrebbero rimanere, ma vediamo il rischio di un calo temporaneo, se il calo delle azioni dovesse continuare.

- L’argento dovrebbe probabilmente sottoperformare l’oro in questo contesto.

Fact Checked & Editorial Guidelines

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Reviewed by: Subject Matter Experts

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green