Credito: fondamentali solidi con spread tornati ai livelli prima del “giorno della liberazione” di Trump

In sintesi:

Prevediamo un moderato orientamento al restringimento nel segmento IG e ci aspettiamo che gli spread degli High Yield si amplino leggermente nel breve termine.

I rendimenti totali rimangono elevati grazie al carry e al roll-down favorevoli, sostenuti dalla nostra aspettativa di rendimenti dei Bund leggermente inferiori.

A maggio si è registrato un forte aumento delle emissioni sia nel segmento Investment Grade che in quello High Yield. Finora, queste emissioni sono state assorbite in modo molto positivo, il che rappresenta un segnale incoraggiante per la domanda futura.

Consigliamo di estendere la durata nel settore IG non finanziario a un intervallo di 5-7 anni, oppure di preferire il rischio di subordinazione rispetto al rischio di credito, considerando che gli strumenti ibridi AT1 corporate risultano più attraenti rispetto ai titoli BB.

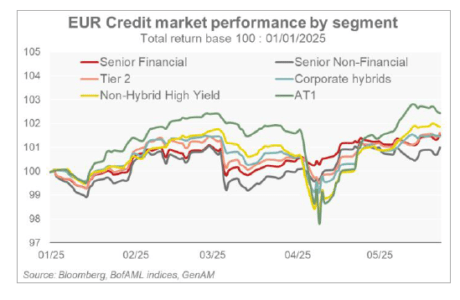

Gli spread sul credito sono tornati ai livelli pre-Giorno della Liberazione, grazie a fondamentali solidi. Nonostante il rallentamento della crescita dei ricavi, le aziende hanno preservato i margini e mantenuto il leverage sotto le medie storiche. I tassi elevati hanno inoltre rafforzato i buffer di liquidità. Pur prevedendo utili moderati, una crescita lenta ma positiva è sufficiente per sostenere i mercati del credito, grazie a una base di partenza solida.

A maggio si è registrato un forte aumento nell’emissione di obbligazioni sia Investment Grade che High Yield. Tuttavia, questa crescita dovrebbe essere compensata da una significativa pipeline di rimborsi, portando a una possibile diminuzione superiore al 10% delle emissioni nette di EUR IG su base annua. A differenza dei mercati dei titoli di stato, che prevedono un’accelerazione delle emissioni nette, questa dinamica rafforza la nostra preferenza di lungo termine per il credito rispetto ai titoli di Stato.

Gli spread sono meno allettanti, ma vediamo ancora un piccolo potenziale di tightening nelle obbligazioni investment grade (IG), con un carry complessivamente attraente. Preferiamo l’Europa rispetto agli Stati Uniti, le obbligazioni IG a lungo termine e il rischio di subordinazione rispetto al semplice High Yield (HY), mantenendo comunque un leggero sovrappeso sugli HY. Con i default nel settore HY in diminuzione, ma i fondamentali ancora sotto pressione, una strategia potrebbe essere quella di utilizzare la leva sulle obbligazioni IG per migliorare i rendimenti. Nonostante il limitato potenziale di tightening degli spread, continuiamo a preferire le obbligazioni AT1, in particolare rispetto alle obbligazioni single-B.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green