Di chi è la colpa per i bassi tassi di interesse?

I rendimenti delle obbligazioni sovrane dell’Eurozona sono aumentati dai minimi registrati ad agosto, ma rimangono fermamente in territorio negativo. In questo contesto, per trovare un titolo con un rendimento positivo è necessario investire a lungo termine o essere disposti a correre qualche rischio di credito. Molto spesso, la gente incolpa le banche centrali per il diffuso dilemma sul tema del risparmio, in particolare la BCE. Al contrario, Philip R. Lane, membro del comitato esecutivo della BCE ha fornito una serie di spiegazioni sul contesto dei bassi rendimenti. In un recente discorso, Lane ha citato il tasso di crescita potenziale in calo, i dati demografici e una maggiore esigenza di investimenti sicuri e stabili come ragioni che hanno portato a un ” calo del tasso di interesse naturale”.

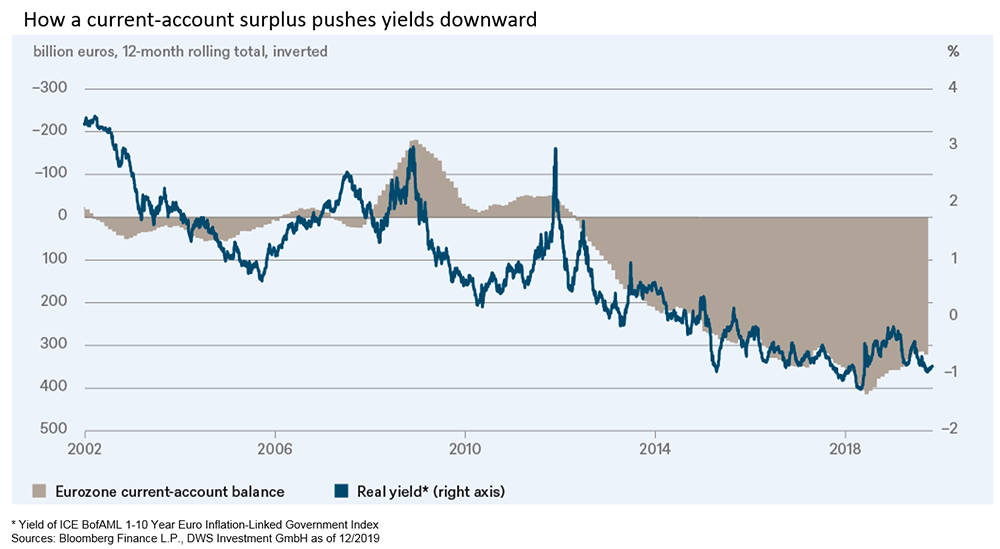

Ascoltando molti dibattiti, soprattutto in Germania, il risparmio è considerato una virtù, mentre il prestito è visto come un difetto. Troppo spesso si dimentica la logica alla base della generazione dei tassi di interesse: i risparmiatori prestano i loro risparmi a chi chiede denaro (in genere una società), che quindi fa un investimento nell’economia reale (ad esempio costruendo un impianto), che genera un rendimento. Parte di tale ritorno viene quindi restituita al risparmiatore. Se il settore privato non può o forse non vuole prestare, come sembra stia avvenendo in gran parte dell’Eurozona, si potrebbe anche sostenere che i ministri delle finanze dovrebbero intervenire. Ma non mancano le difficoltà. Quando in passato molti di quelli che prendevano in prestito denaro ne abusavano, gli esperti, in particolare quelli tedeschi, continuavano a tenere conferenze a livello mondiale sui meriti del risparmio. Le stesse persone a volte invitano a usare prudenza quando si tratta di assumere nuovi debiti. Molte persone sembrano aver ascoltato. Quindi, l’Eurozona ora gestisce un surplus di risparmio di oltre 300 miliardi di euro all’anno, osserva Oliver Eichmann, Head Fixed Income Rates EMEA di DWS. Confrontando il saldo dei conti correnti nell’Eurozona, ovvero il rovescio della medaglia del risparmio, con i rendimenti reali si può notare una correlazione sbalorditiva, come dimostra la nostra “Chart of the Week”. Da questo punto di vista, la domanda non è se la BCE aumenterà nuovamente i tassi, ma come creare un contesto in cui le imprese siano disposte ad investire, ottenendo così un rendimento da trasferire in parte ai creditori. Questo è qualcosa che la politica monetaria non può fare da sola.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green