Epidemia di Coronavirus: Cosa significa per i mercati

Mentre le autorità cinesi affrontano la rapida diffusione del coronavirus, gli investitori si interrogano sul suo potenziale impatto sulla crescita economica globale e sui mercati finanziari. Sebbene ci sia ancora molto da scoprire sulla portata dell’epidemia — e, di fondamentale importanza, sulla sua durata — si inizia ad avvertire l’effetto traino sulla Cina e su altri mercati emergenti.

L’economia cinese stava già procedendo al ritmo più lento degli ultimi 30 anni prima che giungessero le prime notizie sullo scoppio dell’epidemia nella città di Wuhan, nella Cina centrale. Da quel momento, il governo cinese ha posto una dozzina di città in quarantena, chiuso aziende e scuole, e limitato i viaggi nelle zone affette dal virus. Sono stati riferiti oltre 7.700 casi di contagio al 30 gennaio, compresa una piccola quantità negli Stati Uniti, in Europa e in altre parti dell’Asia.

Per comprendere in che modo l’epidemia sta incidendo sulle condizioni dell’economia globale, abbiamo parlato con due veterani dell’investimento in Capital Group che operano da Hong Kong e con uno dei nostri economisti statunitensi. Ecco una sintesi delle loro opinioni:

“Considerate le quarantene, è altamente probabile che i numeri sulle persone contagiate nella Cina continentale siano notevolmente sottostimati,” afferma Stephen Green, uno degli economisti di Capital Group che opera da Hong Kong, “soprattutto nelle aree rurali, in cui le strutture ospedaliere sono limitate.

“In base al tempo che occorrerà per contenere il coronavirus, dovremmo aspettarci una consistente riduzione della spesa dei consumatori e dell’attività manifatturiera, almeno fino alla fine di febbraio,” aggiunge Green. “Non mi stupirei se la crescita del PIL cinese del primo trimestre fosse inferiore al 6%, e secondo le stime di alcuni operatori di Wall Street anche al 5%, poiché sono dati assolutamente possibili.”

Rallentamento globale

Al di fuori della Cina, il maggiore impatto economico è previsto in Thailandia, un paese che dipende fortemente dal turismo cinese. Tra i vari settori, i viaggi e il turismo in tutta l’Asia probabilmente ne risentiranno, spiega Green, così come le vendite dei beni di lusso. Inoltre, molti eventi associati al Capodanno cinese sono stati annullati. Anche i titoli energetici hanno subito una brusca flessione, in quanto gli investitori prevedono un ulteriore calo dei prezzi del petrolio unito a una domanda inferiore proveniente dalla Cina.

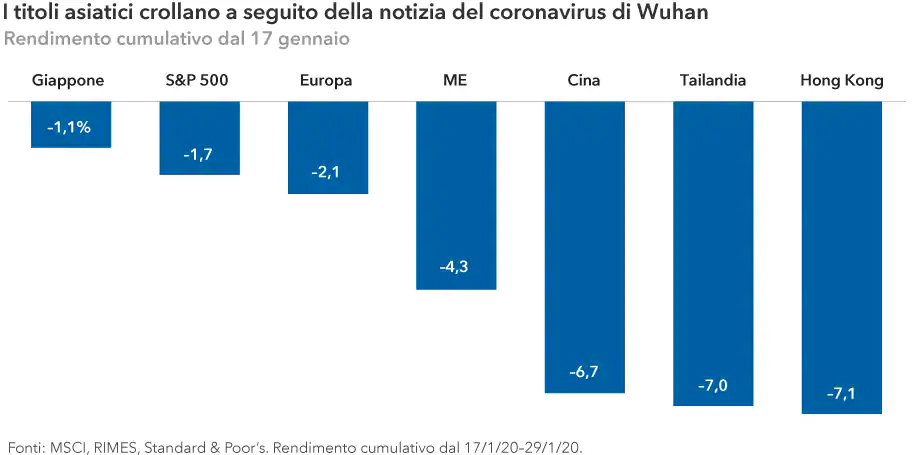

Da quando, il 17 gennaio, le notizie hanno riferito dell’esplosione del virus, i titoli dei mercati emergenti hanno perso circa il 4%, secondo le misurazioni dell’MSCI Emerging Markets IMI. I titoli cinesi hanno perso oltre il 6% e quelli thailandesi hanno lasciato sul terreno il 7%. Per contro, l’MSCI World ha perso l’1,3% nel periodo fino al 29 gennaio.

Se l’economia e i mercati continueranno a deteriorarsi, osserva Green, le autorità cinesi probabilmente dovranno lanciare nuove misure di stimolo, compresi potenziali tagli fiscali e dei tassi d’interesse.

Quali conseguenze per gli Stati Uniti?

I titoli statunitensi, nel frattempo, hanno perso circa il 2% sulla scia dei timori che l’epidemia possa avere effetti sull’economia statunitense, comprese le società statunitensi che commerciano con la Cina. Starbucks ha chiuso quasi metà dei suoi 4.300 bar in Cina. Anche molte compagnie aeree statunitensi stanno cancellando i voli verso la Cina. E aumentano le preoccupazioni per l’interruzione della catena di approvvigionamento per le aziende come Apple che hanno significativi siti produttivi in Cina.

Unitamente ai recenti problemi di Boeing per il ritorno in servizio del jet 737 Max, le previsioni per l’economia statunitense paiono adesso più incerte rispetto a solo qualche settimana fa, dichiara l’economista statunitense di Capital Group Jared Franz. La crescita del PIL statunitense del quarto trimestre è stata del 2,1% su base annualizzata, secondo i dati del Dipartimento del Commercio comunicati giovedì.

“Sebbene la produzione del 737 Max sia rimasta bloccata fino a luglio, ritengo che l’impatto sulla crescita del PIL del primo semestre sarà di circa –0,5 punti percentuale,” afferma Franz. “L’impatto economico del coronavirus sugli Stati Uniti è più difficile da valutare, ma prevedo che sarà modesto e che sarà avvertito soprattutto con interruzioni dei collegamenti di carattere commerciale e finanziario.”

Ipotizzando che l’epidemia sarà contenuta presto, Franz sostiene che è probabile che la crescita economica globale vivrà una ripresa a V caratterizzata da una crescita più lenta nel primo semestre e da un’accelerazione significativa nella seconda parte dell’anno. L’economia statunitense probabilmente seguirà lo stesso percorso.

“I fondamentali dell’economia statunitense rimangono solidi, i mercati del lavoro sono resilienti e la Federal Reserve è pronta ad intervenire secondo necessità,” ha aggiunto Franz. “Il coronavirus pare essere un ostacolo modesto ma temporaneo all’attività economica statunitense attraverso canali d’impatto secondari, ma non dovrebbe modificare le mie previsioni di crescita di circa il 2% per il 2020.”

Confronto con la SARS

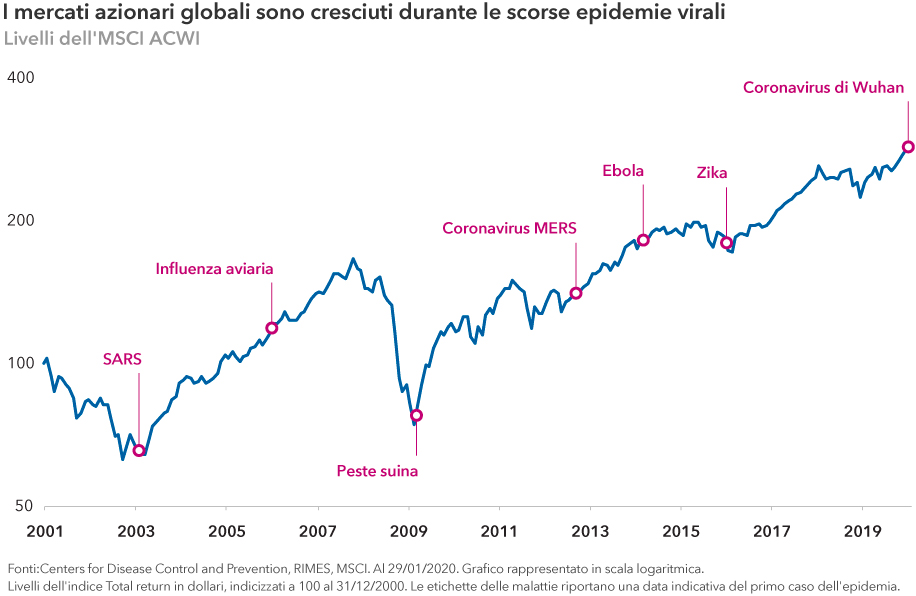

È simile allo schema evidenziato all’indomani dell’epidemia di SARS che ha colpito la Cina nel 2002 e 2003. Gli indicatori chiave si sono ripresi rapidamente una volta contenuto il virus. Molti investitori stanno considerano il caso SARS come un modello per ciò che potrebbe succedere nelle prossime settimane e nei prossimi mesi — sebbene è importante notare che ci furono molti altri fattori in quel periodo, compresi gli strascichi degli attacchi dell’11 settembre e l’invasione statunitense dell’Iraq nel 2003.

Inoltre, la struttura dell’economia globale era notevolmente diversa. Al tempo, l’economia cinese era ampiamente trainata dagli investimenti. Attualmente la spesa al consumo costituisce una percentuale molto maggiore del rendimento economico totale. Anche le attività legate ai viaggi e al turismo erano molto inferiori rispetto ad oggi, con l’impennata del turismo cinese che si è verificata nell’ultimo decennio.

Implicazioni per gli investimenti

Detto ciò, la psicologia del mercato è spesso altamente prevedibile in periodi di crisi, in quanto gli investitori tendono a reagire eccessivamente alle brutte notizie, dice Steve Watson, uno dei gestori di portafoglio di Capital Group che opera da Hong Kong.

“La situazione attuale ricorda molto quella della SARS, che abbiamo vissuto a Hong Kong 17 anni fa,” spiega Watson. “L’incertezza è stata estremamente elevata durante l’epidemia di SARS, ed è stato di sicuro un momento difficile per molte persone, ma una volta finito, la crescita successiva è stata favolosa.”

Come per qualsiasi crisi su larga scala, gli investitori di lungo termine dovrebbero cercare opportunità selezionate che possono essere generate da una perdita di fiducia di fine trimestre, dichiara Watson. “In momenti come questi una riflessione di lungo termine, la ricerca sul campo e l’attenzione al valore possono fare la vera differenza.”

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green