Il decennio che si è appena chiuso versus la nuova decade 2020-2030

Il contesto macroeconomico del 2019 è stato caratterizzato da una crescita debole e incerta e da un’inflazione moderata, tanto che le principali banche centrali hanno attuato politiche monetarie espansive al fine di stimolare l’economia. La flessione dei fondamentali macro è dovuta sia alla maturità del ciclo economico (la crescita è stata continuativa per più di dieci anni in molti Paesi), sia a fattori esogeni come le guerre commerciali tra Stati Uniti e Cina e la mancanza di riforme strutturali in alcuni Paesi.

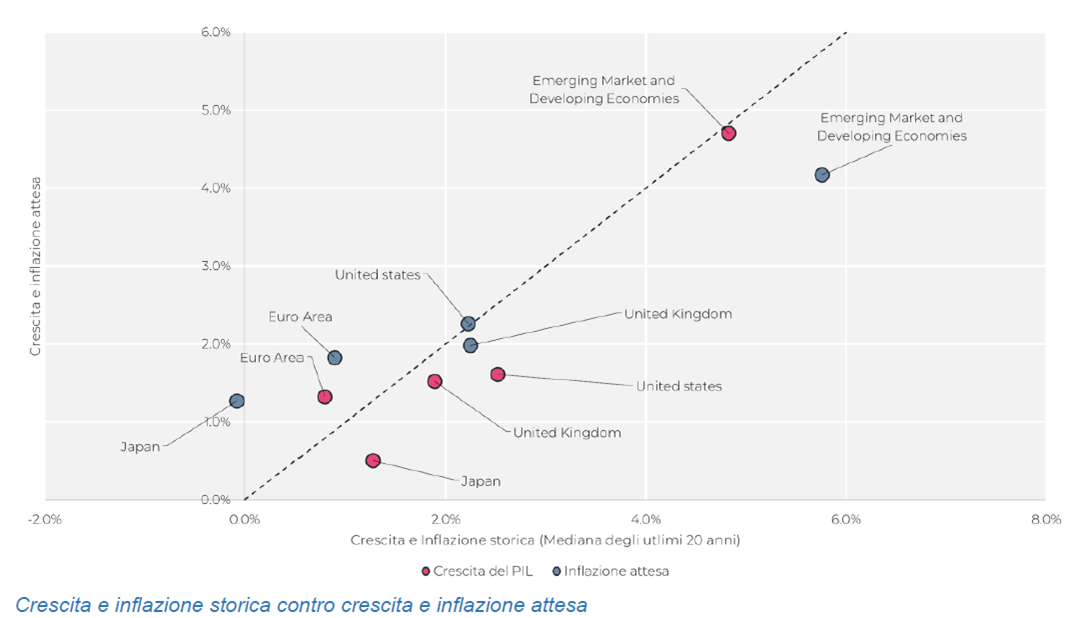

L’ultima parte dell’anno ha visto, tuttavia, una stabilizzazione di alcuni dei nodi più critici per l’economia globale. Il settore manifatturiero, specialmente nell’Eurozona, sembra aver ormai esaurito la fase negativa. Così come il commercio globale, per ora, gode di una prospettiva più stabile anche grazie alla riduzione dell’incertezza legata alle dispute internazionali. Nel medio-lungo termine lo scenario base rimane quello di una normalizzazione della crescita economica. Alcuni dei Paesi Emergenti (specialmente in America Latina e in Europa) che hanno faticato negli ultimi anni torneranno a trainare la crescita globale; per quei Paesi che, invece, hanno fatto registrare tassi di crescita significativamente maggiori degli altri negli anni passati, quali Usa e Germania, stimiamo una rincorsa più moderata. I tassi d’inflazione rimarranno contenuti nei Paesi Emergenti, mentre nei Paesi Sviluppati prevediamo una normalizzazione al rialzo dei prezzi, che dovrebbe beneficiare delle politiche monetarie espansionistiche attuate nella scorsa decade.

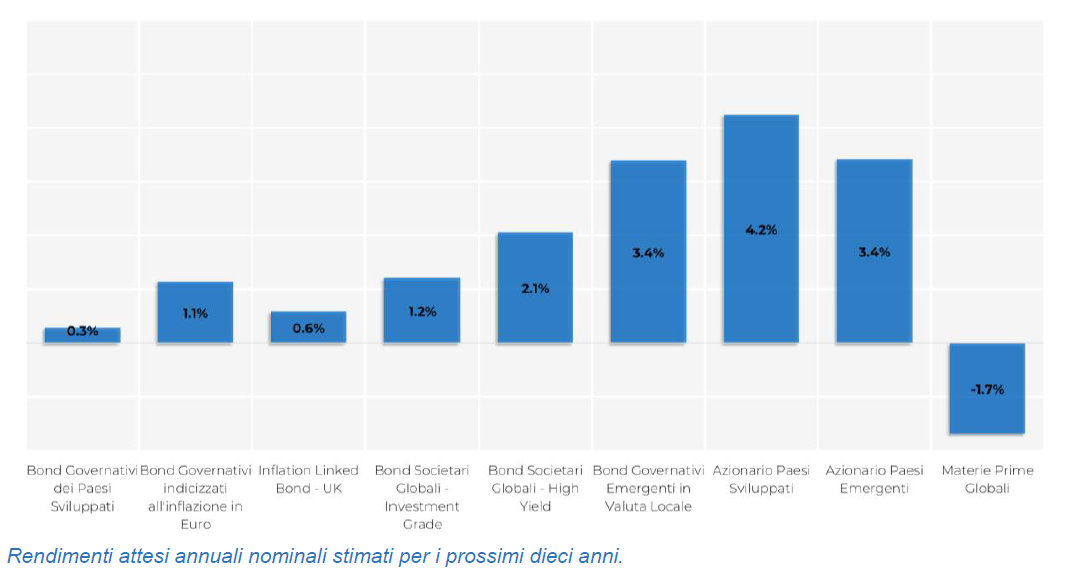

Per i prossimi dieci anni i rendimenti attesi sono positivi per quasi tutte le asset class. Dato il livello estremamente depresso dei tassi d’interesse, le asset class obbligazionarie partono svantaggiate, mentre gli investimenti più volatili, come l’azionario, potranno fornire rendimenti reali positivi e un marginale premio per il rischio. I tassi governativi scontano una politica monetaria ancora espansiva, offrendo quindi rendimenti non particolarmente allettanti.

Il gestore dovrà operare una sempre più accurata selezione delle asset class, per sfruttare al meglio le varie opportunità di rendimento sui mercati globali, investendo in strumenti che, nello scenario attuale, riescono a offrire il miglior profilo rischio-rendimento.

A emergere sono le obbligazioni governative dei Paesi Emergenti che, partendo da cedole più elevate, offriranno rendimenti positivi anche in un contesto di tassi d’interesse in crescita, dando allo stesso tempo uno spunto di diversificazione al portafoglio. Riteniamo importante continuare a investire anche in asset class conservative che, pur offrendo rendimenti attesi contenuti (ma comunque superiori ai tassi di deposito e ai conti correnti), servono a mitigare la volatilità del portafoglio. Tra i bond governativi, in Europa, prediligiamo quelli indicizzati all’inflazione che, da un lato, hanno valutazioni più appetibili e, dall’altro, possono offrire protezione da spinte inflazionistiche impreviste.

La diminuzione dei rendimenti attesi rispetto al passato è stata inevitabile data la crescita delle valutazioni registrata nel 2019 e causata, tra le altre cose, da una politica monetaria espansiva che ha ridotto ulteriormente tassi di interesse che erano già in territorio negativo. I tassi negativi hanno già cominciato a essere applicati a chi ha scelto strumenti di deposito per il proprio risparmio. In un contesto di inflazione sofferente, ma positiva (in Italia il Fondo Monetario Internazionale stima un 1,5% medio per i prossimi cinque anni), è indispensabile investire il proprio patrimonio in asset con rendimenti reali positivi, accettando un certo grado di rischio e costruendo un asset allocation adeguata al proprio profilo.

La decade della politica monetaria: quali lezioni per gli anni Venti?

La politica monetaria espansiva degli ultimi dieci anni ha comunque supportato i mercati finanziari che hanno visto nell’ultimo decennio andamenti molto positivi. Le banche centrali hanno fornito una garanzia implicita sia per la stabilizzazione dei mercati finanziari sia per la crescita dell’economia. Tuttavia, nonostante politiche di sostegno eccezionali, il Pil e l’inflazione sono cresciuti in modo moderato durante tutto il decennio, come se la catena di trasmissione tra la politica monetaria e gli output economici avessero smesso di funzionare. Entrando negli anni Venti, dunque, è fondamentale cercare di comprendere come si evolverà la relazione tra politica monetaria, inflazione e performance dei mercati finanziari.

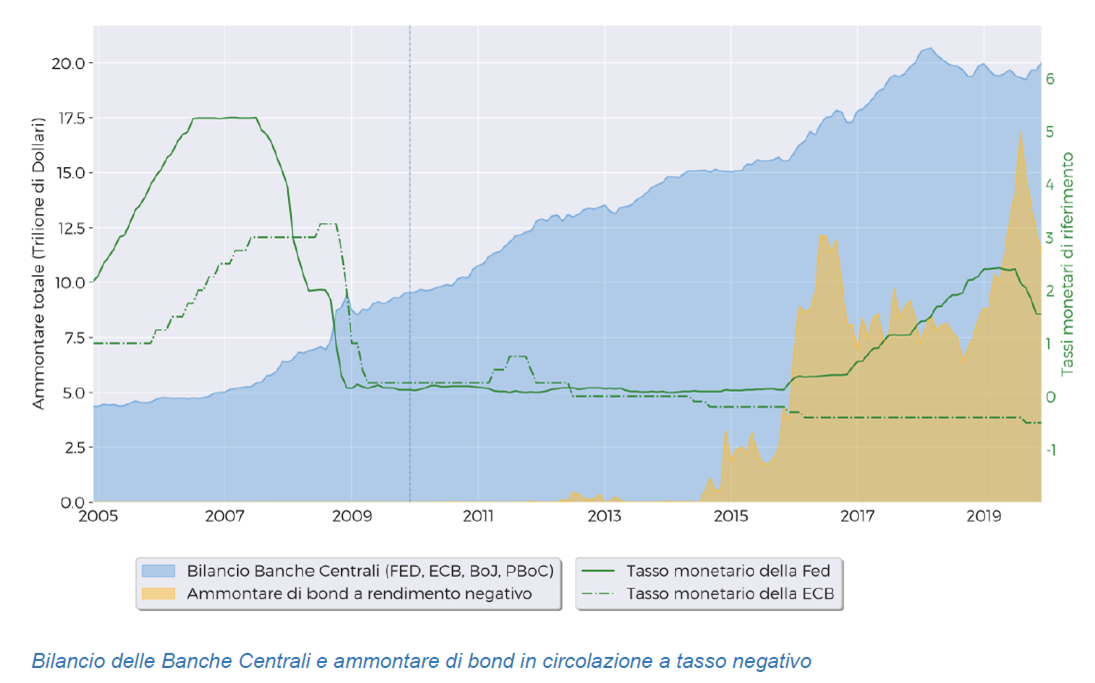

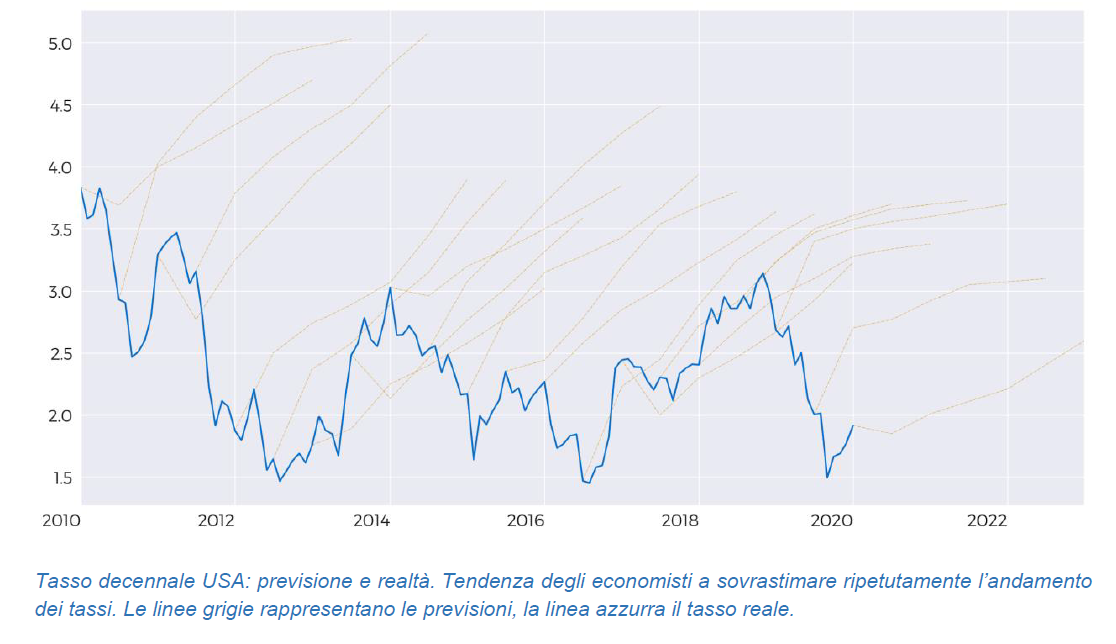

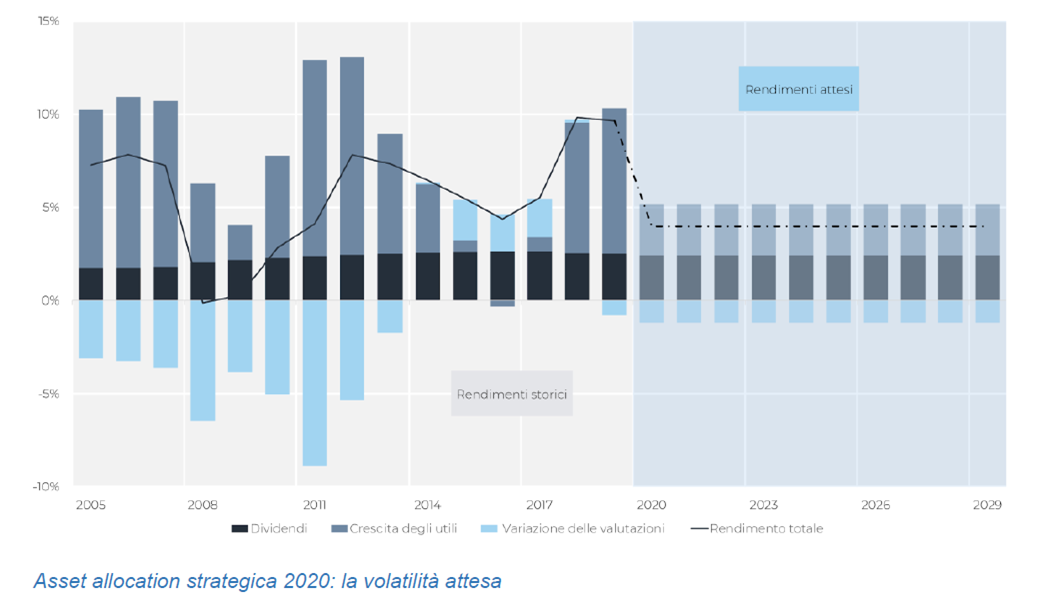

Per spiegare questa relazione, partiremo dall’analisi dell’ultimo decennio: come si può apprezzare dal grafico, alla fine del 2009 la politica monetaria aveva esaurito e superato i suoi strumenti convenzionali di azione, portando i tassi a zero (linea verde), creando una quantità enorme di moneta (come si evince dalla crescita dei bilanci) e inaugurando negli Usa il programma di allentamento quantitativo. Non solo, le banche centrali soffrivano anche di un problema reputazionale, con il rischio concreto che una crisi di credibilità minasse la loro capacità di agire: i regolatori erano esposti al fuoco incrociato di chi, come l’FMI, proponeva un più ampio spettro di mandati per la politica monetaria. C’era poi chi imputava alla negligenza degli istituti le ragioni della crisi stessa, ricercando nel fallimento della Fed nell’analizzare il contesto economico e nell’eccessivo ribasso dei tagli tra il 2002 e il 2006 la radice dello sbilanciamento. Entrambi gli schieramenti erano però concordi nel mettere in cima alla lista delle preoccupazioni una trasmissione di questo eccesso di moneta sull’andamento dei prezzi al consumo: si pensava che l’inflazione fosse destinata a salire in modo decisivo.

I tassi governativi avevano già visto il proprio rendimento a scadenza dimezzarsi nella precedente decade ed era opinione comune che i 10 anni successivi non sarebbero stati facili per gli investitori in obbligazioni.

Nessuno si sarebbe aspettato, alla fine del 2009, di essere alle porte di uno dei migliori decenni di sempre per l’azionario. Sia per le performance assolute sia per la bassa volatilità e per il numero di anni senza recessioni: il decennio appena passato verrà ricordato come il decennio del toro.

La politica monetaria ha contribuito a inflazionare il prezzo degli asset rischiosi e a ridurre la volatilità?

Molti analisti hanno indicato nell’intervento della Federal Reserve e nelle sue politiche non convenzionali le radici della performance molto positiva dei mercati azionari degli ultimi dieci anni. Tuttavia, Bce e Boj (banca del Giappone) hanno adottato misure anche più incisive in passato senza che l’azionario registrasse risultati così positivi.

L’effetto più rilevante dell’attivismo delle banche centrali sull’andamento dei mercati finanziari è stato la diffusione dell’idea che la stabilità dei mercati, in particolare quelli azionari, fosse entrata a far parte degli obiettivi “indiretti” delle politiche monetarie. Anche in questo caso l’esperienza del 2008, con il contagio della crisi finanziaria all’economia globale, è stata cruciale. L’andamento dei mercati finanziari è, infatti, correlato alle scelte degli agenti economici, che a loro volta influenzano crescita, mercato del lavoro e inflazione (obiettivi diretti della Fed). Soprattutto nell’ultimo periodo è parso che la Fed intervenisse ogniqualvolta i mercati azionari mostrassero segni di cedimento. Questa garanzia implicita, più che l’abbondanza di moneta trasmessa all’economia reale, ha portato gli operatori ad assumere più rischio, sostenendo il prezzo degli asset.

Perché l’inflazione non ha accelerato nonostante le misure straordinarie?

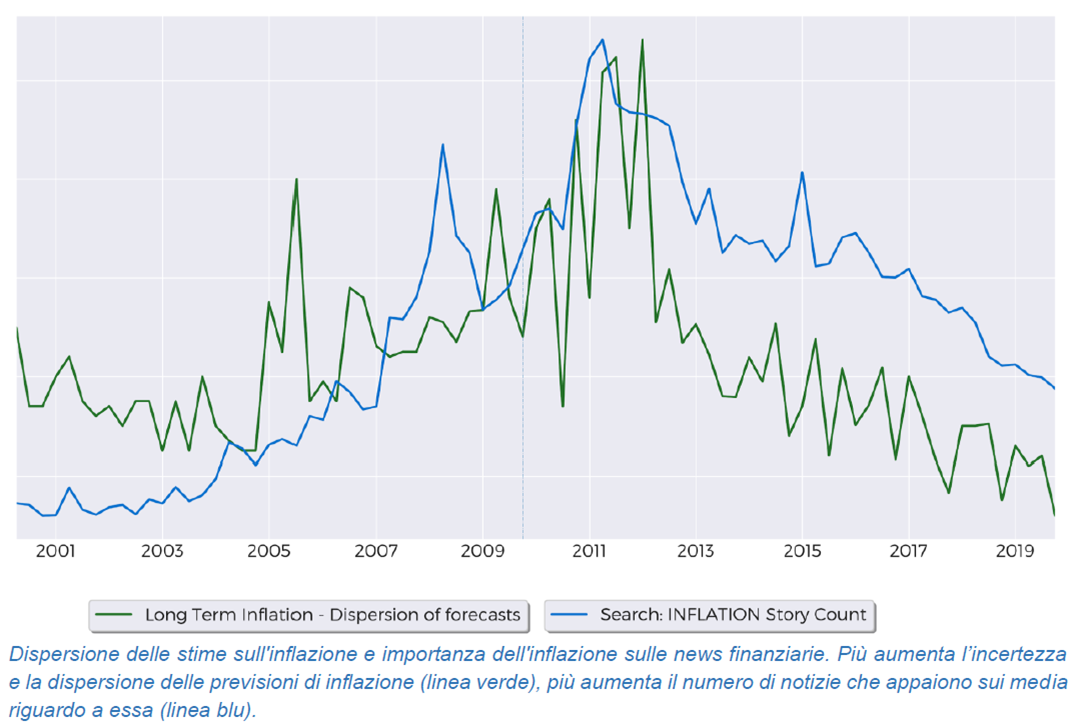

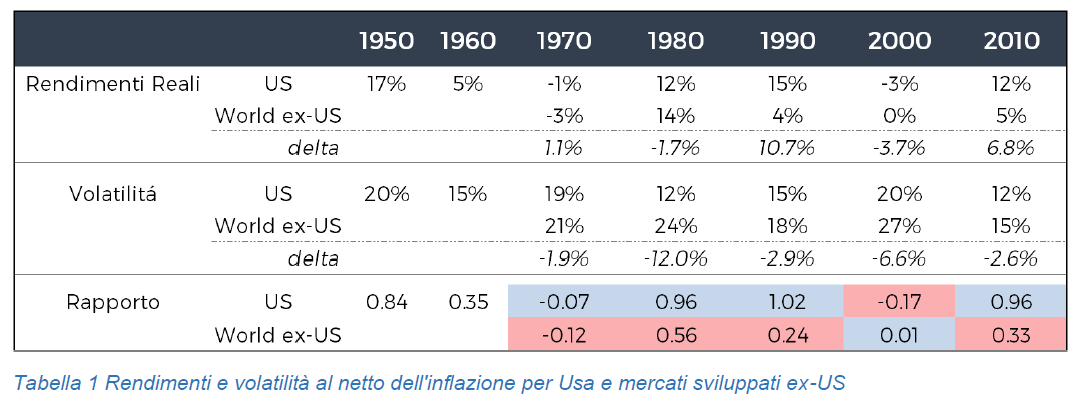

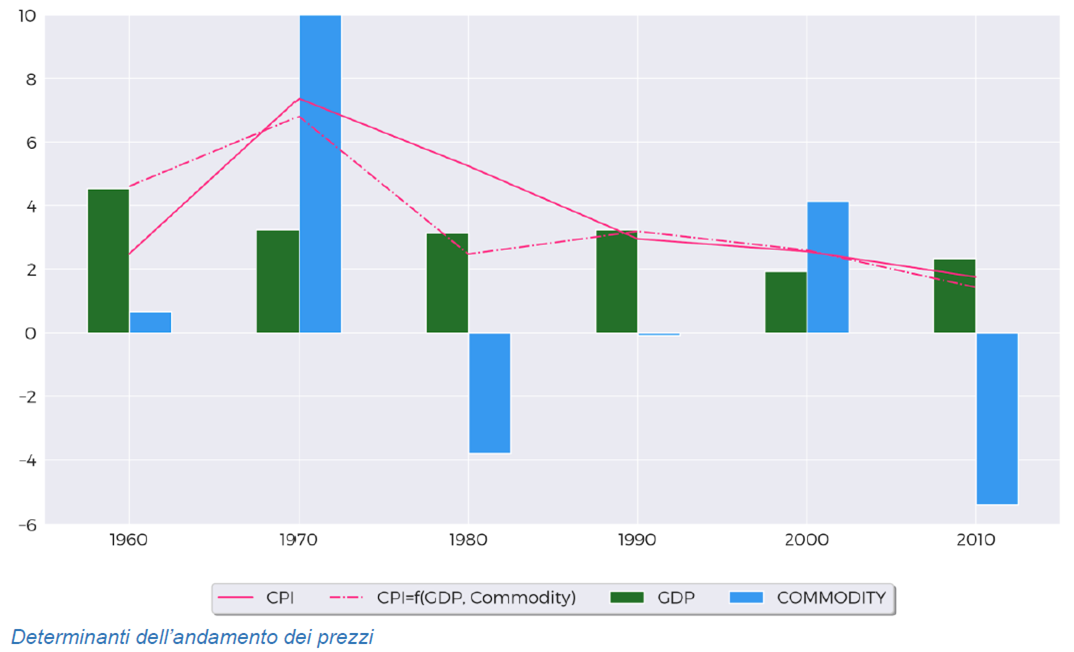

Si è parlato molto di inflazione come grande assente della decade. Sicuramente l’aumento del livello dei prezzi previsto come conseguenza della forte espansione monetaria è tra gli errori più rilevanti del consensus economico all’inizio del decennio. Negli Stati Uniti le diverse misure di inflazione si sono attestate tra l’1,7% e l’1,8%, non esattamente il target del 2% della Fed, ma neanche molto lontano. e poi consideriamo una crescita e una volatilità economica più basse che in passato, il cambiamento demografico nelle economie sviluppate, la globalizzazione che ha reso meno frequenti gli shock dell’offerta (oltre che cambiare la composizione delle catene del valore) e la decrescita dei prezzi delle materie prime (una componente importante dell’inflazione), non riteniamo questo numero particolarmente anomalo. Stesso discorso per l’Eurozona, dove sì l’inflazione si è attestata su valori più bassi (1-1,3% contro l’1,5-2% del passato), ma i fattori sopracitati (crescita bassa, invecchiamento della popolazione, globalizzazione, e si tenga presente che l’Eurozona è un’economia molto più aperta degli Stati Uniti) si sono riproposti con una forza maggiore. Si aggiunga un’azione politica frammentata e quasi assente, priva di ogni volontà di espansione fiscale volta a stimolare la domanda.

L’inflazione, dunque, non è stata del tutto assente, se si considerano tutti questi fattori strutturali che hanno contribuito a limitarne l’andamento. Più che di decade della mancata inflazione sarebbe opportuno parlare di nuova moderazione: esistono dei fattori strutturali che tendono a mantenere moderato il livello dei prezzi. Negli ultimi dieci anni l’inflazione alimentare negli Usa si è attesta all’1,7% mentre i salari sono cresciuti in media del 2,3%.

Le politiche monetarie espansive avrebbero dovuto, almeno in teoria, sostenere i prezzi. Ma oltre ai fattori strutturali sopracitati, anche la catena di trasmissione della politica monetaria sembra essersi allentata. Lo sforzo fatto dalle banche centrali, soprattutto in Europa, ha faticato a trasmettersi sull’economia reale ed è stato prevalentemente dirottato sulla capitalizzazione dei governi e degli istituti bancari.

In definitiva sembra che la spiegazione migliore per la mancata accelerazione dell’inflazione sia che domanda e offerta sono rimaste allineate, non generando alcun tipo di eccesso che potesse far decollare il livello dei prezzi. Lato della domanda, non c’è stato un forte stimolo conseguente alle politiche delle banche centrali; il moltiplicatore del credito (cartina di tornasole dell’efficacia della politica monetaria) è rimasto estremamente basso. Lato offerta, la globalizzazione, il cambiamento dei consumi improntati su prodotti che hanno visto il proprio costo di produzione abbassarsi notevolmente e una demografia molto diversa dal passato, hanno, anche in questo caso, contribuito a porre un freno alla crescita del livello dei prezzi.

L’importanza di guardare al futuro

Guardando agli anni Venti, non si potrà investire sui mercati finanziari sperando in un rendimento garantito soddisfacente nel lungo periodo. Le asset class convenzionali offrono meno prospettive di rendimento che nel recente passato (e alcune di esse non ne offrono alcuna). Per questo l’azionario, le cui prospettive nel lungo termine rimangono più favorevoli che dell’obbligazionario, dovrà costituire una parte importante dei portafogli, con l’effetto di imporre un allungamento dell’orizzonte di investimento.

Venendo alla politica, crediamo che politica monetaria e la politica fiscale dovranno continuare a innovare il proprio ruolo. La relazione positiva tra tassi di interesse e propensione al risparmio si è rotta. I consumatori, nonostante la redditività nulla (anzi in alcuni casi negativa) di depositi e titoli di stato, non hanno mostrato una minore propensione al risparmio, anzi. I dati mostrano che per compensare l’incertezza futura le famiglie stanno risparmiando di più.

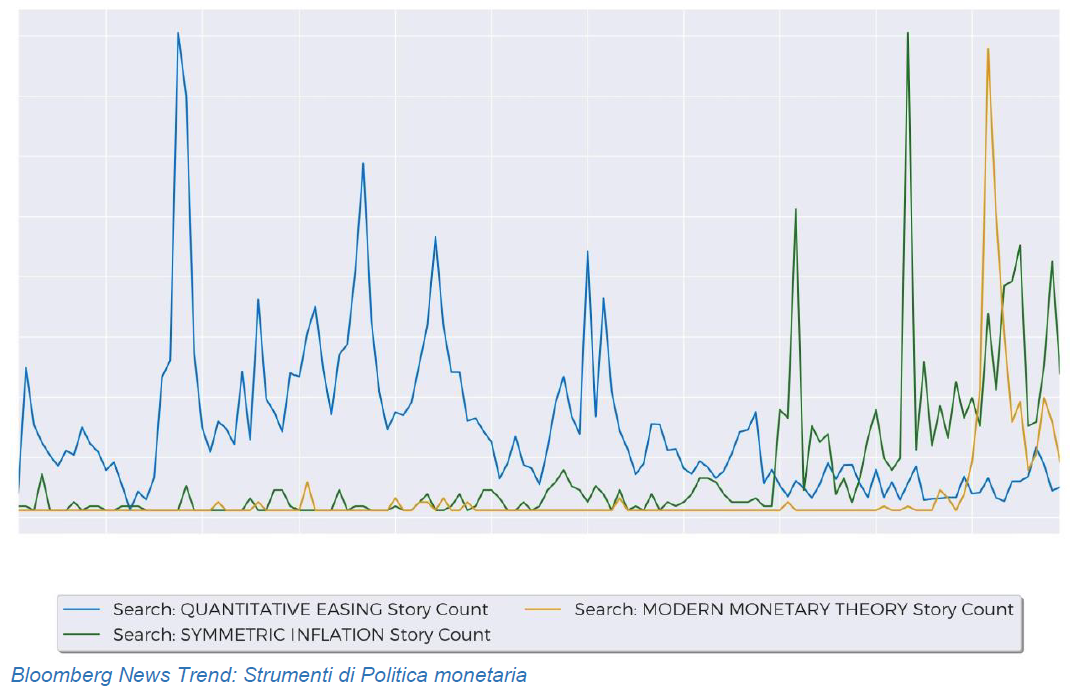

Nuovi paradigmi emergono, quindi, con rinnovata forza: Modern Monetary Theory, Helicopter Money, Symmetric Inflation targeting sono solo alcune delle nuove teorie che stanno prendendo piede come guida dell’azione dei policy-maker per la prossima decade e molte di queste richiederanno un maggiore protagonismo da parte dei governi.

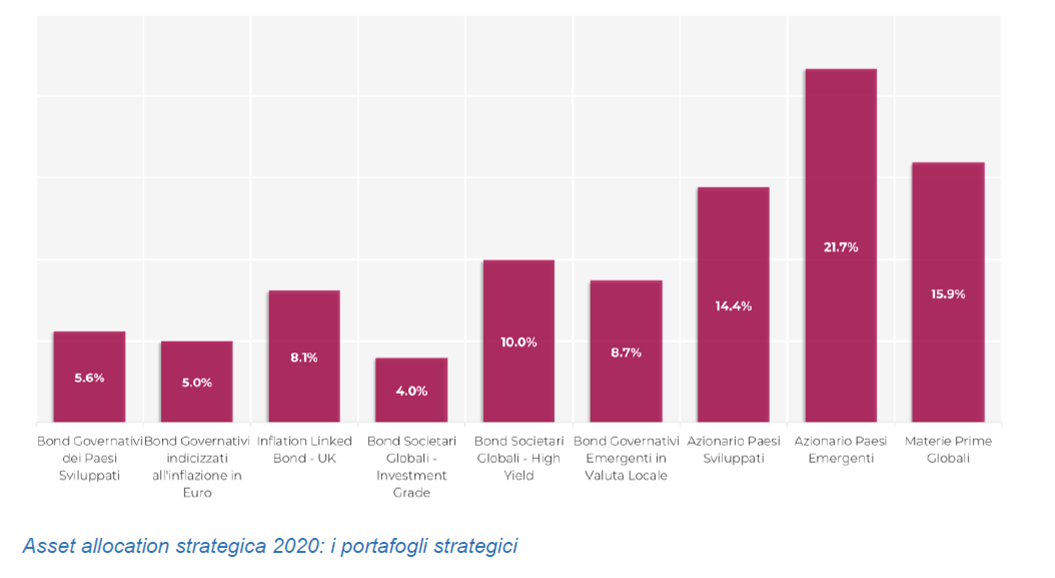

I RENDIMENTI ATTESI: FOCUS SULLE PRINCIPALI ASSET CLASS

A guidare l’allocazione strategica dei portafogli Moneyfarm sono la stima dei rendimenti attesi per ogni asset class, la stima della volatilità attesa. Di seguito la nostra view sulle principali asset class.

Obbligazioni governative dei Paesi Sviluppati

- La politica monetaria continuerà a influenzare il rendimento delle obbligazioni emesse dai governi dei Paesi Sviluppati

- I bond governativi dei Paesi Sviluppati hanno prospettive di rendimento piuttosto basse

- Rendimenti attesi positivi solo per obbligazioni governative di Stati Uniti e Italia

- Normalizzazione dei tassi: valori medi del 2% in Europa e del 4% negli States

Per valutare la redditività delle obbligazioni governative si deve considerare sia il flusso cedolare (che è correlato con il livello dei tassi), sia il valore relativo dei bond rispetto ai bond emessi successivamente. Quando i tassi sono bassi entrambe queste componenti sono a rischio, sia per rendimenti minimi sia per l’alta probabilità che nel medio periodo vengano emesse obbligazioni più redditizie, andando a compromettere l’appetibilità delle obbligazioni emesse in precedenza. La politica monetaria resta il fattore fondamentale che influenza il rendimento delle obbligazioni emesse dai governi dei Paesi Sviluppati. Il 2019 è stato in questo senso un anno movimentato, la divergenza tra le aspettative dei mercati sulla crescita globale e le intenzioni di Fed e Bce sulla politica monetaria avevano portato a un crollo del mercato azionario che è stato scongiurato dall’improvvisa decisione della Fed di tagliare i tassi. Nell’arco di poche settimane si è passati da tassi d’interesse indirizzati verso il 3% a un percorso di riduzione che ha portato a tre tagli del tasso di rendimento sui depositi (per un valore cumulato dello 0,75%). Anche in Europa la Banca Centrale ha cambiato totalmente rotta. Se a inizio anno si pensava a un rialzo dei tassi prima dell’estate con conseguente chiusura del Quantitative Easing, a settembre Mario Draghi ha concluso il suo mandato con un set di politiche monetarie convenzionali che, di fatto, hanno riaperto i rubinetti della liquidità.

Rivolgendo lo sguardo al 2020, esiste ancora una divergenza tra le aspettative della Fed e quelle dei mercati. Jerome Powell ha annunciato che lo scenario base del 2020 è il mantenimento dei tassi attuali, con una riduzione solo qualora il quadro macroeconomico dovesse peggiorare ulteriormente. I membri del FOMC sembrano puntare all’unanimità su una revisione dei tassi al rialzo a partire dal 2021, ma i mercati hanno un altro punto di vista. Gli avvenimenti del 2019 hanno influenzato negativamente i rendimenti attesi della prossima decade.A meno di shock inflazionistici non prevedibili, ci aspettiamo una normalizzazione dei tassi lenta e graduale in cui l’intervento delle banche centrali si verificherà soprattutto nel medio periodo, ma attenuato rispetto al passato. Riteniamo, dunque, che i tassi possano raggiungere valori medi del 2% in Europa e del 4% negli States. La crescita graduale dei tassi darà respiro alla componente cedolare, ma inciderà negativamente sul rendimento in conto capitale delle obbligazioni, le cui cedole saranno solo parzialmente in grado di compensare il deprezzamento dei bond, dovuto alla crescita dei tassi. Solo le obbligazioni governative di Stati Uniti e Italia presentano rendimenti attesi positivi, grazie a livelli di partenza dei tassi più elevati.

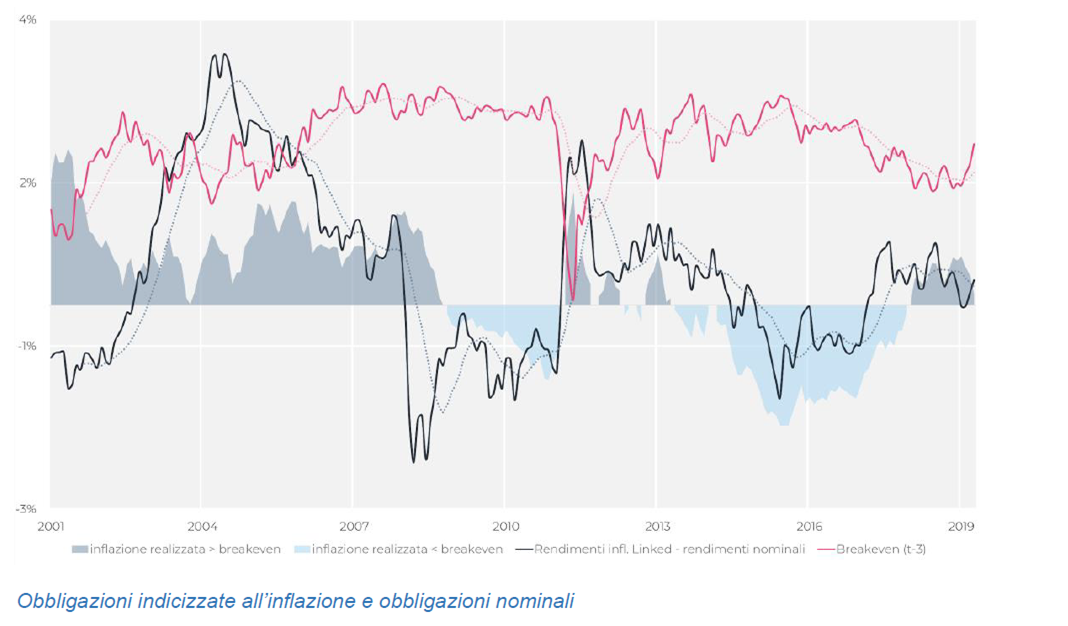

Obbligazioni governative indicizzate all’inflazione

- I bond governativi indicizzati all’inflazione garantiscono una copertura in caso di accelerata imprevista dei prezzi

- I titoli del Tesoro USA protetti dall’inflazione non risultano particolarmente appetibili

- In Europa le obbligazioni indicizzate all’inflazione offrono rendimenti interessanti

L’inflazione è stata il gigante dormiente della scorsa decade perciò le banche centrali hanno potuto stimolare la crescita economica, senza preoccuparsi delle ripercussioni sul livello dei prezzi. I parametri di valutazione di un’obbligazione indicizzata all’inflazione sono principalmente due: valutare la convenienza del titolo indicizzato rispetto alla sua obbligazione non indicizzata; considerare la capacità di questi strumenti di offrire protezione da aumenti improvvisi dei prezzi. Rinunciare a qualche punto di rendimento a fronte di tale protezione potrebbe essere, quindi, una scelta giustificabile. La convenienza relativa è stimabile tramite il cosiddetto tasso di break-even (il livello dell’inflazione che rende i rendimenti dei bond nominali uguali a quelli reali). Qualora l’inflazione realizzata sia più alta del livello break-even, il rendimento del bond indicizzato sarà più alto del rispettivo bond nominale. Considerando i livelli prospettici dei tassi d’interesse, dell’inflazione e dei break-even, i rendimenti attesi risultano positivi per quasi tutti i Paesi. Analizzando le aspettative inflazionistiche implicite nei prezzi di mercato, emerge come questi si siano abituati all’idea di un regime di bassa inflazione a crescita controllata. Se negli Stati Uniti i TIPS non risultano particolarmente appetibili rispetto ai rispettivi bond nominali, in Europa le obbligazioni indicizzate all’inflazione continuano a rappresentare un’opzione interessante. A fare eccezione è il Regno Unito, i cui titoli continuano a includere il rischio Brexit e l’impatto che barriere commerciali e deprezzamento della sterlina potranno avere sui prezzi dei beni al consumo. In virtù di questa valutazione, il rendimento atteso per i bond indicizzati all’inflazione è superiore a quello delle obbligazioni non indicizzate. Inoltre, la possibilità di questa asset class di garantire una protezione in caso di accelerazione dei prezzi (fattore che potrebbe creare volatilità su altre asset class) ci porta a valutarla con particolare attenzione.

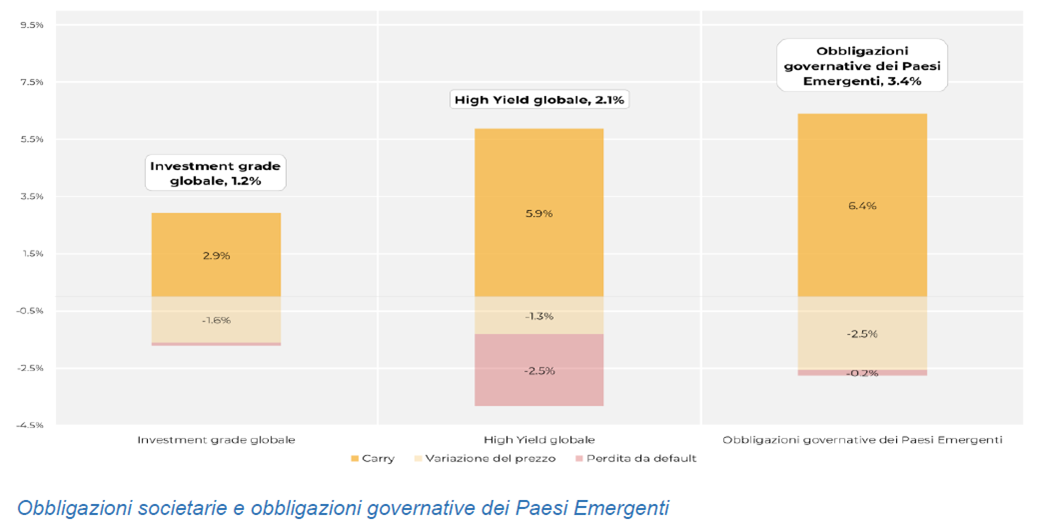

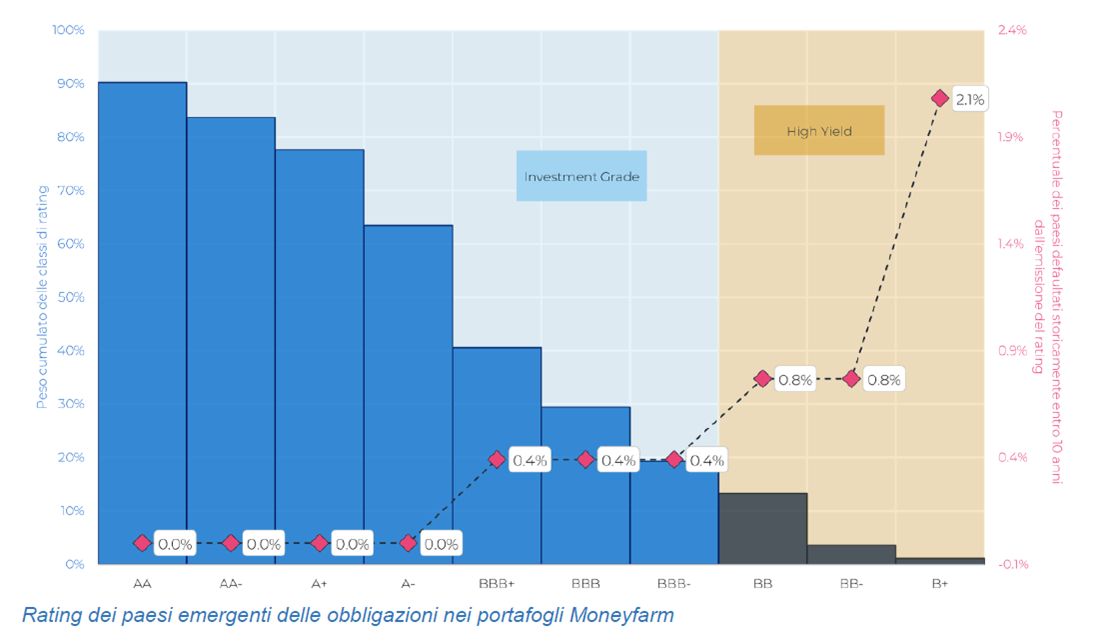

Obbligazioni societarie e governative dei mercati emergenti

- Le obbligazioni societarie e il debito emergente offrono tassi a scadenza più elevati anche se con rischi aggiuntivi

- I bond governativi dei Paesi Sviluppati hanno prospettive di rendimento piuttosto basse

- Nonostante le valutazioni elevate, le obbligazioni corporate e il debito emergente offrono un profilo rischio rendimento migliore del comparto obbligazionario

Le obbligazione societarie Investment Grade e governative dei Paesi Emergenti rappresentano le asset class più interessanti. Sebbene gli spread si siano ristretti nel corso del tempo e siano ai minimi dal 2008, questa asset class è ancora in grado di offrire una componente cedolare positiva e remunerare l’incidenza dei default dei titoli sottostanti.

Le obbligazioni societarie e il debito emergente offrono tassi a scadenza più elevati rispetto ai titoli governativi dei paesi sviluppati poiché portano con sé rischi aggiuntivi. Come per le obbligazioni governative, il rendimento delle obbligazioni societarie è sintetizzabile in tre componenti: la prima è la perdita (o il guadagno) in conto capitale, che dipende dal movimento dei tassi d’interesse e dall’allargamento e restringimento degli spread. La seconda è la componente cedolare, generalmente più appetibile di quella delle obbligazioni governative. Infine, bisogna considerare che in un fondo di obbligazioni corporate, specialmente ad alto rendimento, ci si può aspettare il fallimento di un certo numero di società ogni anno. Anche i titoli di credito risentono oggi di valutazioni elevate rispetto ai valori storici che, nell’ipotesi di una normalizzazione nel lungo termine, ne riducono il rendimento atteso in conto capitale. Questo vale principalmente per le obbligazioni corporate ad alto rendimento e per le obbligazioni governative dei paesi emergenti. Per quanto riguarda la componente cedolare, invece, pensiamo che sia sufficiente a far fronte sia alla perdita in conto capitale sia ai default attesi nei prossimi anni.

Tra i titoli di credito, il comparto ad alto rating Usa è quello che presenta il profilo rischio-rendimento più appetibile. Poiché le valutazioni appaiono relativamente contenute ci aspettiamo un allargamento degli spread inferiore rispetto ai titoli ad alto rendimento. Dato lo spread attuale, pari a circa l’1%, abbiamo stimato di ottenere una componente cedolare in grado di compensare le perdite in conto capitale derivanti dalla normalizzazione dei tassi e dei potenziali default. Non da ultimo, se escludiamo casi limite come il 2008, i titoli Investment Grade tendono a essere altamente correlati con i bond governativi, offrendo una fonte di diversificazione della componente azionaria del portafoglio. Anche le obbligazioni governative dei Paesi Emergenti possiedono proprietà a metà strada tra asset rischiosi e asset conservativi. Riteniamo che il percorso graduale di rialzo dei tassi che caratterizzerà i Paesi Sviluppati interesserà anche i Paesi Emergenti. Tra questi ultimi ce ne sono alcuni maggiormente sviluppati, come Corea del Sud e Israele, che oltre ad avere un rating elevato hanno anche una maggior stabilità dei tassi d’inflazione e di conseguenza della politica monetaria. Per altri Paesi, invece, riteniamo che il rischio di un aumento dei tassi superiore alle attese sia più elevato, ma largamente compensato da rendimenti attesi che rasentano quelli offerti dall’azionario.

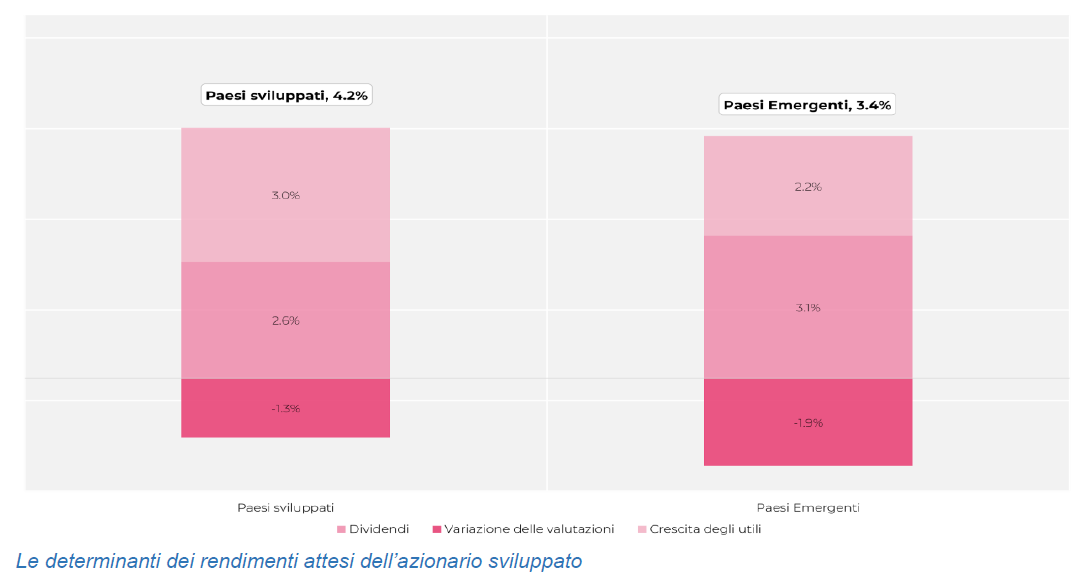

Azionario

- Stimati rendimenti attesi più elevati per i Paesi Sviluppati che per i Paesi Emergenti

- Tra i Paesi Sviluppati, il Regno Unito e gli Stati Uniti sono preferiti ad altre aree geografiche

Il 2019 è stato un anno caratterizzato da rendimenti estremamente positivi per l’azionario che ha beneficiato sia della politica monetaria espansiva delle banche centrali sia di un ridimensionamento delle tensioni commerciali tra Usa e Cina verso fine anno.

Sebbene le previsioni degli utili societari non siano mutate drasticamente, i risvolti dei fattori sopra esposti hanno alleggerito il rischio implicito nelle valutazioni degli utili, comportando un aumento del prezzo delle azioni, sebbene rimangano positivi e capaci di offrire un premio al rischio oltre alla protezione del portafoglio dall’inflazione. Analizzando le aree geografiche, abbiamo stimato rendimenti attesi più elevati per i Paesi Sviluppati che per i Paesi Emergenti. La crescita degli utili societari per questi ultimi è strettamente legata alla crescita delle esportazioni globali, le cui previsioni per la prossima decade sono positive, ma riviste al ribasso.

Tra i Paesi Sviluppati, il Regno Unito e gli Stati Uniti sono preferiti ad altre aree geografiche. Se l’azionario d’oltremanica beneficia di dividendi importanti, gli Stati Uniti godono di valutazioni più convenienti.

Volatilità e correlazioni

- Prevista una volatilità leggermente in aumento, ma in linea con le previsioni 2019

Come campione storico di riferimento per il calcolo delle volatilità e delle correlazioni abbiamo scelto gli ultimi vent’anni, per due motivi: il contesto finanziario che ha caratterizzato gli ultimi decenni continuerà a caratterizzare i mercati nel medio termine; crediamo che i trend di politica monetaria e di inflazione dell’ultimo decennio resteranno rilevanti anche nei prossimi anni.Prevediamo, quindi, una volatilità leggermente in aumento rispetto a quella osservata nel corso del 2019.

Stesso discorso per le correlazioni, che si traduce in una correlazione più alta tra le asset class rischiose, ma anche in una maggiore capacità di diversificazione da parte della componente obbligazionaria.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green