Quanto sono contagiose le stime dei guadagni?

I mercati sembrano essersi liberati dal coronavirus. Nel frattempo, le prospettive di guadagno continuano a essere poco stimolanti. Cosa sperano gli investitori?

È stato veloce. Dopo alcuni giorni di panico borsistico dovuto al nuovo coronavirus, i mercati finanziari sembrano essere tornati alla modalità di recupero. Almeno questo è quello che si potrebbe pensare se si guarda all’S&P 500, che è ora grosso modo tornato al suo livello precrisi (in termini di quando l’epidemia in Cina ha cominciato ad essere ampiamente segnalata). Questo è notevole. Anche se il virus fosse stato presto contenuto, si sarebbero già verificati molti danni economici. Inoltre, è probabile che i costi economici aumenteranno ogni giorno, probabilmente ben oltre il picco delle nuove infezioni.

Questo riguarda anche le aziende statunitensi, ad esempio quelle che dipendono dai turisti cinesi, dai voli verso la Cina, dai consumatori cinesi o dagli impianti di produzione della provincia di Hubei. L’impatto si farà sentire soprattutto sui dati del primo trimestre, con effetti corrispondenti sui dati dell’intero anno. Prezzi azionari simili con minori guadagni. Ciò significherebbe che l’S&P beneficerebbe ancora una volta di un’espansione della valutazione – il fattore che è stato quasi esclusivamente responsabile del rally dell’S&P 500 nel 2019. Ovvero, se si considera come base l’utile del 2019, che non è cresciuto rispetto al 2018. Ma per ora il mercato guarda avanti. E per il 2020, si aspetta (ancora?) che l’S&P 500 registri un aumento dell’8,5% dei guadagni.

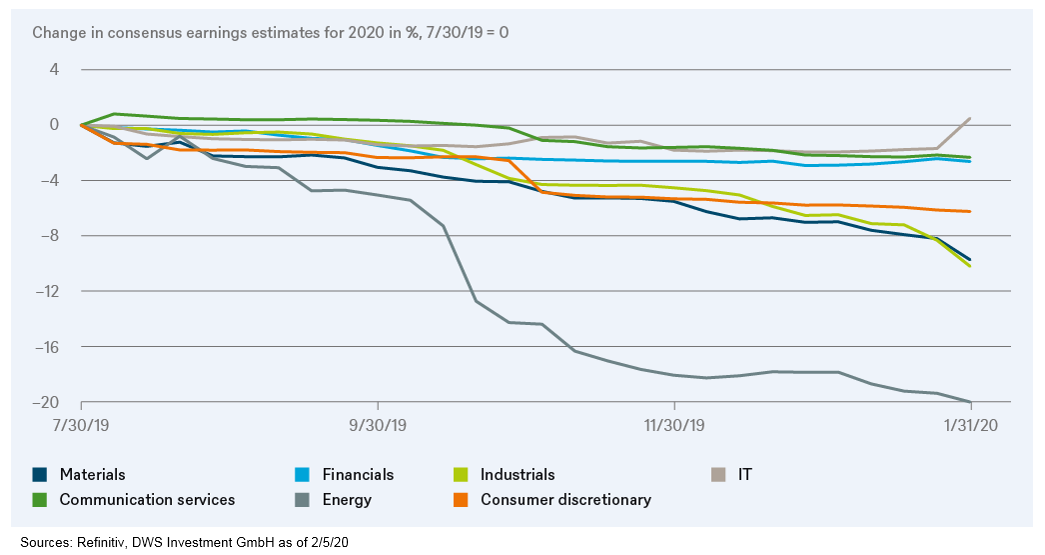

Quel che potrebbe muovere maggiormente i mercati nel medio termine sono le variazioni delle stime. Come mostra il grafico, su questo fronte le cose sembrano piuttosto demoralizzanti. Dal luglio 2019, l’S&P 500 ha guadagnato il 17%, ma le stime dei guadagni per il 2020 sono diminuite del 3,6%. Non sorprende che i settori ciclici ne siano stati responsabili, mentre i settori difensivi (utilities, sanità, immobili e consumi difensivi) abbiano fatto così poco da non essere nemmeno inclusi nel grafico.

L’unico outlier positivo è stato ancora una volta il settore tecnologico, che è riuscito a superare le elevate aspettative per il quarto trimestre del 2019. Ma nel complesso, è improbabile che l’impatto del virus si rifletta ancora nelle stime di consenso. E allora, perché gli investitori fingono con tanta nonchalance di essere immuni da ulteriori timori per la salute? Forse perché si aspettano quella che considerano la medicina giusta per le economie e i mercati deboli: il denaro facile delle banche centrali. La People’s Bank of China ha già servito la prima dose.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green