Azioni cinesi relativamente interessanti

L’azionario cinese offre una delle migliori performance di quest’anno, un risultato che riflette il relativo successo della Cina nella gestione della pandemia e il miglioramento del mix strutturale della sua economia.

È facile compilare una lista dei motivi che portano a essere scettici nei confronti delle azioni cinesi: il rally dei prezzi di luglio, le recenti sanzioni imposte dagli Stati Uniti per la situazione a Hong Kong e, più in generale, l’ulteriore escalation della disputa commerciale con l’America e il crollo del commercio mondiale a causa del Covid-19. E poi ci sono altri rischi potenziali legati alla pandemia e alle ripercussioni della peggiore recessione economica degli ultimi decenni.

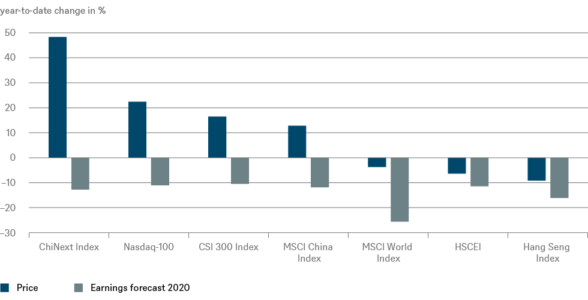

Questo grafico, tuttavia, più che l’attrattività assoluta delle azioni cinesi mostra in particolare la loro attrattività relativa, partendo dall’analisi dei diversi indici azionari in Cina e a Hong Kong. Il fanalino di coda, con un calo annuale che sfiora il 9%, è l’indice Hang Seng. Quest’anno il suo focus su Hong Kong non è stato d’aiuto: i disordini politici, la dipendenza dalle esportazioni e la sua stessa composizione, con un sovrappeso su finanziari, utility e real estate, hanno creato un mix deleterio. L’Hang Seng China Enterprises Index (HSCEI), fortemente orientato verso le imprese cinesi di proprietà statale, non è andato molto meglio. Gli utili sono stati realizzati altrove, per esempio dal Chinext Index, specializzato in giovani società tecnologiche e particolarmente apprezzato dagli investitori individuali cinesi. Anche il più ampio indice MSCI China ha riportato una buona performance, beneficiando inoltre dell’inclusione di un peso massimo del settore tecnologico, prima quotato solo negli Stati Uniti. Attualmente, un terzo del valore di mercato dell’indice è riconducibile a due soli titoli tecnologici, un trend non molto dissimile da quello del mercato azionario statunitense. Anche l’indice CSI 300, più orientato verso i titoli domestici, continua a evolversi per riflettere i cambiamenti strutturali in atto in Cina. Nel 2010 i settori “moderni”, ovvero meno focalizzati sull’industria, come la tecnologia, le telecomunicazioni, i farmaceutici e il retail (online) rappresentavano solo il 20% di quest’indice, una percentuale che oggi risulta raddoppiata. Non sorprende, quindi, che l’andamento dei prezzi e la riduzione piuttosto modesta delle stime di utili rendano questi indici più paragonabili al Nasdaq-100 che non all’indice MSCI World, come mostra il “Grafico della settimana”.

La maggiore stabilità degli utili è solo uno dei motivi per cui gli indici sono migliorati dal 2015, quando il mercato azionario cinese crollò all’improvviso dopo una forte impennata. E nel frattempo sia gli operatori del mercato, sia i regolatori hanno maturato una notevole esperienza.

Sean Taylor, Chief Investment Officer APAC di DWS commenta così: “Il Covid-19 rimane un rischio, ma a livello complessivo per il mondo intero. Rispetto ad altre nazioni, la Cina è più avanti nella gestione della pandemia e attualmente è l’unico grande Paese dove ci aspettiamo una crescita economica positiva per l’anno in corso. Il mercato dei capitali e la struttura dell’economia sono evolute significativamente, per questo considero adesso le azioni cinesi molto più interessanti rispetto al 2015 e in confronto agli altri mercati.”

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green