Una pioggia di fallen angels: come approfittarne?

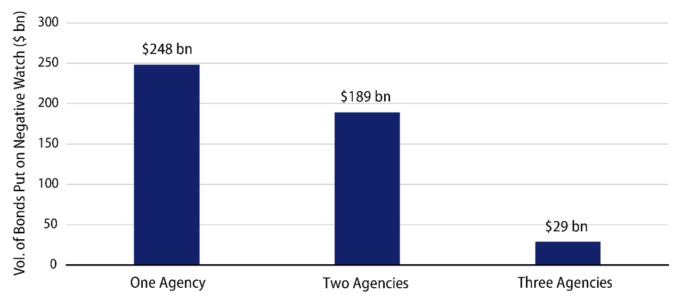

Recentemente, l’attività delle agenzie di rating è stata frenetica. Negli ultimi tre mesi Moody’s ha annunciato più di 600 downgrade, una media di 200 al mese, contro una media mensile di 40 degli ultimi due anni. Sembra che questo trend al ribasso ci accompagnerà ancora per un po’, il che ha implicazioni importanti per quei titoli di credito che già adesso faticano a mantenere il loro rating di “investment grade”. Attualmente sul mercato ci sono 973 miliardi di dollari di obbligazioni IG corporate valutate con un basso BBB (BAA3 o BBB-) e di questi, quasi 466 miliardi sono nelle negative watchlist di almeno una delle maggiori agenzie di rating.

Grafico 1: Obbligazioni nelle negative watchlist

Fonte: J.P. Morgan, dati aggiornati al 4 giugno 2020

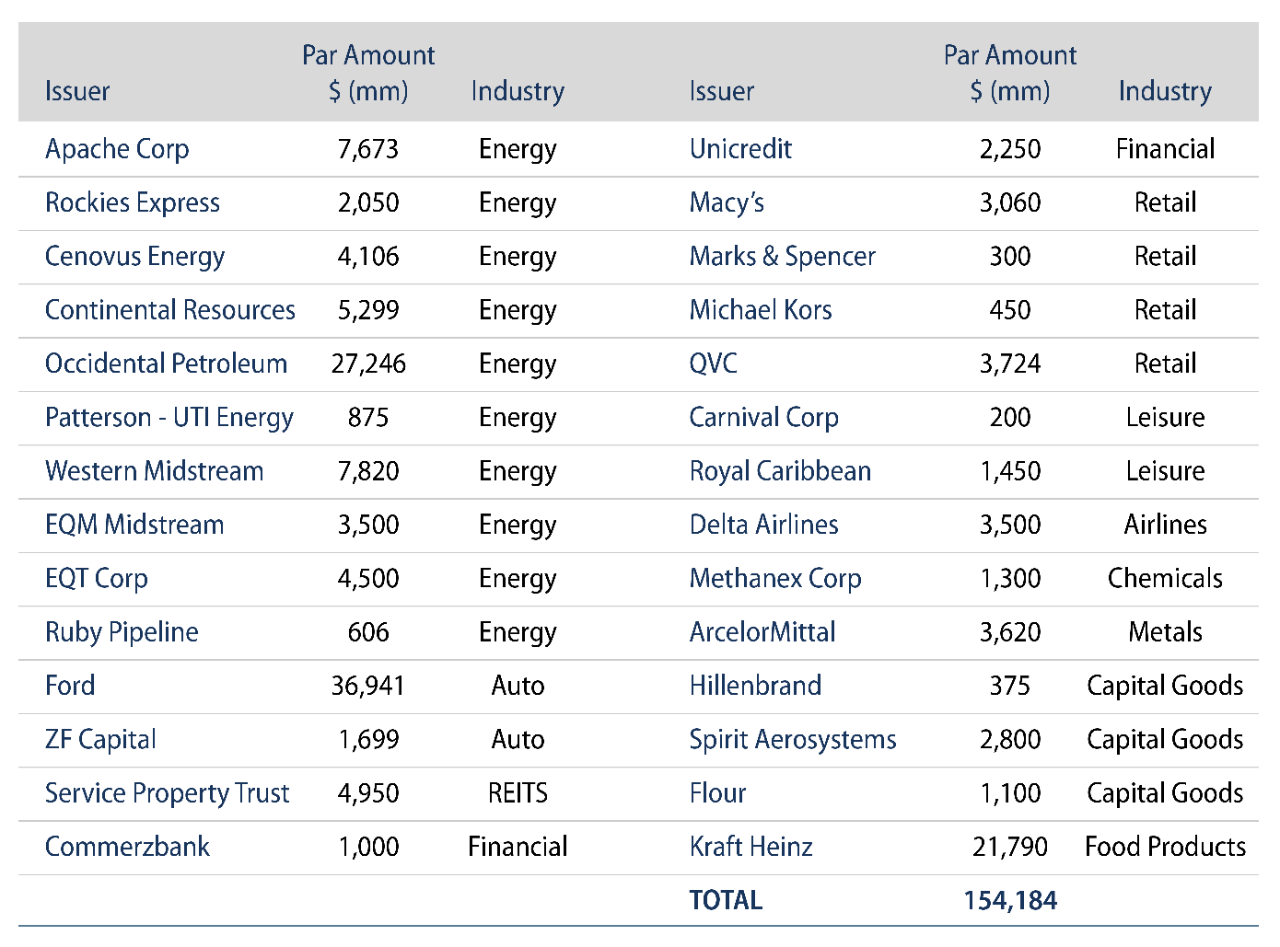

Quest’anno, il mercato dei titoli ad alto rendimento ha già dovuto assorbire 154 miliardi di fallen angels, i quali, se uniti ai 46 miliardi di nuove emissioni nette, hanno determinato – dall’inizio dell’anno – un aumento del 12,5% del valore nominale delle obbligazioni ad alto rendimento presenti nell’indice Bloomberg Barclays High Yield. Non è una sorpresa che il settore con la maggior quantità di fallen angels sia quello energetico, con 63 miliardi di dollari che sono andati ad aggiungersi in questa asset class. Ford è attualmente il più grande emittente nel segmento degli alti rendimenti, con Occidental e Kraft rispettivamente al quinto e al sesto posto.

Grafico 2: Fallen angels da inizio anno a oggi

Fonte: J.P.Morgan, dati aggiornati al 29 maggio 2020

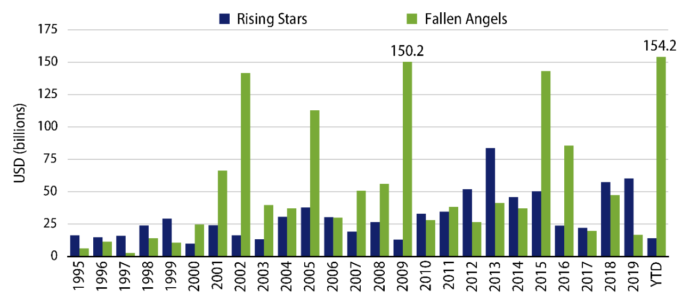

Per dare una prospettiva storica, si consideri che il 2020 – pur essendo soltanto a metà del suo corso – ha già registrato il record di downgrade sotto il livello “investment grade” avvenuti in un singolo anno, superando l’ammontare registrato nel 2002, nella grande crisi finanziaria del 2009 e nel crollo delle commodity del 2015. Con 466 miliardi di emittenti BBB- nelle negative watchlist, l’ammontare di fallen angels continuerà ad aumentare per tutto l’anno, e gli esperti di Wall Street stimano che potrà raggiungere tra i 200 e i 500 miliardi di dollari a fine 2020.

Grafico 3: Fallen Angels e Rising Stars

Fonte: J.P.Morgan, dati aggiornati al 29 maggio 2020

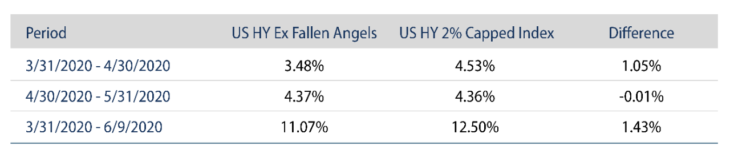

Quegli emittenti che sono scivolati nel mercato dei titoli ad alto rendimento hanno causato un forte impatto nella performance dei vari indici creditizi. Nomi che a inizio anno figuravano nel US Corporate Index e che in seguito ne sono stati esclusi hanno ridotto la performance del Bloomberg Barclays US Corporate Index di 64 punti e del BBB Corporate Index di 117 punti. Mentre gli indici investment grade hanno assorbito molta della sofferenza dei fallen angels, l’effetto è stato diametralmente opposto quando si sono aggiunti agli indici high-yield.

Grafico 4: Impatto dei fallen angels sull’indice high-yield

Fonte: Barclays, dati aggiornati al 9 giugno 2020

L’ondata di fallen angels è cominciata in particolare a marzo. In quel mese Anadarko, Ford, Western Gas, Occidental Petroleum e Cenovus hanno subito un downgrade e sono dunque entrate negli indici HY dal 1 aprile. Il grafico 4 mostra come abbiano avuto un impatto immediato, incrementando i rendimenti medi di aprile di 105 punti base, e aumentando i rendimenti per il mercato high-yield in generale di 143 punti da quando l’ondata è iniziata. L’effetto è stato anche più evidente sugli indici di maggior qualità.

Grafico 5: Impatto dei fallen angels nell’indice high-yield di maggior qualità

Fonte: Barclays, dati aggiornati al 9 giugno 2020

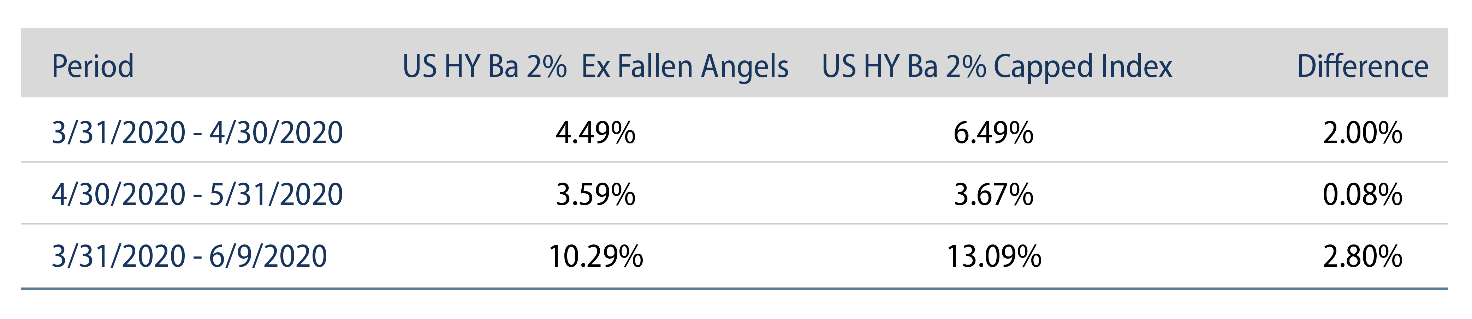

Per il indici high-yield americani dei titoli valutati Ba, il grande afflusso di fallen angels ha portato dal 31 marzo di quest’anno una crescita dei rendimenti di 280 punti base. Dei 154 miliardi di fallen angels da inizio anno, 90 sono entrati nell’indice Barclays US High Yield dal 1° aprile, in una fase particolarmente turbolenta dei mercati. Il mercato era attivo ma i dealer non erano nella posizione di accumulare rischio nella forma di una scorta di obbligazioni ad alto rendimento. A meno che un gestore avesse molto cash nel proprio portafoglio, comprare fallen angels era una faccenda complicata. Con poche possibilità di vendere bond o utilizzare liquidità per l’acquisto, la maggior parte dei gestori non è stata in grado di ottenere un’esposizione a livello di indice a tutti i fallen angels, il che ha comportato una significativa sottoperformance rispetto agli indici Bloomberg Barclays High Yield.

Come Western Asset, possiamo offrire un vantaggio competitivo su questo mercato grazie al coordinamento e all’esperienza dei nostri team di ricerca dedicati rispettivamente all’investment grade e al high yield. I nostri analisti stanno osservando questi e altri titoli, preparandosi ad approfittare di eventuali downgrade lì dove si creeranno delle buone opportunità.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green