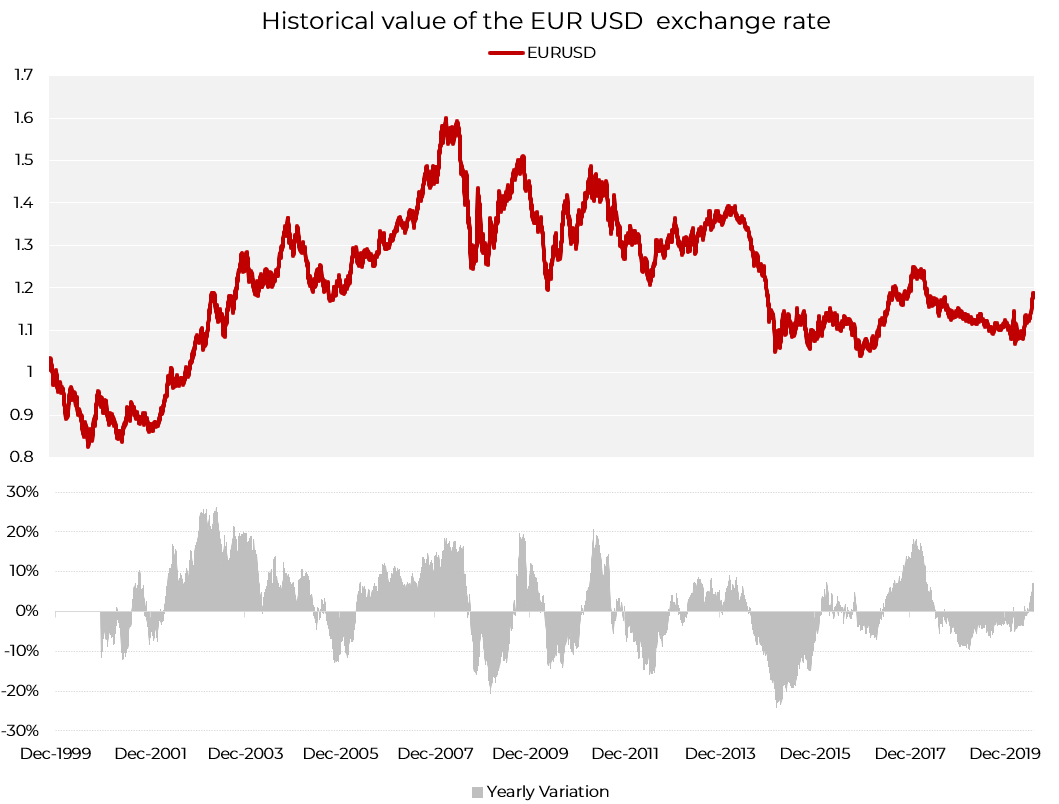

La fine del super dollaro?

Il dollar index, che traccia la performance del dollaro con le altre 10 valute più importanti, è caduto del 10% dal punto di massima a marzo. Dato la dimensione mastodontica del mercato finanziario americano, e il peso ciclopico di azioni e obbligazioni a stelle e strisce negli indici globali, quando il dollaro si muove è fondamentale per chi investe analizzare cause e conseguenze della dinamica.

Chi ha investimenti in dollari potrebbe vedere parte del proprio valore diminuire e un cambio del rapporto di valuta potrebbe avere conseguenze dirette o indirette su un gran numero di asset class.

Una valuta di riserva

Il dollaro è la valuta di riserva a livello mondiale e come tale anche la valuta più scambiata sui mercati. Il petrolio viene prezzato in dollari (anche se la recente volatilità del mercato del petrolio in dollari ha favorito l’ascesa del mercato in yuan) e molti paesi del mondo accettano il dollaro come valuta corrente o hanno legato la propria valuta al dollaro. Il valore del dollaro è sicuramente influenzato dagli stessi fattori che influenzano le altre valute: livello degli scambi, quantità di valuta in circolazione, estensione della base monetaria.

Tutti questi fattori sono in definitiva riconducibili alla fiducia globale dell’egemonia statunitense, che rendono il biglietto verde la divisa considerata più sicura per conservare valore, sia da parte di privati sia da parte di istituzioni come le banche centrali. La forza del dollaro permette al governo Usa e alla Fed di adottare misure politiche e fiscali estremamente significative senza intaccare il valore della moneta in modo eccessivo. Esistono tuttavia dei limiti.

Le ragioni della correzione

Il ritracciamento della valuta statunitense è in qualche modo legato all’economia americana, gravata più di altre geografie dall’espansione della pandemia, ma soprattutto alle mosse di politica monetaria annunciate dalla banca centrale. La Federal Reserve ha riunito il Federal Open Market Committee (FOMC) la scorsa settimana, lasciando i tassi invariati a un livello vicino allo zero. Powell non ha lasciato alcun dubbio che la Fed continuerà ad ampliare la base monetaria se questo sarà necessario per risolvere la crisi causata dalla pandemia.

Dal punto di vista fiscale il Congresso sta discutendo un nuovo pacchetto di stimoli che probabilmente avrà la dimensione di 1.500 miliardi di dollari. Quando i tassi vengono tagliati e la base monetaria (la quantità di moneta in circolazione) viene aumentata così tanto rispetto a quella di altre valute, è evidente che sia le richieste di dollari, sia il valore relativo della moneta sono destinati a scendere.

Inoltre, il messaggio della Fed, per quanto rassicurante, ha avuto l’effetto di segnalare che l’economia americana è lontana dalla risoluzione della crisi. In un certo senso ciò ha creato sfiducia sui Treasury e sul dollaro. La percezione granitica che gli investitori avevano del biglietto verde si è un po’ incrinata.

Conseguenze di un dollaro debole

Le implicazioni sono piuttosto ampie. Le valute dei mercati emergenti tendono ad aumentare il proprio valore con un dollaro più debole (taper tantrum 2013). Tuttavia, questa volta sembra che il dollaro si sia indebolito soprattutto a spese di altre valute forti come l’euro, lo yen e il franco svizzero. Bisogna ricordare che molti Paesi Emergenti sono alle prese con dinamiche recessive molto dure a causa della pandemia e non è scontato che nel medio termine riescano ad avvantaggiarsi del dollaro debole.

Dove arriverà il prezzo del dollaro

La direzione è difficile da prevedere, molto dipenderà da come la pandemia si propagherà negli Stati Uniti e dalla capacità di ripresa della politica americana. Quando si considerano i fattori che determinano il valore del dollaro ci si rende conto che essi sono in una qualche misura influenzati da un insieme di eventi. Bisogna ricordare che:

- L’economia americana ha mostrato molta resilienza e probabilmente si avvia verso una ripresa più veloce nel 2021; questa dinamica – se si verificasse – andrebbe a compensare gradualmente l’indebolimento del biglietto verde nel medio termine.

- La Fed non agisce in modo isolato. Per quanto l’espansione monetaria – e quella fiscale – sia stata chiaramente più pronunciata che in altre geografie, la storia ci insegna che le principali banche centrali mondiali tendono nel tempo a colmare il gap di policy con la Federal Reserve.

- Detto questo, e considerato anche il punto di partenza che vede un dollaro comunque ai massimi storici, probabilmente nei prossimi mesi potremmo assistere a un graduale riposizionamento del dollaro nei confronti dell’euro e a un parziale ritorno della volatilità da un punto di vista valutario.

Quella a cui stiamo assistendo ci sembra essere dunque una normale dinamica dovuta a fattori contingenti. Il dollaro rimane la valuta di riserva, perché non esiste alternativa e non vediamo alle porte un posizionamento significativo del biglietto verde nei confronti dell’euro. Bisogna comunque ricordare che il dollaro storicamente è stato molto valutato negli ultimi anni e che un riposizionamento verso un cambio più favorevole all’euro non sarebbe innaturale e potrebbe essere in un certo senso auspicato anche dall’amministrazione Usa che, in passato, si è espressamente detta favorevole a una svalutazione del dollaro per favorire la competitività delle sue aziende e riequilibrare la bilancia commerciale.

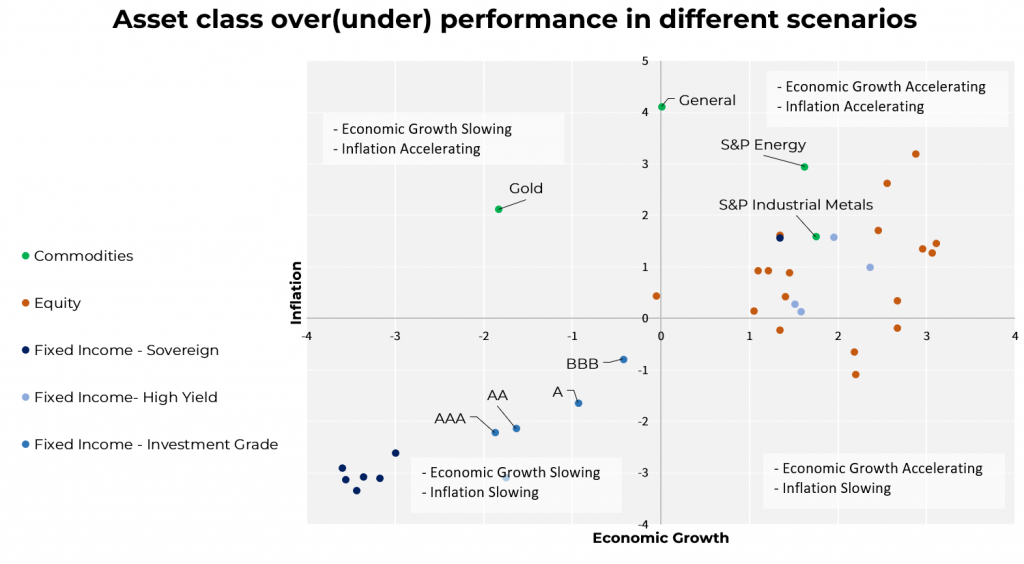

Oro: crescita e inflazione i fattori chiave

Ogni asset class è classificata in base alla sua sovra(sotto)performance nei diversi regimi. Sull’asse X la differenza tra periodi di crescita e periodi di rallentamento del Pil, sull’asse Y la di media nel rendimento tra periodi di inflazione più o meno forti. Per quanto riguarda l’oro il rendimento medio è più alto nei periodi di crescita economica in rallentamento e nei periodi di inflazione in accelerazione, caratteristiche peculiari dell’attuale fase. Altre materie si comportano in maniera diversa ma sono positivamente correlate all’inflazione.

La stagione degli utili: a che punto è la ripresa

Ora che gli utili del secondo trimestre sono stati ampiamente pubblicati, possiamo farci un’idea di come le società in Europa e negli Stati Uniti si siano comportate in un trimestre molto difficile. Combinare i dati dal mondo delle imprese con gli aggiornamenti macro che ci arrivano regolarmente, ci offre una buona idea di dove siamo posizionati in questo momento.

La risposta breve è che le aziende hanno generalmente riportato risultati migliori del previsto nel secondo trimestre, ma che i dati macro suggeriscono che la ripresa non sta guadagnando lo slancio che vorremmo.

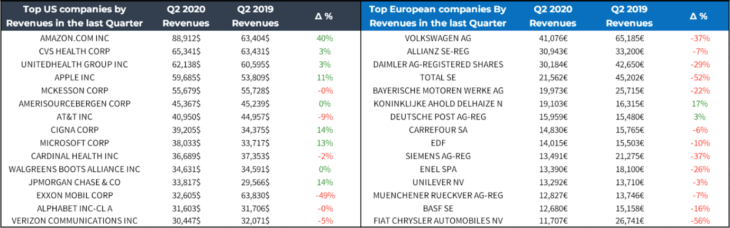

Innanzitutto, buone notizie sugli utili: la tabella seguente riassume i guadagni del 2 ° trimestre per la maggior parte delle aziende quotate sull’S&P 500 (453 su 498). A fronte di un crollo sia delle vendite -11,6%, sia degli utili – 9,4%, la “sorpresa” (ovvero quanto hanno fatto meglio/peggio queste aziende rispetto alle aspettative di consenso) è stata positiva dell’1,3% e del 21,8% per quanto riguarda gli utili, dati estremamente robusti anche considerati rispetto alla storia.

Questi sono risultati solidi, in particolare in questo ambiente macro. La performance degli utili migliore del previsto, a nostro avviso, riflette la capacità delle aziende di gestire i propri costi, almeno nel breve termine. Anche in Europa, la sorpresa sugli utili (+31%) è molto positiva, anche se il calo assoluto degli utili su base annua (-28,5%) è molto maggiore che negli Usa.

Questa differenza è dovuta principalmente alla differenza nello split settoriale dell’azionario Usa rispetto a quello europeo, come dimostra la tabella seguente che mostra la performance delle principali aziende americane ed europee per fatturato.

Questi dati indicano un ambiente difficile. I comunicati sugli utili raccontano una storia di buone prestazioni aziendali in un ambiente difficile. Il contesto macro sembra ancora impegnativo, mentre le valutazioni – sia per le obbligazioni che per le azioni negli Stati Uniti – sono elevate rispetto ai loro standard storici. Le nostre previsioni di rendimento a lungo termine suggeriscono ancora che le azioni genereranno un rendimento migliore delle altre asset class, con rendimenti obbligazionari prossimi allo zero in gran parte dei mercati sviluppati, anche se è probabile che tali rendimenti saranno inferiori rispetto al passato. All’interno dello spazio azionario, una domanda importante è fino a che punto le azioni statunitensi possono continuare a sovraperformare il resto del mondo come hanno fatto negli ultimi anni. Scommettere contro le azioni statunitensi a grande capitalizzazione è stato un perdente costante, e i risultati del II trimestre spiegano perché. La combinazione di una composizione settoriale favorevole, una crescita più forte e una maggiore redditività hanno ampiamente compensato la valutazione iniziale più elevata. Questo mix è difficile da battere. E in un mondo in lenta ripresa, è probabile che i vincitori continueranno a vincere, a meno che non intervenga la politica.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green