La politica accomodante della Federal Reserve mette a rischio gli asset di alta qualità

Durante l’incontro del FOMC della scorsa settimana, il presidente della Federal Reserve, Jerome Powell ha detto che le prospettive economiche del paese stanno migliorando in modo sostanziale. L’inflazione è destinata a salire insieme al PIL, mentre il mercato del lavoro si rafforza. Tuttavia, la banca centrale americana ha deciso di continuare con la sua politica monetaria accomodante. Questa posizione lascia il mercato con l’unica opzione di disfarsi dei titoli del Tesoro Americano che inevitabilmente perderanno valore.

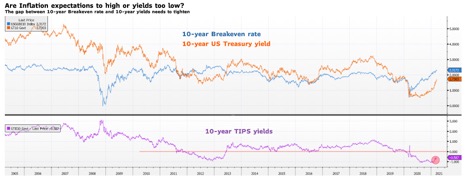

L’innalzamento della curva dei tassi USA della scorsa settimana indica che il mercato non è d’accordo con l’idea della Fed secondo cui l’inflazione prodotta dalla ripartenza dell’economia sarà temporanea. Quindi i tassi a lungo termine della curva americana non si stabilizzeranno fino a quando la Federal Reserve non deciderà di intervenire e impegnarsi nel famigerato “controllo della curva dei rendimenti” detto Yield Curve Control in inglese (YCC). A nostro avviso questo YCC sarà inevitabile perché, sebbene il mercato possa funzionare con tassi più alti ora, è logico attendersi che alla lunga quegli asset con duration elevata andranno in sofferenza.

Il mercato considera rendimenti a 10 anni al 2% ma, se la Federal Reserve non agirà, potrebbero aumentare molto di più. La Fed è stata in grado di garantire condizioni finanziarie favorevoli mantenendo i tassi d’interesse reali negativi. Bisogna, però, ricordare che non rimarranno negativi per sempre e in circostanze normali, i rendimenti nominali dovrebbero superare il tasso breakeven. Questo significa che se le aspettative di inflazione continueranno a salire, vedremo inevitabilmente i rendimenti a 10 anni salire al di sopra del 2,3%.

Fonte: Bloomberg e Saxo Group.

Un crollo del mercato potrebbe scaturire da crediti investment-grade piuttosto che dai titoli junk

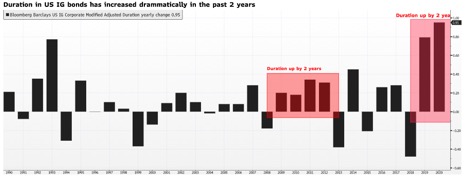

La riunione del FOMC della scorsa settimana e la caduta dei Treasurys rafforzano la nostra convinzione che stiamo assistendo ad un duration event. In questo contesto, il mercato delle obbligazioni societarie investment-grade crolla più velocemente dei titoli junk a causa della sua più elevata sensibilità ad un aumento dei tassi d’interesse. Ciò è dovuto al fatto che la duration di questi titoli è molto alta rispetto a quella di titoli con un rating inferiore. Infatti, mentre la durata media dei titoli junk è di circa tre anni e mezzo, lo spazio obbligazionario investment-grade è caratterizzato da una durata di oltre 8 anni. La durata dei crediti IG è aumentata di un anno e mezzo negli ultimi due anni. Per contestualizzare: ci sono voluti quattro anni dopo la crisi finanziaria globale perché la durata raggiungesse questo valore.

Fonte: Bloomberg e Saxo Group.

Se mettiamo i Treasury nell’equazione, vediamo che nel 2013, durante il Taper Tantrum, i rendimenti a 10 anni sono aumentati di 130 punti base. Tuttavia, le obbligazioni societarie investment-grade sono diminuite solo del 2%. Quest’anno le obbligazioni societarie investment-grade sono scese già del 3,36%, il massimo in quarant’anni, con un aumento dei rendimenti a 10 anni di solo 85 punti base. Questo dimostra che la duration nel mercato obbligazionario rappresenta una minaccia più grande rispetto alla qualità del credito. Infatti, mantenendo le politiche monetarie accomodanti, la Federal Reserve da un lato sostiene i crediti di rating più basso; dall’altro mette a rischio i titoli di alta qualità lasciando che i rendimenti a lungo termine si muovano liberamente mentre le aspettative di inflazione aumentano. E chi detiene il maggior numero di titoli IG corporate? Real money con strategie a lungo termine come assicurazioni e fondi pensione. Si rischia un deja-vu: potremmo essere diretti verso un’altra crisi finanziaria globale?

Fonte: Bloomberg e Saxo Group.

Poiché la curva dei rendimenti è destinata ad innalzarsi, resta fondamentale limitare l’esposizione del proprio portafoglio ai tassi di interesse. È importante notare come i settori che sono caratterizzati da una duration più lunga della media sono i settori delle comunicazioni e dei servizi di pubblica utilità (energia elettrica e gas) la cui durata è ben superiore ai 10 anni. Il settore tecnologico rientra nella media IG statunitense, con una durata di circa otto anni e mezzo. Per coloro che cercano la qualità riducendo sensibilmente la durata, i titoli finanziari IG forniscono una durata di 6 anni, quasi la metà di quella offerta dai settori delle comunicazioni e dei servizi di pubblica utilità.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green