Asia e bond sostenibili, un trend in continua crescita

L’investimento responsabile, un fenomeno ormai mainstream in Europa, sta rapidamente acquistando importanza anche in Asia. L’integrazione dei fattori ESG nelle decisioni di investimento viene sempre più riconosciuta come un metodo importante di gestione dei rischi di ribasso e come fonte di rendimenti aggiustati per il rischio. Guardando in particolare al credito, il 60% degli investitori asiatici si aspetta che le problematiche di governance avranno un impatto sui rendimenti nel 2022, mentre più del 40% crede che anche i fattori sociali e ambientali saranno rilevanti1.

Il panorama ESG in Asia dovrebbe continuare ad evolversi, dal momento che si trova ancora nelle fasi iniziali. Ci aspettiamo che vi saranno divergenze tra i diversi Paesi riguardo ai passi per promuovere la consapevolezza e aumentare i requisiti di reportistica, in base alle caratteristiche di ognuno.

Gli investimenti ESG in Asia

Sebbene l’Asia sia relativamente in ritardo dal punto di vista degli investimenti ESG, storicamente quest’area è stata all’avanguardia negli investimenti socialmente responsabili – vale a dire, l’integrazione dei valori nei mandati di investimento – in relazione alla finanza islamica. Ad esempio, la Malesia ha introdotto una legge nel 1983 per regolare il settore bancario in base alla tradizione musulmana e ha ottenuto il primo posto nella classifica del Global Islamic Economy Indicator per otto anni di fila. L’Indonesia, che ospita la comunità musulmana più grande al mondo, è invece al quarto posto1.

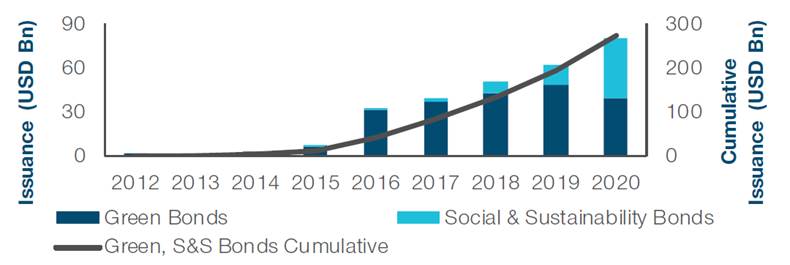

Più di recente, l’investimento con obiettivi sostenibili ha iniziato a diffondersi nell’area. Il valore cumulato delle emissioni obbligazionarie sostenibili in Asia è aumentato di sette volte negli ultimi quattro anni, raggiungendo i $275 miliardi nel 2020. La Cina e la Corea del Sud insieme rappresentano circa due terzi del totale, mentre il resto è suddiviso tra Hong Kong e Paesi come Giappone, India e Filippine.

Figura 1: Crescita delle emissioni obbligazionarie sostenibili in Asia

Dati al 31 dicembre 2020. Fonte: BNP Paribas e Bloomberg Finance L.P. Analisi di T. Rowe Price. Le emissioni sostenibili sono definite come la somma delle emissioni di green bond e di social e sustainability bond.

La crescita delle emissioni sostenibili è avvenuta proprio mentre i regolamenti dei governi hanno reso più ampi e approfonditi i dati comparativi ESG a disposizione. Ad esempio, oggi la disclosure sui fattori ESG è obbligatoria per le società quotate a Hong Kong, Singapore, in Tailandia e nelle Filippine. In Cina, le società quotate sono già soggette ad alcuni requisiti di reporting e la China Securities Regulatory Commission dovrebbe annunciare delle linee guida per la disclosure ESG obbligatoria quest’anno. India e Corea del Sud invece hanno aggiornato le raccomandazioni per migliorare la reportistica ESG volontaria.

Ulteriori requisiti per la disclosure ESG nasceranno probabilmente anche dal desiderio crescente da parte della maggioranza dei Paesi asiatici di ridurre le emissioni di anidride carbonica e l’utilizzo dei combustibili fossili a scopi energetici. In aggiunta, ci aspettiamo che un’altra spinta agli investimenti ESG sarà impartita dagli stessi investitori, grazie alla convinzione che gli investimenti non debbano offrire solo performance solide, ma anche promuovere cambiamenti positivi.

Sfide e opportunità ESG nel credito asiatico

Crediamo che le emissioni sostenibili continueranno a crescere rapidamente in Asia e che l’investimento ESG diventerà sempre più una priorità per gestori e investitori finali. Tuttavia, vi sono ancora molte difficoltà da superare, cosa che crea un’opportunità per gli investitori strategici in grado di approfittare delle distorsioni sui prezzi.

Gli emittenti asiatici spesso risultano carenti in termini di disclosure ESG e ciò rende difficile farsi un’idea complessiva delle loro possibili passività e dei passi necessari per superarle. Gli investitori però possono superare questo ostacolo grazie a un maggiore engagement. Allo stesso modo, i bondholder in grado di collaborare tra le diverse asset class dovrebbero poter ottenere un maggiore accesso al management aziendale e maggiore influenza quando si discutono tematiche ESG.

In conclusione, siamo convinti che l’integrazione dei fattori ESG possa offrire un certo grado di protezione dai rischi di ribasso ai portafogli. Concretamente, la versione ESG dell’indice J.P. Morgan Asia Credit (JESG JACI) ha sovraperformato in molte occasioni l’indice tradizionale (JACI) durante le fasi ribassiste. Ciò non si è verificato nella totalità dei casi, ma il track record è incoraggiante. Ad esempio, il ribasso massimo dello JESG JACI è stato più limitato rispetto a quello dello JACI durante il crollo dei mercati innescato dalla pandemia a marzo 2020.

Crediamo che la natura degli investimenti ESG sia destinata ad evolvere, via via che le problematiche future gettano nuova luce sui fattori di sostenibilità. Di conseguenza, mantenere un dialogo costante con il management delle società in cui si investe è il modo migliore per poter stare al passo con i cambiamenti che potrebbero avere un impatto sul business.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green