Crisi sovrana europea: la periferia contrattacca

Dall’inizio dell’anno, i rendimenti dei titoli del Tesoro USA a 10 anni sono aumentati di oltre 70 punti base. Sono seguiti i titoli sovrani europei, ma l’aumento dei rendimenti è stato contenuto grazie all’intervento della BCE attraverso maggiori acquisti nell’ambito del Pandemic Emergency Purchase Programme (PEPP). Tuttavia, la minaccia proveniente da rendimenti più elevati negli Stati Uniti non è stata completamente eliminata. Se le aspettative di inflazione aumentano in modo sostanziale, possiamo aspettarci che i rendimenti statunitensi continuino a crescere, trascinando con sé i titoli sovrani europei. Sebbene la Federal Reserve possa accettare rendimenti più elevati con la ripresa dell’economia, questo è qualcosa che la BCE vuole evitare a tutti i costi.

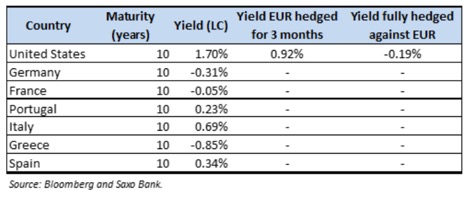

Tuttavia, la BCE sta combattendo una battaglia in salita perché è lasciata sola a stimolare l’economia senza incentivi fiscali. Allo stesso tempo, i titoli del Tesoro USA iniziano a offrire un’alternativa allettante per gli investitori stranieri affamati di rendimento, esponendo i titoli sovrani europei al rischio di rotazione. Infatti, una volta coperti completamente contro l’EUR, i titoli del Tesoro USA con scadenza a 10 anni forniscono un rendimento del -0,18%, circa 13 punti base sul Bund. Tuttavia, la situazione diventa ancora più allarmante se si guarda alla periferia.

Il Portogallo paga circa lo 0,23% per i titoli di Stato a 10 anni, 41 punti base sui titoli del Tesoro USA con copertura totale in valuta estera. Tuttavia, alla luce dei requisiti di capitale, è più costoso per le banche detenere debito portoghese rispetto ai titoli del Tesoro USA, erodendo ulteriormente questo differenziale.

Vale la pena considerare che non tutti gli investitori coprono il rischio di cambio perché le opportunità di rendimento sono scarse, con circa il 35% di tutto il debito non statunitense che fornisce un rendimento negativo. In questo contesto, non coprire affatto sembra un rischio che vale la pena assumersi per massimizzare i rendimenti. La ricerca di Morgan Stanley mostra che, idealmente, non è mai bene coprire completamente una posizione contro il rischio di cambio. Per gli investitori dell’UE, il rapporto di copertura ottimale è di circa il 66% dell’importo investito, mentre è dell’80% per gli investitori giapponesi.

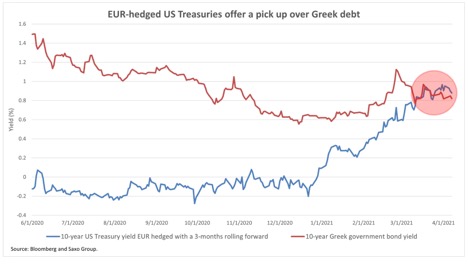

Per comprendere meglio i vantaggi che offrono i titoli del Tesoro statunitensi rispetto a quelli europei, è utile considerare un’altra strategia di copertura che prevede un contratto forward a tre mesi. In tal caso, al momento della scrittura, l’erosione dei rendimenti sarebbe sensibilmente inferiore e i titoli del Tesoro USA a 10 anni fornirebbero un rendimento di circa lo 0,92%, sette punti base sui titoli di stato greci a 10 anni.

Fonte: Bloomberg e Gruppo Saxo

Come si risolverà un’altra crisi sovrana europea?

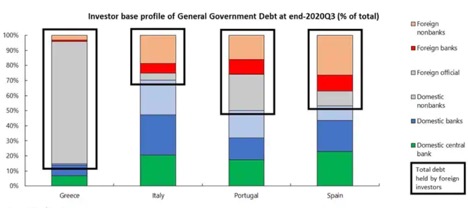

È chiaro che, fintanto che le politiche monetarie della Federal Reserve e della BCE divergono, i più esposti al rischio di rotazione sono i titoli sovrani europei. È opportuno sottolineare che molti investitori europei non hanno altra scelta che investire in titoli sovrani del blocco. Pertanto, la domanda interna rimarrà solida, mentre la domanda estera dipenderà dalle opportunità di mercato. In passato, gli investitori stranieri hanno acquistato titoli sovrani europei perché le politiche monetarie aggressive della BCE hanno fornito supporto a questi titoli, assicurando l’apprezzamento del capitale. Tuttavia, nel 2020 i rendimenti sono diminuiti drasticamente, rendendo tutto il debito in euro più costoso del passato. I rendimenti dei titoli di Stato portoghesi a 10 anni, che al culmine della crisi del debito sovrano europeo del 2011 hanno superato il 12%, sono caduti in territorio negativo lo scorso dicembre. Gli investitori stranieri stanno indubbiamente iniziando a vedere che, alla luce dell’aumento dei rendimenti negli Stati Uniti, detenere il debito dalla periferia fornisce una probabilità più significativa al ribasso che al rialzo. La domanda estera è volatile perché non è vincolata a restrizioni geografiche. Diventa quindi una possibilità concreta una rotazione dalla periferia europea, che porta rischi politici ed economici significativi.

Crediamo che qualsiasi svendita nella periferia inizierà con un esodo dalla Grecia. Gli investitori stranieri detengono quasi il 90% del debito greco. Inoltre, il debito greco è classificato come spazzatura a causa dei suoi gravi problemi di affidabilità creditizia, che l’epidemia di coronavirus ha esacerbato.

È importante considerare che il debito greco è sensibilmente più illiquido di qualsiasi altro della periferia, con solo 86 miliardi di euro di obbligazioni in circolazione, che si aggiungono al rischio di detenerlo.

Una svendita del debito greco sarebbe immediatamente seguita dal debito portoghese e spagnolo poiché gli investitori stranieri detengono quasi la metà del debito di questi paesi.

Fonte: Gruppo Saxo

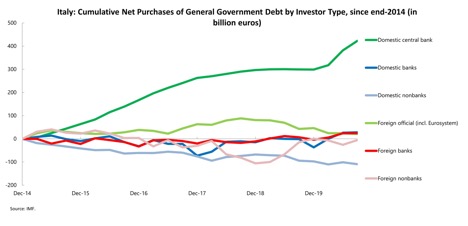

Il debito italiano è migliore rispetto ad analoghi europei

La base degli investitori del debito pubblico italiano è la più solida della periferia, in quanto ha la percentuale più bassa di investitori stranieri e la quota più alta di banche nazionali e soggetti non bancari che lo possiedono. Ciò che rende i titoli di stato italiani migliori dei pari è che gli investitori nazionali non speculativi con un orizzonte di investimento a lungo termine detengono la maggior parte del debito del paese.

La Banca d’Italia è stata il maggior acquirente di BTP negli ultimi sei anni. Dal 2020, la banca centrale ha aumentato gli acquisti di titoli di stato italiani nell’ambito del programma PEPP per resistere alla pandemia Covid-19. Durante la pandemia, la domanda di BTP da parte delle banche nazionali ed estere è aumentata, dimostrando che ogni volta che i rendimenti italiani aumentano, le banche sono acquirenti netti, fornendo ampio supporto.

È anche importante considerare che l’arrivo di Mario Draghi nella politica italiana fornisce ulteriore supporto ai suoi titoli sovrani. Infatti, mentre i rendimenti degli altri titoli di Stato europei sono aumentati di circa 25 punti base da inizio anno per le scadenze a 10 anni, i rendimenti dei BTP sono aumentati solo della metà. Ecco perché siamo fiduciosi che in caso di un’altra crisi sovrana europea, il selloff dei BTP italiani sarà contenuto rispetto ai pari. Qualsiasi ampliamento dello spread rispetto al Bund può fornire un’entusiasmante reale opportunità di acquistare a buon mercato il debito italiano.

Fonte: IMF

Quanto può essere grave la svendita nella periferia?

I titoli sovrani della periferia dovrebbero offrire uno spread sopra i beni-rifugio americani, ma quanto dovrebbero offrire rispetto ai titoli del Tesoro per essere attraenti?

Per rispondere, è utile esaminare lo spread medio offerto dai titoli sovrani della periferia rispetto ai titoli del Tesoro USA con copertura valutaria dalla fine della crisi della zona euro.

Dal 2014, i Bonos spagnoli hanno pagato in media 80 punti base in più rispetto ai titoli del Tesoro USA con copertura in EUR. È anche lo spread medio più basso pagato da un paese dell’Europa mediterranea sul debito degli Stati Uniti negli ultimi sei anni. Ciò ci porta a credere che, in media, i paesi della periferia dovrebbero offrire almeno 80 punti base in più rispetto ai beni-rifugio degli Stati Uniti per compensare il rischio che comportano. Pertanto, i Bonos a 10 anni dovrebbero pagare circa l’1,15% di rendimento, che rappresenta un calo del 7,8% rispetto ai prezzi correnti.

Il selloff sarà sproporzionato verso paesi con una maggiore partecipazione di investitori stranieri, come Grecia e Portogallo. Dalla fine della crisi del debito sovrano europeo, la Grecia ha offerto in media uno spread di 475 punti base sui titoli del Tesoro USA con copertura valutaria. Significa che una svendita potrebbe provocare una perdita fino al 36% dei titoli di stato greci a 10 anni.

Fonte: Bloomberg e Gruppo Saxo

Una debole Banca centrale europea sarà costretta a misure di QE non convenzionali

Di fronte a un’altra crisi del debito sovrano europeo, la BCE scoprirà di non aver più assi nella manica. Il Pandemic Emergency Purchase Programme (PEPP) si rivelerà inutile perché l’allocazione tramite lo schema di capitale dell’Eurosistema delle banche centrali nazionali favorisce i Bund rispetto ad altri titoli sovrani europei. Nello scenario che stiamo considerando, gli investitori venderebbero la periferia per acquistare i beni-rifugio americani. Una volta che si verificasse una vera e propria rotation, gli investitori europei si precipiterebbero ad acquistare Bund, provocando un ampliamento ancora più rapido dello spread della periferia rispetto ai Bund. Uno dei modi in cui la BCE può affrontare la crisi questa volta sarà cercare di spingere per la decisione politicamente impopolare di spostare gli acquisti della banca centrale verso la periferia. Questo porterà a una compressione a lungo termine degli spread nell’area dell’euro e a una migliore unione monetaria. Un altro modo per guardare al problema sarebbe che la BCE inizi ad acquistare buoni del Tesoro americano in grandi quantità, riducendo la convenienza di scambiare titoli sovrani europei per quelli statunitensi. Tale politica, tuttavia, affonderebbe l’euro e rimanderebbe temporaneamente i problemi senza risolverli.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green