Il punto sul debito delle aziende non finanziarie in USA

Sono passati secoli da quando questi notissimi versi shakespiriani sono stati scritti. È evidente che Polonio, ciambellano di Amleto, che pronuncia queste parole al figlio, non potesse essere un politico italiano, né degli Stati Uniti (che peraltro non esistevano neppure all’epoca di Shakespeare), né in generale del XX o XXI secolo. E forse la Danimarca era “frugale” già a quei tempi. Scherzi a parte, molte cose sono cambiate da allora. Tra queste, per fortuna, anche l’atteggiamento nei confronti del debito e del suo mercato. Ma il discorso di Polonio è talmente celebre che ancora oggi gli studenti dei corsi introduttivi di microeconomia imparano che il punto di indifferenza nei problemi di scelta intertemporale è detto appunto “di Polonio”.

A un anno dalla violenta correzione dei mercati finanziari avvenuta fra la fine di Febbraio e la fine di Marzo del 2020 legata alla pandemia, facciamo il punto sul debito corporate USA.

Come molti ricordano, la correzione non ha interessato solo i mercati azionari, ma anche quelli obbligazionari. L’impennata degli spread del credito investment grade, ad esempio, ha superato anche lo choc della grande crisi finanziaria del 2008. Dodici mesi dopo, molti investitori si domandano se il rischio che ci si accolla investendo nel credito sia remunerato in misura “sufficientemente attraente” o meno.

La valutazione di ciò che sia “sufficientemente attraente” non può che essere soggettiva, ma ci sono alcuni elementi che possiamo analizzare e che aiutano a inquadrare almeno il profilo di rischio: i timori che la crisi pandemica potesse provocare danni strutturali alla capacità di una corporate America che si è indebitata molto negli ultimi anni di far fronte alle proprie obbligazioni sono infatti diffusi ancora oggi.

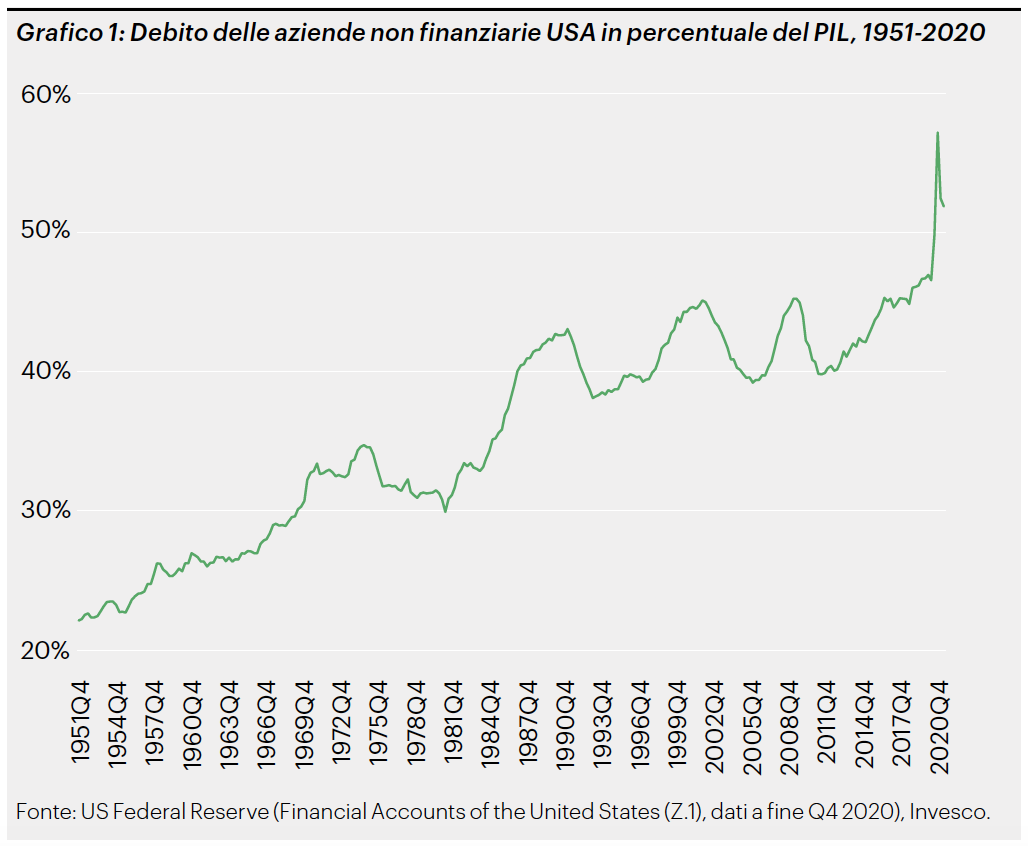

Iniziamo dal primo elemento: il rapporto fra debito complessivo (obbligazioni e prestiti) delle aziende non finanziarie e il PIL degli Stati Uniti è effettivamente cresciuto nel tempo, raggiungendo nuovi massimi storici (Grafico 1).

D’altra parte, come è noto, la discesa di tassi di interesse e rendimenti obbligazionari legata a una politica monetaria ultra-accomodante delle principali banche centrali, Federal Reserve inclusa, ha reso il debito poco oneroso. Per ritrovare un costo medio annuo del debito così basso, bisogna tornare al 1959-1960 (Grafico 2).

Molti osservatori si sono preoccupati di che cosa sarebbe potuto succedere se i rendimenti obbligazionari governativi fossero saliti. È esattamente ciò che sta accadendo adesso e che rende particolarmente interessante il Grafico 3 che segue. I rendimenti sui titoli di Stato statunitensi sono aumentati rapidamente e in misura significativa, anche se i livelli assoluti rimangono contenuti. Il decennale è passato dallo 0,50% in Agosto 2020 a 1,77% di oggi. Il 5 anni da 0,19% a 0,94% e il 2 anni da 0,10% a 0,15%. Come si può notare dal Grafico 3, un aumento di 100 o 200 punti base degli interessi passivi medi calcolati alla fine del 2020 porterebbe l’onere del debito a rappresentare rispettivamente il 32% e il 38% circa degli utili operativi pre-tasse delle aziende non finanziarie degli Stati Uniti. Un livello significativo, ma tutt’altro che ingestibile. A fine 2020 le aziende dovevano utilizzare mediamente meno del 26% dei propri utili operativi pre-tasse per pagare gli interessi sul debito e la media storica dal 1951 è del 31,4%. La situazione merita un’osservazione attenta, ma non sembra preoccupante. Il costo del debito dovrebbe salire di 3 punti percentuali per assorbire il 44% degli utili operativi.

Queste considerazioni potrebbero probabilmente essere almeno in parte condivise dai mercati, dove gli spread, lungi dall’esibire segni di preoccupazione, si sono ulteriormente compressi da Agosto 2020 a oggi (Grafico 4).

In conclusione, è giusto mantenere alta l’attenzione su una asset class rilevante come il debito societario, soprattutto in un contesto che presenta ancora elementi di incertezza e nel quale i rendimenti assoluti e gli spread sono contenuti. Le valutazioni sul rapporto fra rischio e rendimento non possono che essere soggettive, ma, almeno per quanto riguarda la componente rischio, per le aziende non finanziarie USA la situazione non sembra presentare elementi di particolare criticità, se osservata in prospettiva storica.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green