Inflazione e tassi di interessi: Gli Stati Uniti continuano ad agire da apripista

Dalla crisi finanziaria globale di poco più di un decennio fa, il tasso d’inflazione nel mondo sviluppato è stato generalmente inferiore agli obiettivi delle banche centrali. Quest’estate, però, è cambiato tutto: l’inflazione ha raggiunto livelli che non si vedevano da oltre 20 anni. Tuttavia, chi si aspettava una reazione importante dai tassi di interesse è rimasto deluso. Per quale ragione i mercati obbligazionari globali, che nel primo trimestre 2021 stavano ancora facendo parlare di sé per il forte rialzo dei rendimenti, reagiscono nel secondo trimestre 2021 in maniera diametralmente opposta alle normali aspettative? Lo zig-zag dei tassi di interesse logora gli investitori obbligazionari. Ma, allora, cosa sta influenzando i tassi d’interesse nell’attuale contesto di mercato? Ecco le risposte.

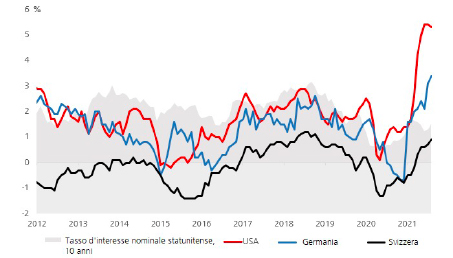

I rendimenti dei titoli di Stato statunitensi, tedeschi o della Confederazione Svizzera sono bassi non solo dal punto di vista nominale, ma anche in relazione all’aumento dell’inflazione (cfr. grafico). In questo momento gli investitori dovrebbero effettivamente esigere una remunerazione con rendimenti più elevati. Perché non lo fanno? Vi diamo qualche spiegazione comprensibile.

Andamento dell’inflazione negli USA, in Germania e in Svizzera

Fonte: Bloomberg

Fonte: Bloomberg

Inflazione non equivale a aspettative inflazionistiche

Mentre quest’estate le cifre dell’inflazione reale raggiungevano livelli che parevano esorbitanti, contemporaneamente non si osservava alcun aumento dei premi d’inflazione e dei rendimenti nominali richiesti. Ovviamente, un’inflazione più elevata non comporta necessariamente una maggiore aspettativa inflazionistica. Il premio di inflazione richiesto dagli investitori aumenterà effettivamente solo in previsione di un’inflazione più elevata nel lungo periodo. Due valutazioni di mercato contrapposte si fronteggiano nell’accesa discussione: se il recente aumento dell’inflazione sia solo temporaneo o se comporterà un’inflazione più elevata nel lungo termine e, quindi, conseguenze economiche reali.

Per valutare se l’attuale pressione inflazionistica sia sostenuta dall’economia o generata esclusivamente da singoli componenti volatili, è utile dare uno sguardo più attento al paniere di beni di consumo utilizzato per determinare l’inflazione. Quanto maggiore è il numero delle merci di questo paniere che registra aumenti di prezzo, tanto prima si dovrà fare i conti con un’inflazione più elevata nel lungo termine e aspettative sull’inflazione più elevate.

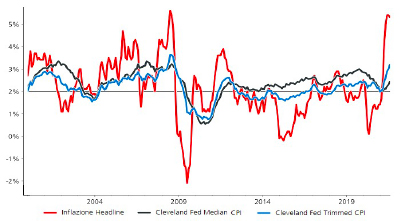

Misurazione dell’inflazione: headline, core, trimmed, median

Accanto a indicatori noti come l’inflazione headline (inflazione complessiva) e core (inflazione depurata dei prezzi di generi alimentari ed energia), i tassi trimmed o median rappresentano metodi di misurazione più sofisticati. Qui vengono eliminati dal calcolo i componenti più volatili. Nel primo caso, si rimuovono quelli che mostrano le oscillazioni più ampie, nel secondo, ricorrendo al valore mediano, le oscillazioni non vengono proprio prese in considerazione. Tutto ciò ha un senso: la fase di recupero economico dopo la pandemia è caratterizzata da difficoltà da parte dei produttori e da forti rialzi dei prezzi di quelli che chiamiamo «servizi e merci di riapertura». Per questo motivo, nei componenti del paniere di merci si evidenzia una dispersione molto elevata dell’inflazione. Di conseguenza, le misurazioni dell’inflazione trimmed e median (senza i valori aberranti del periodo post-Covid) mostrano un rincaro nettamente inferiore (cfr. grafico 2).

L’inflazione trimmed e median relativizzano il quadro attuale di un’inflazione headline elevata

Fonte: Federal Reserve Bank of Cleveland, Bloomberg

Fonte: Federal Reserve Bank of Cleveland, Bloomberg

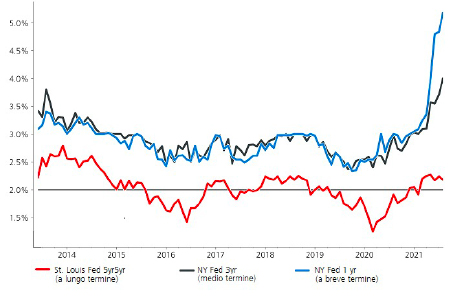

Questo spiega perché le aspettative sull’inflazione a lungo termine sono rimaste, per il momento, invariate.

La prospettiva a lungo termine sull’inflazione viene integrata dall’andamento dei salari: un aumento sostanziale dei salari avrebbe un effetto persistente sulla formazione dei prezzi. Al momento non si intravedono movimenti in questo senso. Possiamo, quindi, concludere che la situazione dell’economia reale non ha finora fornito agli attori dei mercati obbligazionari alcuna motivazione durevole per un aumento delle aspettative sull’inflazione.

Aspettative sull’inflazione elevate a breve termine, ancora ben ancorate nel lungo

Fonte: Federal Reserve Banks of St. Louis and New York, Bloomberg

Fonte: Federal Reserve Banks of St. Louis and New York, Bloomberg

Cosa ha spinto e continua a spingere i rendimenti?

L’anno scorso, nel corso della recessione da Covid, i rendimenti statunitensi e le aspettative sull’inflazione avevano toccato un minimo. I mercati dei capitali hanno reagito già a partire dal novembre 2020 alla prospettiva di vaccini efficaci contro il coronavirus. Quando poi, nel gennaio 2021, i democratici statunitensi sono riusciti a portare dalla loro parte anche il Senato («blue sweep»), gli interessi sono saliti nettamente ancora una volta. Se questo aumento rappresenta semplicemente un ritorno a un livello normale dei tassi d’interesse (comprensivo di un premio d’inflazione equo) o se questo livello è già stato superato, resta una questione di interpretazione. I mercati hanno anticipato l’attesa ripresa economica ma, fino a questo momento, non sono stati in grado di prevedere “correttamente” l’inflazione. Pur essendo noti gli effetti di base rispetto all’anno precedente, l’interazione dei singoli componenti è rimasta (e resta) complessa. A ciò si aggiunge che solo pochi operatori avevano previsto la perdurante carenza di microchip e il suo impatto sulle catene di fornitura globali.

Per quale ragione, quindi, i tassi di interesse sono scesi (a partire dagli USA durante l’estate) invece di continuare a salire parallelamente all’inflazione e alla ripresa? Dell’effetto dell’inflazione abbiamo già parlato mentre un altro fattore è il posizionamento: se la grande maggioranza degli operatori si aspetta tassi di interesse più elevati e si è già posizionata di conseguenza, questa situazione genera una pressione al ribasso. Inoltre, per gli investitori stranieri è cresciuta in modo significativo l’attrattività dei tassi di interesse statunitensi in rapido aumento, in quanto i loro costi di copertura sono rimasti piuttosto bassi.

Un altro importante fattore di influenza può essere quantificato in modo piuttosto chiaro: il conto bancario del Tesoro degli Stati Uniti.

Il ruolo del Tesoro USA

In situazioni di crisi, gli investitori si rifugiano in porti sicuri, preferibilmente nei titoli di Stato. Lo stesso è accaduto anche lo scorso anno, anche se si sapeva che il debito pubblico sarebbe aumentato notevolmente a causa del coronavirus. Il Tesoro USA ha sfruttato il forte calo dei tassi di interesse ed emesso un gran numero di titoli di Stato nell’ambito della crisi del coronavirus per aumentare le riserve di denaro. Dal momento che il saldo della Cassa di Stato americana, l’US Treasury General Account (TGA), è accessibile pubblicamente, questa attività può essere dedotta chiaramente dal grafico seguente.

Movimento estremo dell’US Treasury General Account

Fonte: Tesoro USA, Bloomberg

Fonte: Tesoro USA, Bloomberg

Quest’anno è seguita una riduzione altrettanto rapida. Tra febbraio e agosto 2021, il Tesoro USA ha di nuovo ridotto drasticamente la quantità di denaro. Il denaro è stato utilizzato per spese statali che altrimenti avrebbero dovuto essere finanziate con nuove obbligazioni. Questi 1’300 miliardi di USD disponibili hanno notevolmente ridotto il livello abituale di nuove emissioni di titoli di Stato statunitensi. Insieme al programma di acquisto della Banca centrale americana, ciò ha temporaneamente causato un’offerta ridotta di titoli di Stato USA. Questa è una delle ragioni principali del calo dei rendimenti dei Treasury nel secondo trimestre. Dato che i mercati globali dei tassi di interesse sono correlati in modo positivo ai tassi americani, si può supporre che questo meccanismo abbia esercitato una pressione sui mercati dei tassi in tutto il mondo.

Quando i rendimenti sono volatili, la gestione attiva è più importante che mai

Il Tesoro USA detiene attualmente nel TGA circa 200 miliardi di USD. Al momento, avendo raggiunto ancora una volta il tetto del debito (debt ceiling), gli Stati Uniti non possono contrarre ulteriori debiti. Anche se i tassi di interesse sono ora in aumento, l’offerta di Treasury USA rimane bassa. Considereremo come durevole l’aumento dei tassi di interesse solo in caso di un’eventuale soluzione politica al tetto del debito. In caso di mancato raggiungimento di tale accordo, un mancato pagamento degli Stati Uniti comporterebbe il rischio di tassi di interesse molto più bassi.

Come si può vedere, la situazione attuale è piuttosto confusa. Forte vicinanza al mercato, conoscenza approfondita e analisi di alta qualità sono fattori decisivi in un contesto degli interessi così complesso.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green