Dove trovare valore nell’azionario Healthcare

All’inizio del 2021, il settore sanitario stava cavalcando il successo dei vaccini COVID-19 e il potenziale di ripresa della domanda. Ma questo slancio non è durato a lungo.

Anche così, il settore sanitario ha generato prese di profitto a due cifre nel 2021, in seguito alla forte performance dei mercati azionari. Ma i ritorni non sono stati ampiamente distribuiti. I titoli Biotech a piccola e media capitalizzazione hanno subito il peggior periodo di sottoperformance di sempre rispetto all’indice S&P 500 con le azioni di alcune aziende med-tech che sono rimaste indietro nonostante la crescita dei casi COVID. Nel frattempo, le aziende che hanno sviluppato vaccini COVID o che hanno beneficiato in altri modi della pandemia hanno visto i loro prezzi azionari salire, nonostante l’incertezza sulla solidità delle entrate basate sul COVID.

Riteniamo improbabile che questa dinamica persista nel 2022. Poiché i tassi di vaccinazione continuano ad aumentare e alcuni problemi normativi/politici sono destinati a risolversi, pensiamo che le aree del settore che sono state trascurate nel 2021 potrebbero essere meglio posizionate per una ripresa nel prossimo anno, creando valore per gli investitori.

La ripresa del Med-Tech: solo interrotta (ma non finita)

Le aziende di dispositivi medici sviluppano e producono gli strumenti e i prodotti utilizzati nelle procedure mediche e nelle cure di routine, come la robotica, le valvole transcatetere e i microinfusori insulinici. Nonostante la svolta nella prima metà del 2021, la ripresa del settore ha subito un rallentamento quando la variante Delta ha portato i pazienti e i medici a posticipare ancora una volta gli interventi. Ma crediamo che la maggior parte della domanda in questo settore sia rinviata, non persa. Pensiamo anche che esista un considerevole ritardo che riguarda i prodotti med-tech, come evidenziato da un balzo nelle vendite durante il secondo trimestre del 2021 (pre-Delta). Inoltre, dopo quasi due anni di pandemia, gli ospedali sono ora incentivati economicamente a ripristinare interventi più redditizi. Il personale sanitario, per esempio, sta sempre più spostando i servizi in ambienti ambulatoriali dove i casi di COVID non catalizzano tutte le risorse (o spaventano i pazienti).

Allo stesso tempo, alcuni dispositivi medici che potrebbero rivoluzionare lo standard di cura per ampie fasce di pazienti nel 2022 arriveranno sul mercato. Tra i più interessanti c’è il primo sistema di somministrazione di insulina senza tubo, indossabile, che regola continuamente i livelli di insulina per i diabetici in base ai livelli e al corso del glucosio. Questa innovativa tecnologia fa seguito ad altri lanci degni di nota, come una lente a contatto che rallenta la progressione della miopia nei bambini o i robot chirurgici che ampliano la possibilità di interventi meno invasivi – tutti elementi che stanno creando nuove fonti di crescita.

Azioni Biotech a piccola e media capitalizzazione sopravvalutate

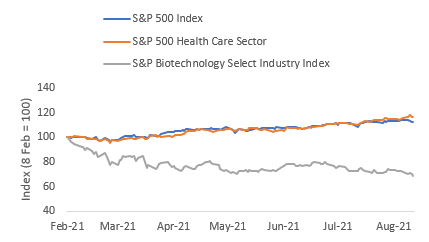

Senza dubbio, nel 2021 i titoli Biotech a piccola e media capitalizzazione hanno sperimentato la maggiore divergenza di performance e sono stati probabilmente i più colpiti dagli scossoni normativi e politici e dal COVID. Dall’inizio di febbraio alla metà di agosto del 2021, l’indice S&P Biotechnology Select Industry è sceso del 31,8% e ha sottoperformato sia l’S&P 500 che l’S&P 500 Health Care Sector con i margini più ampi di sempre (Figura 1).

Figura 1: La sottoperformance del Biotech

Fonte: Bloomberg, dati da 8 febbraio 2021 al 19 agosto 2021.

Fonte: Bloomberg, dati da 8 febbraio 2021 al 19 agosto 2021.

Una combinazione di tendenze diverse ha portato al sell-off di queste azioni. I rapidi progressi nello sviluppo dei farmaci, per esempio, hanno sollevato interrogativi sulla realizzazione di test clinici in un periodo in cui le autorità di regolamentazione non erano in grado di fornire delle chiare linee guida. Alla luce di bruschi cambiamenti nella politica di regolamentazione che si sono verificati nel 2021, i programmi di sviluppo di alcune aziende non hanno rispettato gli standard rivisti – vedendosi penalizzare le loro azioni.

Ci aspettiamo presto più chiarezza sia sul fronte regolamentare (a novembre, l’amministrazione Biden ha nominato l’esperto di studi clinici Robert Califf a commissario della FDA) sia sulla riforma dei prezzi dei farmaci (l’ultima proposta alla Camera dei rappresentanti prevede che i cambiamenti di prezzo non entrino in vigore fino al 2025-2028).

Riteniamo che questo contesto possa aiutare i titoli Biotech a piccola e media capitalizzazione a recuperare. Le valutazioni compresse hanno già riacceso l’attività di M&A, con diversi accordi multimiliardari annunciati nella seconda metà del 2021. Inoltre, storicamente, l’indice S&P Biotech Select Index ha messo in scena notevoli rimbalzi dopo un pullback del 20% o più. Infatti, dalla nascita del benchmark nel 2006, il guadagno medio ad un anno dopo un calo consistente è stato superiore al 50%.

L’innovazione continua

Sorprendentemente, nonostante le sfide poste in quest’ultimo anno, la FDA è ben indirizzata ad approvare una quantità quasi record di nuovi farmaci nel 2021, un fattore che indica che l’innovazione all’interno del settore rimane robusta. Crediamo che molte di queste terapie, che si concentrano su bisogni medici insoddisfatti dalle molteplici applicazioni, potrebbero avere davanti a sé ampi spazi di crescita.

Sicuramente il settore sanitario dovrà affrontare nuove sfide nel 2022, tra cui la minaccia di una maggiore inflazione, che potrebbe diminuire i margini di profitto, e il potenziale aumento dei tassi di interesse, che potrebbe rendere meno attraenti gli attivi a lunga durata come i titoli biotech. Riteniamo tuttavia che, con l’avvio dell’anno nuovo, l’era dei rendimenti guidati dalla pandemia potrebbe giungere al termine, e gli investitori farebbero bene a ricordare quello che tende ad essere il più grande driver di performance a lungo termine per l’healthcare: l’innovazione.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green