La nuova Cina è qui. Verità o semplice battuta?

Il CEO di JPMorgan, Jamie Dimon, ha dovuto scusarsi pubblicamente per la sua “battuta” durante un recente viaggio a Hong Kong. “Il Partito comunista cinese festeggia quest’anno il suo centesimo anniversario. E lo stesso vale per JPMorgan”, ha detto, riferendosi al centenario dell’attività della banca in Cina. “E scommetto che dureremo di più”, ha concluso.

Jack Ma, fondatore di Alibaba e una delle persone più ricche dell’Asia, avrebbe potuto avvertire Dimon che alla leadership comunista cinese non piace essere oggetto di battute. Solo un anno prima, una delle più grandi IPO di sempre, Ant Finance, controllata da Alibaba, è stata improvvisamente cancellata all’ultimo minuto dalle autorità cinesi. C’erano, indubbiamente, ragioni ufficiali, ma la mossa è arrivata dopo un discorso tenuto da Jack Ma che criticava il Partito per essere troppo conservatore e frenare l’innovazione.

La cancellazione dell’IPO ha segnato l’inizio di un cambiamento molto importante e apparentemente sorprendente nella direzione politica di Pechino. Il governo ha utilizzato la legislazione antitrust e antimonopolio contro il settore sempre più importante di Internet, in fase di forte espansione dovuta alle basse barriere all’entrata. Riteniamo che sia stata concepita per ricordare alla nuova classe di multimiliardari e ad altri potenziali oppositori chi detenga veramente il comando in Cina, vale a dire il Partito comunista e Xi. Jack Ma, che è addirittura scomparso per un po’ dopo questo episodio, era probabilmente l’obiettivo principale. Altri magnati di Internet hanno reagito rapidamente per dimostrare il proprio orientamento al Partito.

Gli interventi normativi del governo sull’economia nazionale hanno preso di mira, tra gli altri, anche l’istruzione privata, il gioco online e il settore immobiliare.

Di conseguenza, con un contesto di crescita già in rallentamento, le azioni cinesi hanno registrato uno dei peggiori anni di sempre in termini di performance. Le preoccupazioni degli investitori sulle ragioni delle azioni di Pechino hanno spazzato via oltre 1.000 miliardi di dollari di market value delle società quotate in Cina[1]. Sottolineiamo inoltre la grande divergenza nei rendimenti tra settori e titoli che sono stati influenzati in modi diversi da varie iniziative del governo.

La prosperità per decreto …

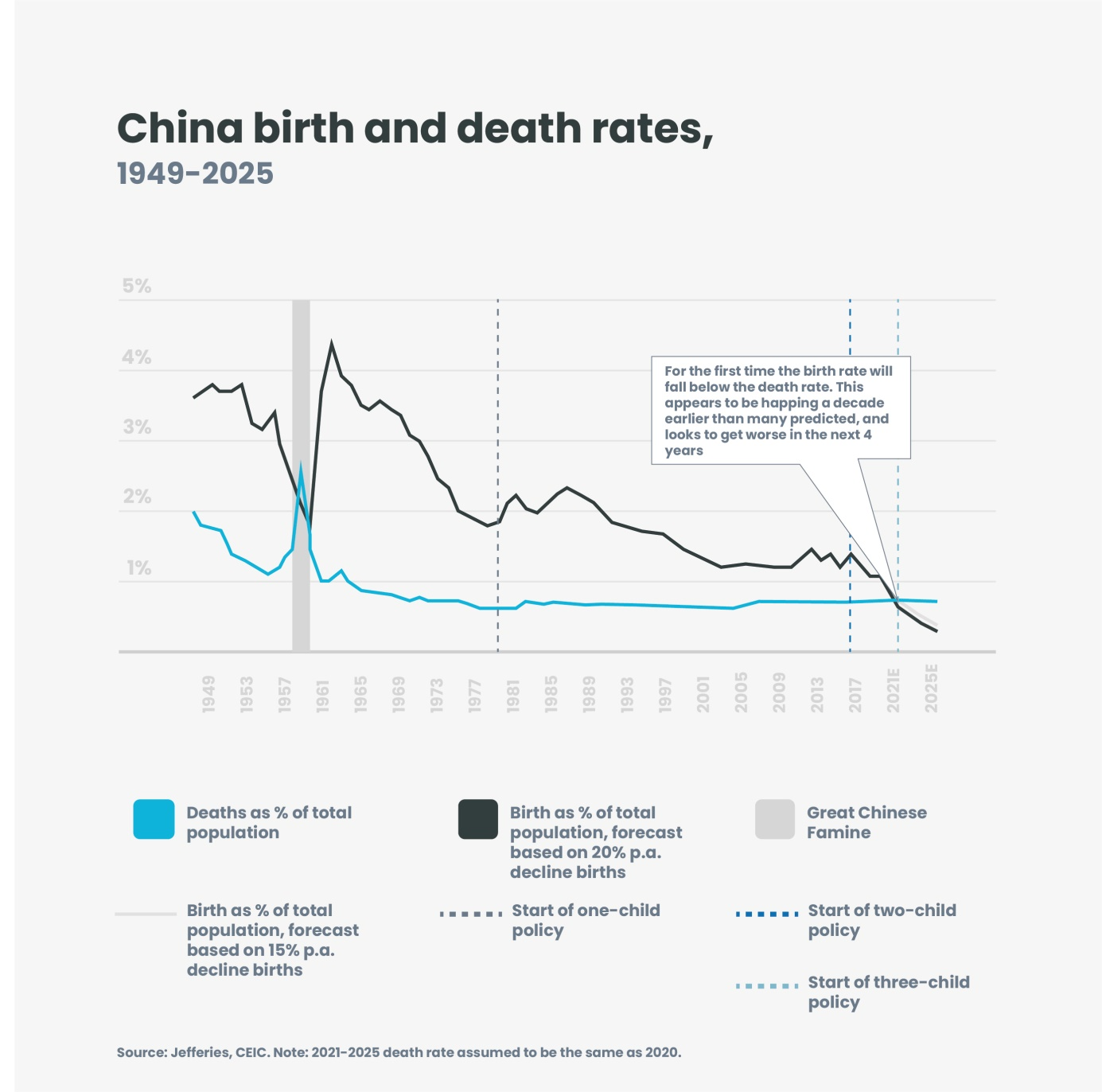

Le ragioni di tutto questo “tsunami” politico possono essere ricercate in due grandi preoccupazioni di Pechino: una bomba demografica a orologeria pronta a scoppiare e il posizionamento di Xi Jinping in vista del 20° Congresso del PCC che si terrà il prossimo anno. Il governo è intervenuto per mitigare qualsiasi potenziale minaccia alla sua agenda di “Prosperità comune” e per dimostrare che la leadership cinese detiene saldamente il controllo, per riaffermare l’importanza dei valori sociali sulla crescita economica e mantenere la “stabilità sociale”.

Il censimento del 2021 ha rivelato un’evoluzione demografica in netto deterioramento, che ha portato a uno dei tassi di crescita della popolazione più lenti dagli anni ’50. Sono seguite rapidamente una serie di misure: l’annuncio di una politica dei “tre figli” (nonostante il fallimento dell’attuale politica dei “due figli”), insieme a incentivi per le coppie a sposarsi e avere figli.

Il governo ha anche affermato di voler ridurre i costi associati alla gestione di una famiglia – il che spiega le misure per limitare il costoso “doposcuola privato” – per ridurre la pressione costante sui bambini a essere performanti e per mitigare l’alto costo delle abitazioni e dell’assistenza sanitaria.

… mentre l’economia rallenta.

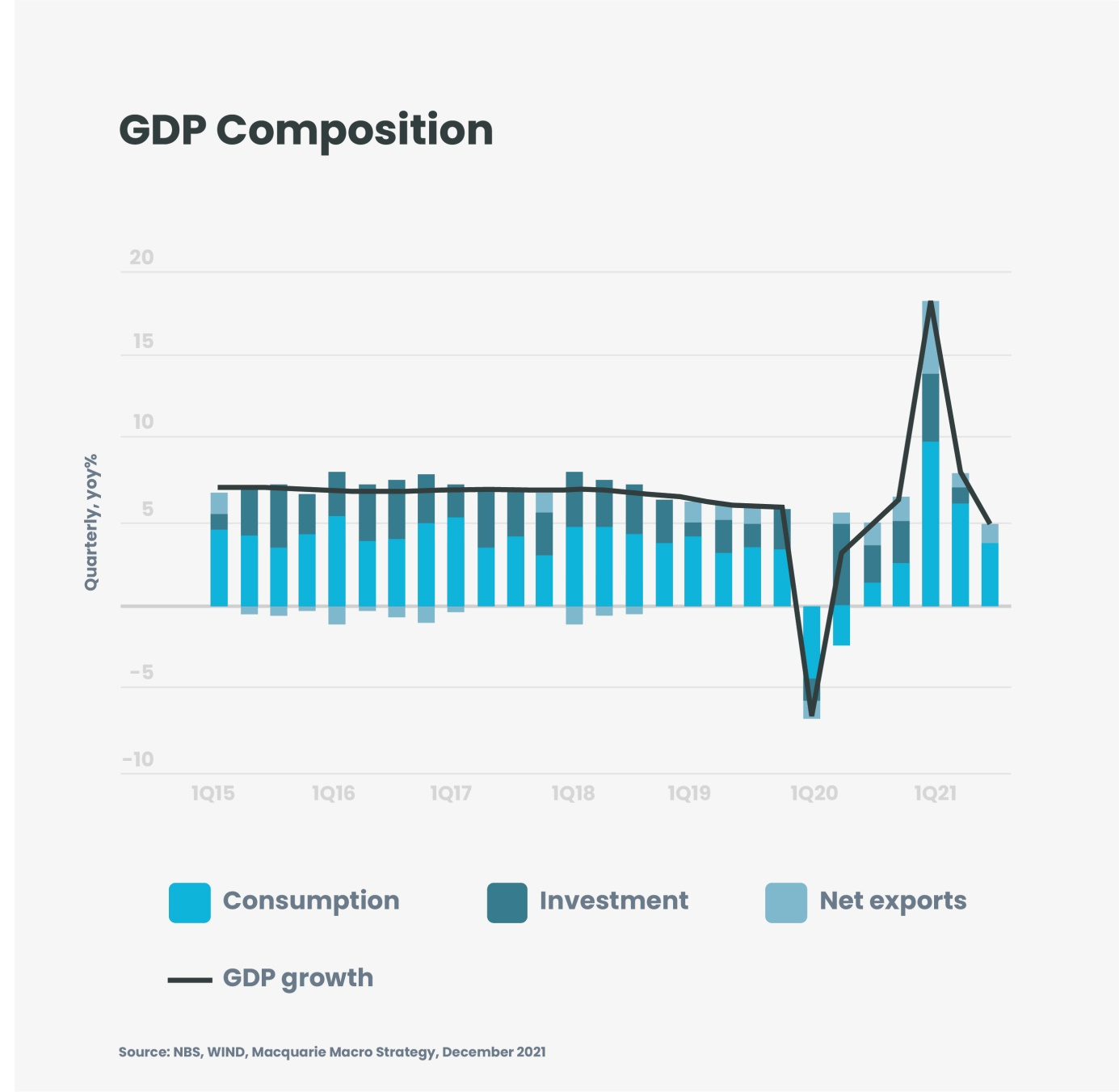

Nel frattempo, l’economia cinese ha rallentato, penalizzata dai problemi ormai noti derivanti dalla crisi (del debito) dell’importantissimo settore immobiliare, dall’elevato debito delle amministrazioni locali e da una politica creditizia restrittiva. L’economia ha risentito anche delle recenti inondazioni, di una breve ma grave carenza di energia elettrica e della politica di tolleranza zero nei confronti del COVID (che tra l’altro ha portato a zero i casi in megalopoli come Shanghai, e che continuerà almeno fino a dopo le Olimpiadi invernali di Pechino). Se non verranno intraprese rapidamente azioni di sostegno, la crescita dovrebbe scendere al di sotto della soglia psicologicamente sensibile del 5%. Gli incontri economici previsti per dicembre saranno oggetto di attento monitoraggio.

Ci sono stati anche molti nuovi fattori negativi, che potrebbero non essere così facili da mitigare per Pechino. Tra questi i crescenti appelli all’azione da parte dei leader politici occidentali in relazione alle minacce alla sicurezza poste dalla Cina, che includono da un lato le intenzioni militari (potenziali ma non probabili, se non forzate) nei confronti di Taiwan, dall’altro le capacità informatiche lesive e le accuse di grave presenza di intelligence in Occidente. C’è anche la questione dell’onere finanziario per diversi paesi in via di sviluppo derivante dagli investimenti nell’ambito dell’iniziativa cinese “Belt and Road”.

Permangono gravi preoccupazioni per i diritti umani, la soppressione dell’espressione politica (in particolare a Hong Kong) e la repressione degli uiguri da parte di Pechino nella provincia dello Xinjiang. Anche le nuove “sparizioni” di personaggi di alto profilo (l’artista Ai Weiwei o la tennista Peng Shuai) non hanno contribuito a migliorare l’immagine della Cina all’estero.

Governare per sempre?

Il 20° Congresso del Partito comunista cinese si terrà nel 2022 per eleggere la nuova struttura di potere. Durante il suo mandato, Xi Jinping è riuscito a soffocare la maggior parte dell’opposizione e persino a prolungare il suo mandato come leader supremo, ma sta chiaramente optando per una leadership indefinita, alla stregua dei suoi predecessori Mao Zedong e Deng Xiaoping.

Nel 2021, gli investitori in Cina hanno dovuto affrontare un insolito grado di incertezza riguardo ai cambiamenti politici sempre più imprevedibili e al crescente controllo centralizzato del partito a tutti i livelli dell’attività pubblica e privata. E mentre il contesto di mercato è stato generalmente deludente, la combinazione di questi venti contrari metterà alla prova il modo in cui gli investitori nazionali ed esteri si avvicinano al mercato cinese.

Gli investitori hanno la possibilità di decidere se investire o meno nell’economia o nei mercati cinesi, ma hanno almeno la possibilità di esprimere il dissenso tramite le loro decisioni di investimento per esercitare pressioni sul governo cinese affinché sviluppi un’economia e una società sostenibili. Gli investitori istituzionali e le aziende internazionali che lavorano in Cina, come JP Morgan, non possono scappare ogni volta che succede qualcosa che non gli piace ma hanno un ruolo importante da svolgere. Resta da vedere se sopravviveranno al Partito comunista cinese per altri 100 anni. In ogni caso, nessuno di noi ci sarà ancora per poter dire come sono andate le cose.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green