Perché il dominio del dollaro americano è più forte che mai

Nell’ultimo periodo si è spesso paventato un possibile forte calo del valore di scambio del dollaro statunitense rispetto alle altre valute dei Paesi Sviluppati, una preoccupazione che sembra coincidere con la perdita del suo status di valuta di riserva a livello mondiale.

Riteniamo, tuttavia, che la realtà sia il completo opposto: oggi il ruolo dollaro è più importante che mai, come dimostrato dalla più recente crisi finanziaria.

Comprendere le ragioni della forza del dollaro è essenziale per capire se e cosa potrebbe intaccare il suo dominio. Due i fattori decisivi: il potenziale concorrente deve essere riconosciuto a livello mondiale come destinazione per il capitale investito e deve offrire un sistema migliore e più sicuro rispetto a quello statunitense per quanto riguarda i risparmi, i prestiti e la regolamentazione.

La follia dei conti correnti

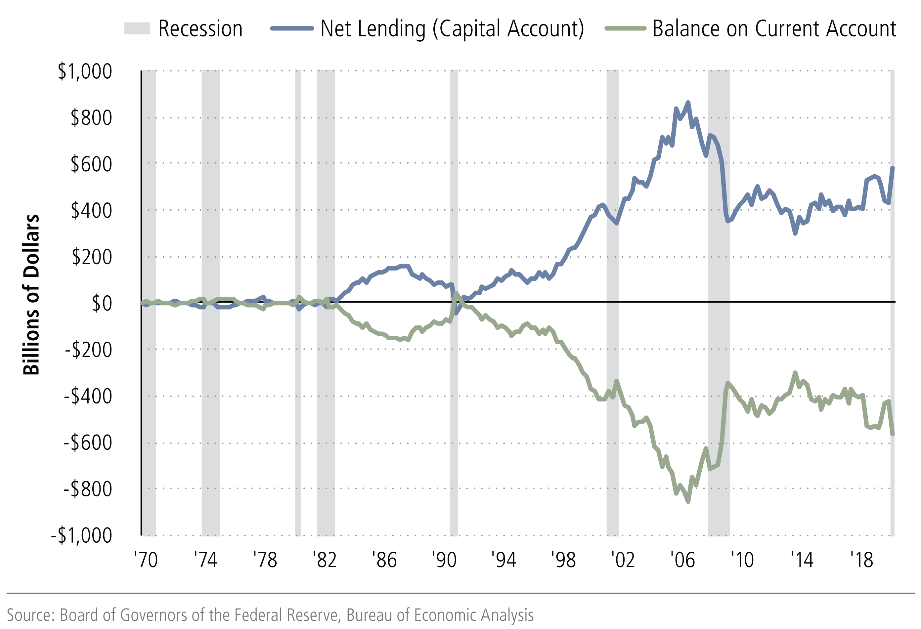

Per il dollaro i pronostici di sventura non sono una novità. A metà degli anni 2000, era stata prevista una fuga dal dollaro per le stesse ragioni invocate di recente nel 2020, cioè lo smisurato “deficit delle partite correnti”, dal momento che negli USA le importazioni superavano le esportazioni.

Gli Stati Uniti, nel loro complesso, risparmiano troppo poco e spendono troppo. Questo “deficit” deve pur essere finanziato in qualche modo. Per funzionare, il sistema si basa sul fatto che i Paesi esteri finanzino le importazioni degli USA. Gli scettici del dollaro amano tracciare teatralmente il grafico dello squilibrio delle partite correnti del Paese e prevedere un forte calo del valore della moneta.

Il deficit delle partite correnti racconta, però, nel migliore dei casi, solo metà della storia. L’altra metà è rappresentata dal surplus di capitale. Gli Stati Uniti sono una destinazione senza pari per i capitali globali: i risparmi di tutto il mondo vi convergono attraverso investimenti in Treasury bond, obbligazioni societarie e azioni di aziende leader a livello globale (un esempio tra tutti: Apple).

Tutto questo capitale in entrata significa che gli Stati Uniti, a parità di altre condizioni, possono fare affidamento su livelli più bassi di risparmio interno e livelli più elevati di consumi, grazie al loro ruolo di intermediari del risparmio a livello mondiale. I livelli dei risparmi mostrano un surplus di capitale, un’immagine quasi speculare rispetto al deficit delle partite correnti (Figura 1).

Gli osservatori dovrebbero anche prendere nota del fatto che l’ultima volta che il disavanzo delle partite correnti degli Stati Uniti è drasticamente migliorato è stata tra il 2006 e il 2008, ma è difficile sostenere che gli americani abbiano goduto di migliori risultati economici in quel periodo, quando il Paese e il mondo intero erano impantanati in una recessione devastante.

Gli investitori, lontani dal rifuggire il dollaro, lo richiedono a gran voce. Qualcuno potrebbe dire che è un privilegio essere una valuta così richiesta, ma si tratta di un privilegio faticosamente conquistato da chi rappresenta il leader mondiale nell’innovazione, offre asset sicuri e liquidi e vanta un sistema legale affidabile.

Chiunque sostenga che il dollaro è destinato a subire una batosta deve anche spiegare quale destinazione per i capitali globali sarebbe più attraente degli Stati Uniti.

Il dollaro resta più dominante che mai

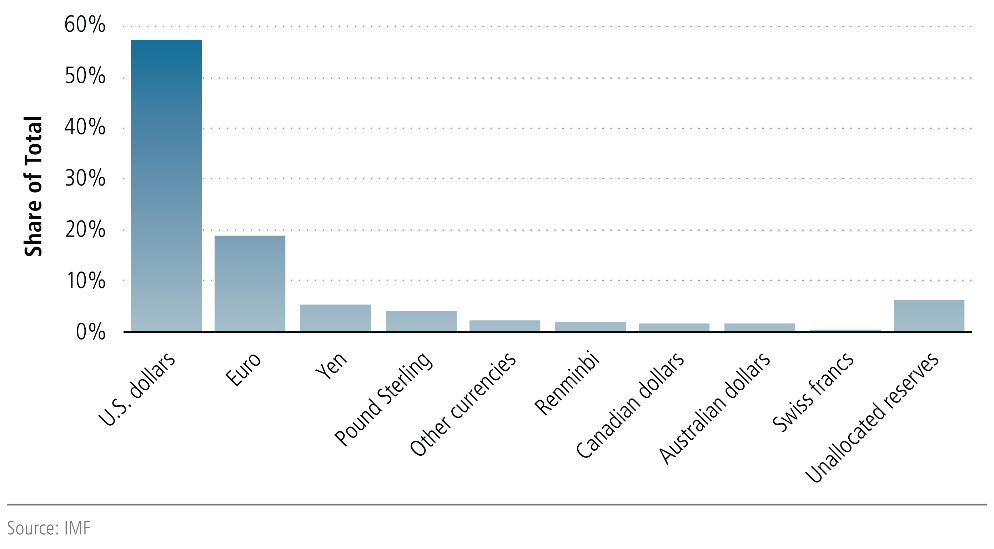

- RISERVE E PRESTITI

Gli scettici del dollaro possono non accettarlo, ma si tratta di una moneta davvero globale che tutti utilizzano, talvolta preferendola alla propria valuta locale. Gli investitori stranieri tengono i propri risparmi in dollari, e le aziende richiedono prestiti in dollari. È logico: perché assumersi un ulteriore rischio di cambio quando si può usare una valuta comune?

Per esempio, le riserve ufficiali di valuta estera sono prevalentemente in dollari (Figura 2). Questo quadro non è cambiato molto nel corso degli ultimi 30 anni, e anche oggi continua ad essere una buona idea tenere un po’ di dollari a portata di mano a garanzia del saldo dei pagamenti.

A livello globale anche i prestiti sono erogati prevalentemente in dollari. Come indicatore dei finanziamenti a livello globale, secondo le stime della Bank for International Settlements, alla fine del 2019 le banche non statunitensi detenevano 13 trilioni di debiti denominati in dollari statunitensi. A partire dal 2008, le banche europee hanno ridotto le loro passività in dollari, come conseguenza della crisi finanziaria globale, mentre quelle cinesi, giapponesi, taiwanesi, canadesi e britanniche le hanno aumentate.

- FUGA VERSO IL DOLLARO

La crisi finanziaria del marzo 2020 ha evidenziato il ruolo vitale del dollaro. Con lo scoppio della pandemia, gli investitori sono stati presi dal panico e si sono rifugiati nel dollaro statunitense, piuttosto che fuggirne.

Per i singoli risparmiatori, questo ha significato più contanti a portata di mano o in depositi bancari, per le società, ha significato attingere alle linee di credito e accrescere i depositi bancari. Ma detenere asset denominati in dollari non era sufficiente: dopo tutto i buoni del Tesoro non sono commestibili. Ciò che interessa agli investitori globali è la capacità di far fronte ai pagamenti, da cui il bisogno di contanti (o, più modernamente, di depositi bancari) e, di conseguenza, la vendita dei Treasuries e l’aumento della domanda di dollari sui mercati monetari.

Il picco nella base swap FX racconta proprio questa storia. Per finanziare gli investimenti in dollari, gli

investitori globali spesso “scambiano” la propria valuta nazionale (ad esempio, lo yen giapponese) per il dollaro. A loro volta, le banche forniscono quei dollari come servizio. In questo senso, il dollaro gioca un ruolo vitale nel sistema globale.

Una “base” negativa significa che prendere in prestito dollari attraverso gli swap FX è più costoso rispetto a prenderli in prestito sul mercato monetario del dollaro. Nel marzo 2020, molti investitori che detenevano dollari hanno preferito tenerli piuttosto che prestarli, e ne è seguito un “dollar crunch”. Il costo dei prestiti in dollari ha subito un’impennata. Per esempio, la base a tre mesi (cioè la differenza tra i prestiti tramite FX swap e i prestiti sui mercati monetari) è aumentata a -144 punti base per lo yen giapponese, -85 punti base per l’euro, -107 punti base per il franco svizzero e -62 punti base per la sterlina inglese.

Fortunatamente per la Federal Reserve, c’era una soluzione a portata di mano: con le banche incapaci di procurarsi dollari o non disposte a fornirli, la Fed procurava dollari alle banche centrali straniere (ad esempio la Banca del Giappone), che a loro volta rifornivano le banche locali. In marzo, al culmine della crisi, la Fed ha “scambiato” 400 miliardi di dollari con 19 banche centrali.

In effetti, ciò che la Fed ha fatto in marzo e aprile è stato fornire più dollari per attenuare la scarsità e placare il panico, acquistando Treasuries da commercianti con problemi di liquidità o scambiando dollari con la Banca del Giappone. In questo modo, la Fed ha giocato non solo il ruolo di banca centrale degli Stati Uniti, ma anche quello di “banca centrale globale”. Perciò, finché la Fed sarà disposta a sostenere il dollaro, sarà difficile per le altre valute scalzare il suo dominio.

E se la futura moneta di riserva del 21° secolo fosse una moneta digitale?

Piuttosto che titoli fantasiosi che propagandano la fine del dominio del dollaro a causa del deficit delle partite correnti, potrebbe essere più produttivo per gli investitori considerare se e cosa possa davvero minacciare il dominio del dollaro. Chi – o cosa – verrà dopo? Per ora, con gli Stati Uniti come prima destinazione per i capitali globali e la Federal Reserve disposta e capace di sostenere il sistema del dollaro, il ruolo dominante di questa valuta sembra saldo.

Un’ipotesi intrigante è la possibilità che a scalzare il dominio del dollaro non sia un’altra moneta legale come il renminbi cinese o l’euro, bensì una valuta digitale che permetterebbe agli investitori di tutto il mondo di depositare la propria valuta locale, effettuare transazioni e regolare i pagamenti in una nuova moneta globale.

Nel 21° secolo, un software open-source potrebbe fornire la prova delle riserve per assicurare la fiducia degli investitori o forse ricevere il sostegno della banca centrale (una valuta digitale della banca centrale o CBDC).

Dubitiamo del fatto che il dominio del dollaro sarà eterno. Dopo tutto, la Storia insegna come la sterlina britannica abbia scalzato il fiorino e il biglietto verde abbia a sua volta sostituito la sterlina solo un centinaio di anni fa.

Tuttavia, crediamo che, fino a quando non arriverà un valido concorrente, il dollaro americano rimarrà lo standard globale; nel frattempo, è bene ignorare chi profetizza la sventura del dollaro.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green