Negli emergenti il conflitto aumenta le opportunità in valuta locale

Guardiamo la netta divergenza nei cicli di politica monetaria tra i mercati emergenti e quelli sviluppati. I cicli di rialzo dei tassi negli emergenti sono ben avviati e stanno raggiungendo la maturità in alcuni casi (ad esempio, il Brasile), mentre le Banche centrali dei Paesi sviluppati hanno appena dato il via alle politiche restrittive, anche se molto è già stato prezzato (ad esempio, gli Stati Uniti). A nostro avviso, questa divergenza dei tassi potrebbe creare interessanti opportunità d’investimento nei mercati locali emergenti. Le Banche centrali globali hanno dovuto affrontare un’ampia accelerazione dell’inflazione che ha raggiunto livelli storicamente elevati. Poiché l’inflazione negli emergenti ha superato l’inflazione media nei paesi sviluppati, le banche centrali emergenti hanno risposto in modo più proattivo e aggressivo.

Negli emergenti l’inflazione rimane generalmente alta. E i problemi persistenti della catena di approvvigionamento, insieme alla forza dei prezzi delle materie prime, suggeriscono un possibile trend al rialzo. A breve termine, l’escalation della guerra tra Russia e Ucraina sta aggiungendo ulteriore pressione sui prezzi delle materie prime, in particolare cereali, petrolio, gas naturale e metalli. Potrebbe quindi essere prematuro ritenere che l’inflazione negli emergenti abbia toccato il picco. I rendimenti di questi Paesi sono aumentati significativamente nel 2021 quando l’inflazione ha sorpreso al rialzo. Le Banche centrali hanno risposto in modo appropriato, aumentando tempestivamente i tassi. L’attuale elevato livello dei tassi negli emergenti riflette politiche meno accondiscendenti delle Banche centrali, con i rendimenti nominali degli emergenti di 470 punti base più alti rispetto ai mercati sviluppati, il livello più alto in oltre dieci anni.

Crediamo che i tassi locali degli emergenti siano convenienti rispetto al credito sovrano emergente in dollari Usa. Il “premio in valuta locale” offerto agli investitori – una proxy della differenza tra il rendimento di un’obbligazione in valuta locale e un’obbligazione denominata in dollari Usa – appare attualmente interessante dopo un aggiustamento per l’inflazione e per le tensioni geopolitiche. In altre parole, i tassi d’interesse locali emergenti sono scambiati ben al di sopra delle aspettative d’inflazione del consenso, date le tempestive azioni delle Banche centrali emergenti. Le possibili spiegazioni di ciò includono l’elevata incertezza sulle prospettive di inflazione, l’incertezza degli investitori sulla Russia, le aspettative di svalutazione della valuta e i rischi legati ai conti fiscali.

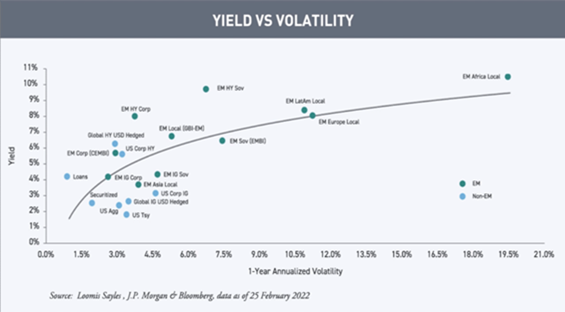

Riteniamo che all’interno dell’universo del debito emergente gli investitori dispongano di una serie di opzioni potenziali senza precedenti in più di 80 Paesi, che offrono una diversificazione attraverso la valuta, la qualità del credito e la duration, come rappresentata nel grafico.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green