Una nuova mappatura dei rischi in Cina

La Cina ha iniziato l’anno in una situazione di equilibrio: la crescita era in fase di rallentamento – ma con un ritmo prevedibile – e la politica macroeconomica stabile e accomodante. Il contesto non è cambiato, ma nelle ultime settimane sono emersi alcuni rischi a cui i mercati hanno reagito con una volatilità estrema.

Gli investitori sono stati turbati da due tipi di incertezze: i “cigni neri”, ossia gravi eventi imprevisti come la guerra in Ucraina e il ruolo della Cina nel conflitto; e i “rinoceronti grigi”, ossia rischi di grande portata e identificabili ma trascurati, come la possibilità di una nuova diffusione del Covid-19 nel Paese o il recente delisting degli American Depositary Receipt (ADR), oltre al continuo impatto delle modifiche normative su istruzione, tecnologia e sanità. In questo documento valuteremo brevemente cosa è cambiato aggiornando le nostre previsioni per le prospettive della Cina.

Modifiche fondamentali

Contrariamente a gran parte dei mercati sviluppati, che hanno iniziato l’anno con un’inflazione superiore al target che ha innescato un inasprimento della politica, la Cina ha inaugurato il 2022 con una situazione politica accomodante. Al contempo, è risultato sempre più evidente che ci siamo lasciati alle spalle la fase acuta del rallentamento nel settore immobiliare cinese. Di fatto i dati sull’attività di febbraio hanno confermato questa valutazione, con numeri che hanno nettamente superato le aspettative del mercato. Nello specifico, una serie di dati sull’attività come la produzione industriale, la generazione di energia elettrica e le vendite online hanno evidenziato un solido momentum sequenziale e hanno superato le aspettative. Anche le vendite sul mercato immobiliare hanno evidenziato un rimbalzo sequenziale, sebbene i dati in questa categoria siano ancora decisamente deboli rispetto a un anno fa, per la necessità di adattamento alla nuova realtà politica focalizzata su questo settore. Resta ancora da capire se i recenti provvedimenti intrapresi per incoraggiare la domanda di immobili, come l’allentamento delle rate dei mutui, saranno sufficienti.

Il ritorno del Covid

Ecco il primo rinoceronte grigio. Il recente aumento dei casi di Covid-19 in Cina, insieme alla politica “zero Covid” del Paese, hanno riacceso i timori degli investitori in merito a un nuovo rallentamento economico indotto dalla pandemia, ora che grandi città come Shenzhen e alcune zone di Shanghai sono entrate nuovamente in lockdown. Secondo le ultime stime, circa il 31% del PIL della Cina deriva da aree in cui il rischio legato al Covid e ai lockdown associati è medio/alto. Ovviamente la durata e l’intensità dei lockdown hanno la loro importanza, ma l’applicazione della politica “zero Covid” ha certamente incrementato i rischi di ribasso a carico dell’obiettivo ufficiale di crescita del PIL 2022 del 5,5%. Secondo le nostre stime, è possibile che la crescita registri una contrazione di un punto percentuale circa, considerata la portata dei lockdown a cui abbiamo assistito finora. Questo significa che se la Cina vuole raggiungere il suo obiettivo di crescita dovrà stimolare altri settori.

Resta da vedere se la politica “zero Covid” verrà modificata in futuro, soprattutto adesso che il resto del mondo inizia a convivere con il virus grazie alle vaccinazioni di massa e all’immunità di gregge. I dati indicano che l’86% della popolazione cinese ha effettuato un intero ciclo vaccinale e quasi il 40% ha ricevuto il booster. E questa proporzione continua a crescere velocemente. Secondo i report locali, il governo ritiene importante il tasso di vaccinazione anche nella fascia di popolazione più anziana e sta spingendo ancora in questa direzione. La Commissione sanitaria nazionale cinese ha pubblicato la nona versione delle linee guida per la diagnosi e il trattamento del Covid-19 apportando dei cambiamenti atti ad assicurare un’allocazione più efficiente delle risorse mediche. Sappiamo inoltre che i lockdown sono sempre più adattati alle situazioni locali, e questa flessibilità dimostra che la Cina sta cercando di trovare il giusto equilibrio tra assicurare la crescita economica e contrastare il virus. La Cina sta cercando di tenere questa ondata sotto controllo e di modificare le politiche in modo da adattarsi alle nuove caratteristiche della variante Omicron, inserendo ad esempio nuove procedure di test e di trattamento.

Delisting rivisitato

Il secondo rinoceronte grigio per gli investitori è rappresentato da un nuovo sviluppo nell’ambito di una controversia di natura contabile in atto da diversi anni tra USA e Cina. L’8 marzo, la US Securities and Exchange Commission ha individuato cinque titoli cinesi potenzialmente passibili di esclusione dalle borse statunitensi. La notizia ha innescato un netto sell-off e una correzione del 30% circa nel valore di molti ADR cinesi, seppur seguita da un rally significativo dopo che i funzionari senior cinesi hanno assicurato, in maniera ponderata e coordinata, un supporto all’economia e ai mercati finanziari.

Se messo in atto, il delisting sarebbe la prima implementazione dell’Holding Foreign Companies Accountable Act (HFCAA), divenuto legge negli USA il 18 dicembre 2020. La legge rappresentava il tentativo da parte degli USA di aprire i registri contabili delle aziende cinesi all’autorità di vigilanza USA, e offre alla SEC il potere di valutare ed escludere dalla quotazione le aziende i cui bilanci non sono stati certificati da auditor riconosciuti dagli USA.

A meno che non venga raggiunto un accordo sulla condivisione degli audit, questi cinque ADR potrebbero essere esclusi dalla quotazione, ma a nostro avviso non prima del 2024. Nel frattempo si teme che un numero maggiore di ADR cinesi saranno inseriti nella lista nera, danneggiando ulteriormente il sentiment degli investitori nei confronti del settore. Questo potrebbe incentivare un maggior numero di aziende cinesi a privatizzare e cercare una nuova quotazione onshore a Shanghai o Shenzhen, oppure ad Hong Kong o in altri mercati offshore.

Per le aziende che hanno già una quotazione secondaria a Hong Kong, le conseguenze del delisting di un ADR sono meno drammatiche, perché nella maggior parte dei casi gli investitori possono semplicemente convertire le loro posizioni USA su base interamente fungibile in azioni di valore equivalente negoziate sulla borsa di Hong Kong. Il problema è che alcuni investitori istituzionali globali non potranno detenere titoli quotati a Hong Kong in ragione dei loro mandati o dei requisiti di compliance, mentre molti investitori retail potrebbero non voler detenere azioni quotate a Hong Kong per il diverso fuso orario e le conseguenti complicazioni nella gestione dei conti. A nostro avviso, tuttavia, si tratta di una minoranza di investitori in ADR. Inoltre, secondo le stime di Goldman Sachs, se è vero che gli investitori USA possiedono circa USD750 miliardi di azioni cinesi di classe A, classe H e ADR, meno dell’8% è in mano a investitori impossibilitati a negoziare a Hong Kong. E l’impatto negativo sulla liquidità in generale nelle aziende cinesi potrebbe essere più che compensato nel tempo: quelle che migreranno dagli ADR ai listini di Hong Kong potrebbero divenire idonee per il Southbound Stock Connect, e questo significa che le loro azioni diverranno per la prima volta disponibili per gli investitori retail mainland.

Le incertezze legate all’Ucraina

Il cigno nero che penalizza i mercati cinesi è l’invasione dell’Ucraina da parte della Russia, iniziata alla fine di febbraio. Gli investitori temono che la Cina potrebbe farsi trascinare nel conflitto a livello militare o che potrebbe essere persuasa ad offrire assistenza finanziaria o di altra natura alla Russia. Questo potrebbe assoggettarla alle sanzioni o ad altri provvedimenti imposti dal gruppo di Paesi che comprende gli USA, il Regno Unito e l’UE, allineati contro l’invasione dell’Ucraina. L’incertezza indica una frattura più profonda nell’ordine geopolitico e geo-economico globale in atto sin dal termine della seconda guerra mondiale.

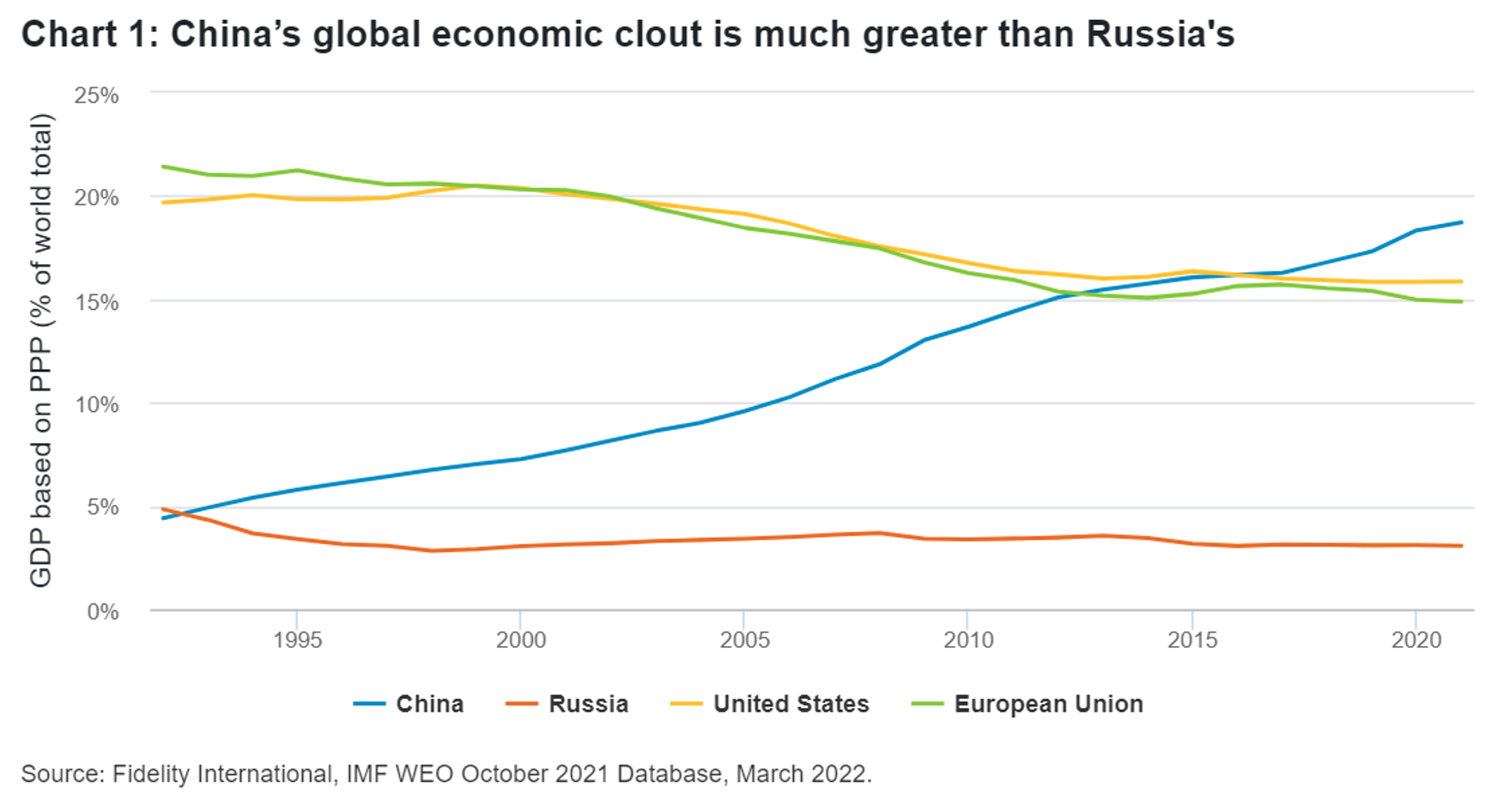

Ad ogni modo l’interdipendenza tra la Cina e le altre nazioni rimane elevata. È importante sottolineare che la Cina è nettamente più integrata nell’economia mondiale rispetto alla Russia, e che l’interdipendenza della Cina con i mercati sviluppati ha radici molto più profonde. In termini di quota percentuale del PIL mondiale a parità di potere d’acquisto, la Cina rappresenta il 18,7% rispetto al 3,1% della Russia. A livello commerciale, la differenza è ancora più marcata. La quota cinese delle esportazioni mondiali rappresenta il 14,2% in termini di valore rispetto al 2,2% per la Russia. Per quanto riguarda le importazioni, le quote sono del 10,5% e dell’1,2% rispettivamente.

Qualunque valutazione di rischi estremi deve comunque essere corroborata dai fatti. Se è vero che permane un livello di incertezza elevato, le recenti dichiarazioni dei funzionari cinesi in base a cui la Cina intende rimanere neutrale nel conflitto sono state in una certa misura rassicuranti. I funzionari cinesi hanno recentemente sottolineato il loro rispetto per la sovranità dell’Ucraina e il supporto ad una risoluzione pacifica della crisi in atto. E se il summit virtuale tra Joe Biden e Xi Jinping tenuto il 18 marzo non sembra aver introdotto grandi novità, l’apertura al confronto tra i due leader è stata ritenuta uno sviluppo positivo.

Politica e implicazioni macro

Sul fronte politico, un mix di shock effettivi e percepiti ha colpito l’economia cinese ed è altresì emerso un grande cambiamento nelle intenzioni politiche, come dimostrato dai risultati della riunione del 16 marzo del Financial Stability and Development Committee capeggiato dal vicepremier Liu He, una delle voci più influenti sui temi finanziari ed economici. I messaggi pro-economia e pro-crescita veicolati nella riunione hanno innescato un netto rally nei titoli cinesi il 16 e il 17 marzo, che ha compensato gran parte delle perdite derivanti dalla correzione negli ADR all’inizio della settimana.

Ci aspettiamo che i policymaker cinesi saranno proattivi nel supportare la crescita d’ora in poi. Sul fronte macro, nelle prossime settimane ci aspettiamo un taglio dei tassi di interesse e una riduzione nel coefficiente di riserva obbligatoria (RRR) per le banche, nonché un forte aumento del supporto all’economia a livello di spesa fiscale. Gli investitori non sono tuttavia sufficientemente informati in merito ai piani atti a raggiungere l’obiettivo del PIL, e sospettiamo che la crescita quest’anno potrà manifestarsi tardivamente. Gli indicatori relativi all’impiego del credito hanno iniziato a registrare un’inversione lo scorso anno ma sono stati relativamente deboli e volatili a causa delle difficoltà affrontate dall’economia. A nostro avviso questa tendenza ambigua è destinata a cambiare, con un focus accelerato sull’impiego del credito a lungo termine e una ripresa nel ritmo della crescita generale del credito misurata dal finanziamento sociale totale (TSF), a febbraio piuttosto debole. Se da un lato i cigni neri e i rinoceronti grigi possono aver turbato i mercati, i policymaker cinesi sembrano consapevoli dei rischi e pronti ad agire di conseguenza.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green