Cosa osservare sul mercato FX (Aprile 2022)

Riteniamo che l’attività sul mercato dei cambi questo mese continuerà a dipendere dalla guerra tra Russia e Ucraina e dalla risposta delle banche centrali alle crescenti pressioni inflazionistiche.

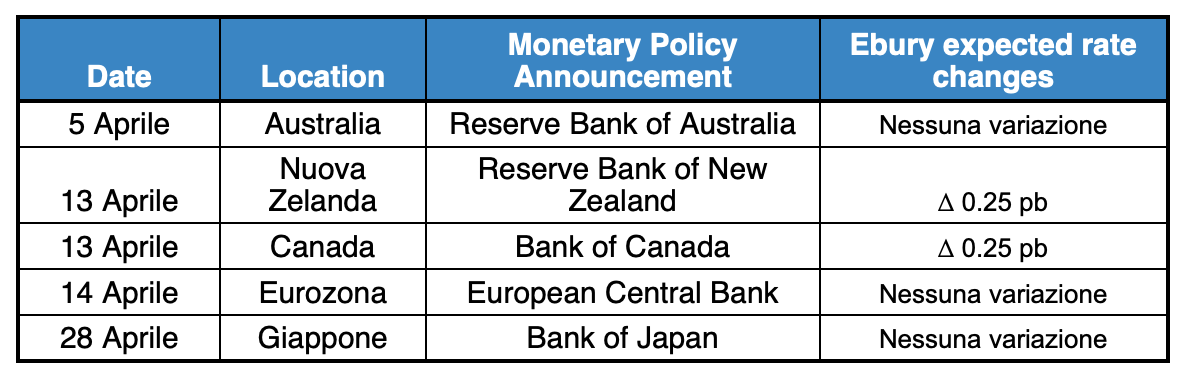

Per questo mese sono previste diverse riunioni di varie banche centrali. Nel G10, la Reserve Bank of Australia si è riunita il 05/04. Il 13/04 si incontreranno la Reserve Bank of New Zealand e la Bank of Canada. La Banca centrale europea si riunirà il 14/04. Infine, la Banca del Giappone si riunirà il 28/04.

Tabella 1: G10 Riunioni delle Banche centrali di aprile

Gli investitori continueranno inoltre a prestare molta attenzione agli imminenti indicatori dell’inflazione. Il 01/04 è stata pubblicata l’inflazione di marzo dell’Eurozona, che ha mostrato un altro record. Questa sarà seguita dall’inflazione di marzo negli Stati Uniti il 12/04 e da quella del Regno Unito il 13/04. I numeri di inflazione del Canada saranno disponibili il 20/04. L’11/04 saranno pubblicati gli indici dei prezzi al consumo e alla produzione di marzo in Cina. Per quanto riguarda i paesi CEE, la prima a pubblicare i dati sull’inflazione di marzo è stata la Polonia il 01/04, poi l’Ungheria il 08/04, seguita dalla Repubblica Ceca il 11/04 e dalla Romania il 12/04. Tra i paesi dell’America Latina, il 06/04 verrà pubblicata l’inflazione di marzo della Colombia e il 07/04 quella messicana. Il 08/04 verranno resi noti i dati sull’inflazione per Brasile e Cile.

I PMI G3 dell’attività commerciale di S&P Global (dati preliminari del 22/04) dovrebbero fornire informazioni su come la guerra in Ucraina e le continue pressioni inflazionistiche stiano influenzando le principali economie.

I dati sulla disoccupazione di marzo saranno anche un buon indicatore dello stato dei mercati del lavoro a seguito dell’impatto della guerra in Ucraina che potrebbe aver influito sulla ripresa economica post omicron.

L’invasione russa dell’Ucraina ha un visibile effetto inflazionistico, soprattutto per l’Europa orientale e l’Eurozona. Inoltre, mette a rischio la crescita economica mondiale poiché influisce sulle opinioni dei consumatori e delle imprese, sulle catene di approvvigionamento e sulla crescita dei prezzi.

Continuerà a incidere anche sulla propensione al rischio e, a nostro avviso, sarà uno dei principali motori dei mercati valutari. Il miglioramento della propensione al rischio nelle ultime settimane supporta gli asset rischiosi che in precedenza avevano sottoperformato.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green