I rialzi dei tassi colpiscono i mercati

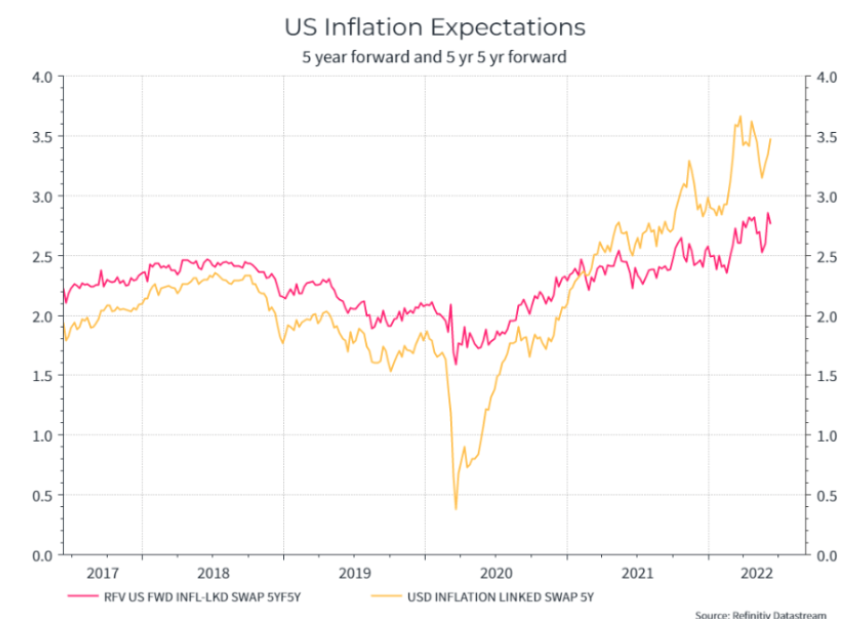

Le ultime due settimane sono state particolarmente movimentate per i mercati finanziari, con una serie di notizie che hanno portato agitazione in un contesto già incerto. Il primo dato che ha colpito gli investitori è stata la pubblicazione dell’inflazione USA a maggio. Il Bureau of Labour Statistics ha pubblicato un dato sopra le aspettative, all’8,6%, contro un consensus di Bloomberg dell’8,3%. Il dato risente sicuramente della crescita del prezzo di alimentari ed energia (esacerbati dal contesto internazionale), ma anche l’inflazione core è stata particolarmente sostenuta. La crescita dei prezzi sta cominciando a riflettersi anche nelle aspettative di inflazione di medio termine (che restano comunque vicine alla soglia del 2%) mostrando una crescente, seppur non ancora allarmante, sfiducia dei mercati nella capacità delle Banche Centrali di gestire la situazione.

Di fronte a questa situazione le Banche Centrali, nonostante segnali di maturità e rallentamento del contesto economico, hanno reagito “con la mano pesante”, effettuando e annunciando una serie di rialzi che hanno contribuito a determinare il ritracciamento di breve termine dei mercati finanziari.

La Fed ha confermato di voler spingere sull’acceleratore, contraddicendo le sue stesse linee guida e aumentando i tassi di 75 punti base, come non succedeva dal 1994. Sebbene a maggio Powell avesse fondamentalmente escluso un aumento di tale portata, gli ultimi dati sull’inflazione più alti delle attese (8,6% annuale a maggio) hanno forzato una retromarcia, con appunto un aumento di tre rialzi, pur accompagnato da commenti per rassicurare sull’eccezionalità della misura.

Anche la Banca Centrale Europea ha annunciato l’aumento dei tassi a partire da luglio. La decisione ha creato tensione sui mercati obbligazionari governativi e ha indebolito l’Euro, facendo aumentare gli spread. L’istituto di Francoforte, complice la pressione da parte dei governi, ha dovuto annunciare un piano per garantire la stabilità dell’Eurozona, prima attraverso il reinvestimento dei rimborsi ottenuti dalle obbligazioni acquistate durante il piano anti-pandemia PEPP e poi addirittura annunciando la possibilità di mettere in campo nuovi strumenti straordinari.

Anche la Banca d’Inghilterra ha continuato nel percorso di rialzo dei tassi e la Cina ha messo sul piatto nuove misure anti-Covid che hanno contribuito a creare sconforto sui mercati. Insomma, la “tempesta perfetta” ha colpito sia la parte azionaria, sia la parte obbligazionaria dei portafogli e le prospettive di inflazione, il rallentamento dell’economia e il rialzo dei tassi (che probabilmente continuerà nei prossimi mesi) disegnano un contesto sicuramente non facile per gli investitori.

Una prospettiva sul futuro

In questa situazione, riteniamo sia importante concentrarsi su alcuni elementi positivi che aiutino ad immaginare una prospettiva per i prossimi mesi, almeno in un’ottica di medio termine. Il mercato del lavoro rimane incredibilmente forte negli Stati Uniti e generalmente robusto o in rafforzamento in Europa. Gli Usa si trovano in una situazione di piena occupazione, con i disoccupati che rappresentano solo il 3,6% della forza lavoro. Per quanto i segnali di rallentamento dell’economia non vadano sottovalutati, non si può ignorare la situazione di relativa forza da cui si parte, dunque non è da escludersi uno scenario in cui il percorso di rialzo dei tassi si risolva con conseguenze non eccessivamente drammatiche per l’economia e in cui una ripresa per i mercati finanziari sia possibile.

Le aspettative di inflazione di medio termine, anche se hanno cominciato a crescere nell’ultimo periodo, sono rimaste relativamente stabili, il che lascia ben sperare sul fatto che i mercati abbiano ormai prezzato gli scenari peggiori. Se questa tendenza continuerà, è lecito non attendersi altre sorprese al rialzo, specialmente in uno scenario nel quale l’economia mostra segnali di rallentamento. Con gli ultimi rialzi, le Banche Centrali si sono garantite un piccolo margine di manovra per gestire i prossimi mesi con maggiore flessibilità. In questo senso è importante ricordare che, almeno in Europa, i mercati stanno prezzando più rialzi rispetto a quelli dichiarati dalla forward guidance delle Banche Centrali, riducendo il rischio di sorpresa negativa nei prossimi mesi anche sul lato obbligazionario a basso rischio.

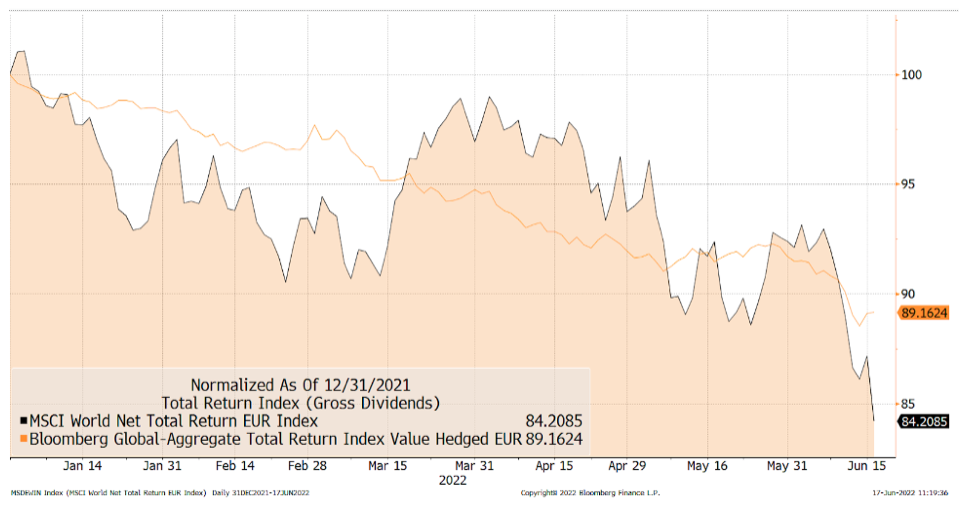

Le valutazioni dell’azionario da inizio anno sono crollate in modo sostanziale e ad oggi i mercati azionari hanno prezzi più convenienti rispetto a gennaio, che considerano in gran parte il cambio di politica monetaria delle principali Banche Centrali.

Questo è senza dubbio interessante soprattutto per gli investitori di lungo termine, che vedono la fase della ripresa all’interno del proprio orizzonte temporale. Ad oggi non possiamo prevedere con certezza quando il ciclo economico ricomincerà a crescere, ma sappiamo che probabilmente i mercati anticiperanno questo momento.

Come reagire a questa fase?

Queste considerazioni offrono una prospettiva, ma non suggeriscono necessariamente che la fase di mercato negativa sia prossima alla fine. Nel breve termine l’economia globale dovrà affrontare numerose sfide e la volatilità sui mercati potrebbe accompagnarci ancora per qualche tempo. Come gli investitori più navigati sapranno, i mercati finanziari vivono di cicli. Dal dopoguerra ad oggi abbiamo attraversato 17 mercati ribassisti e quello che stiamo vivendo adesso non sarà certamente l’ultimo. Nonostante ciò, dopo le fasi negative, gli investitori sono sempre stati ricompensati con performance positive e crescita. Non si può fare nulla per cambiare la natura del mercato, per quanto questo sia difficile da accettare e non offra troppo conforto all’investitore che vede le perdite in portafoglio. Ciò non significa che non esistano strumenti per navigare questa fase: i ribilanciamenti dei portafogli che Moneyfarm ha effettuato negli ultimi mesi hanno ridotto il rischio in modo graduale dallo scorso luglio, aumentando le materie prime e l’esposizione al dollaro.

È essenziale monitorare continuamente la situazione, per non farsi trovare impreparati quando la ripresa riporterà inevitabilmente in alto i valori azionari. Il consiglio agli investitori è sempre lo stesso: evitare di agire d’impulso e tenere a mente il fatto che cercare di anticipare il mercato porta con sé il rischio di perdere le giornate positive, compromettendo il risultato di un piano di investimento di lungo termine.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green