Le aspettative di inflazione offrono qualche speranza

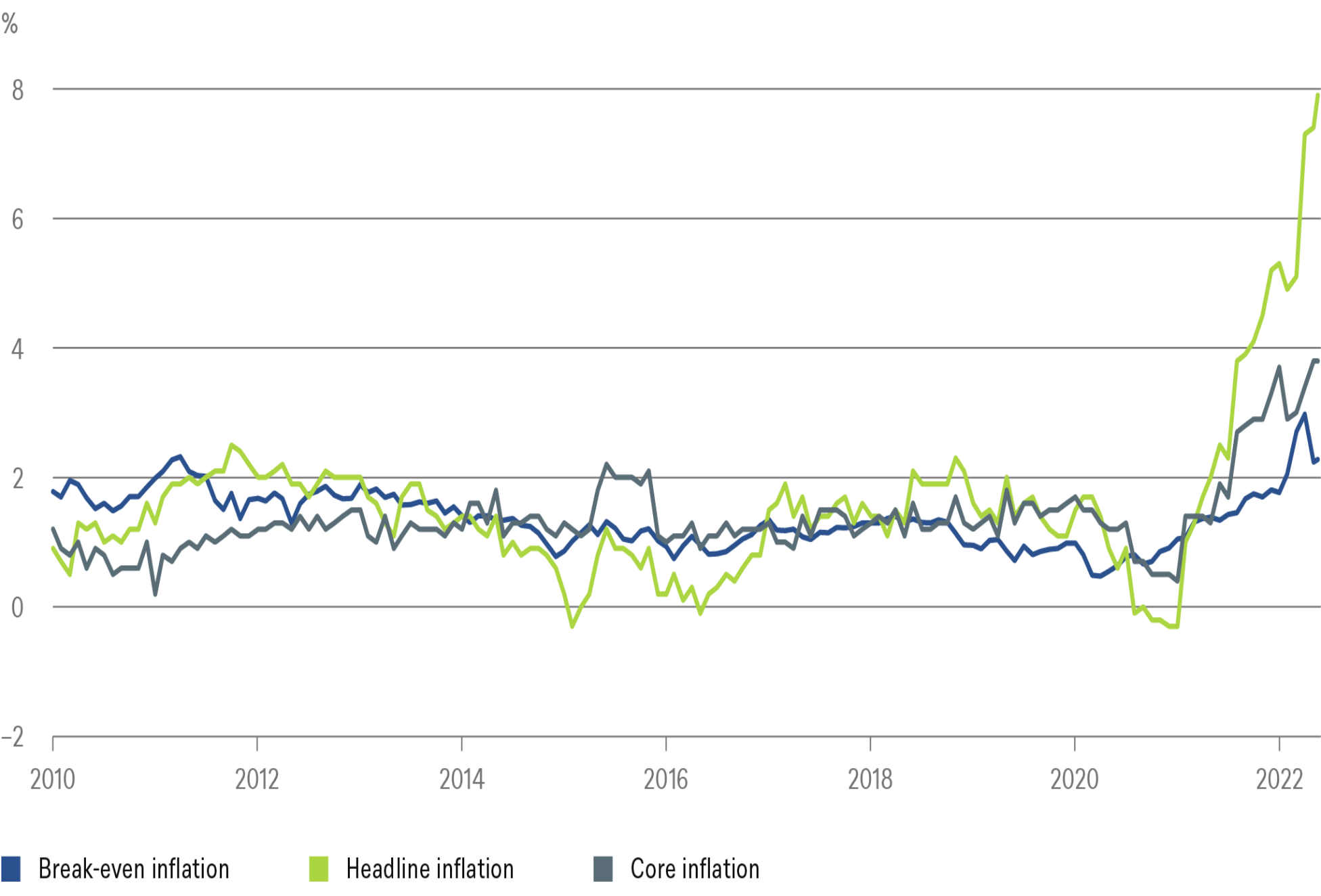

“All’inflazione si tende, dall’inflazione tutto dipende, tutto! Ahimè, noi poveri!”. Mentre Johann Wolfgang Goethe potrebbe essere disturbato dal tono di questo frammento dell’opera teatrale “Faust”, in cui abbiamo scambiato “oro” con “inflazione”, gli economisti potrebbero essere contrariati dall’idea che il “tendere” e il “dipendere” sembrano avvenire in parallelo. I tempi recentissimi in cui la Banca Centrale Europea (BCE) stampava moneta per sfuggire alla deflazione e ottenere una maggiore inflazione sembrano improvvisamente un’altra epoca. Ora, invece, tutto dipende dall’inflazione – ahimè, noi poveri. Tuttavia, come mostra il nostro grafico della settimana, è interessante osservare le cose che accadono in parallelo e quelle che non accadono in parallelo nel mondo dell’inflazione. Le aspettative di inflazione dei mercati finanziari per i prossimi dieci anni, ad esempio, sono piuttosto parallele al tasso di inflazione di fondo.

Ma non sono paralleli al tasso di inflazione nominale molto più elevato che sta attualmente dominando il quadro globale. Spinta dalla guerra in Ucraina, dalle strozzature nelle forniture e dai conseguenti squilibri tra domanda e offerta, l’inflazione sta attualmente preoccupando consumatori, politici, gestori patrimoniali e banchieri centrali. Ha anche fatto salire le aspettative di inflazione implicita a 10 anni: da molto meno del 2% prima dell’invasione russa al 3% alla fine di aprile. Si tratta di un balzo significativo in un periodo di tempo relativamente breve, che allarma soprattutto i banchieri centrali, tradizionalmente molto attenti alle aspettative di inflazione.

Ma mentre l’inflazione è salita a nuovi massimi storici – in Germania il tasso annuo era del 7,9% a maggio – le aspettative di inflazione sono scese di nuovo, dal 3% al 2,3%. Se da questo numero si sottraggono le previsioni di inflazione elevata per il 2022 e il 2023, l’inflazione risultante per gli anni dal 2024 al 2032 è più vicina al 2% – di nuovo a un livello confortevole per la BCE. Se queste aspettative si riveleranno corrette, anche molti investitori obbligazionari e azionari torneranno probabilmente nella zona di comfort. Ma il sollievo non è ancora vicino. È probabile che gli investitori debbano affrontare almeno qualche altro mese di volatilità, dato che l’inflazione continua a tendere al rialzo e i problemi dell’offerta rimangono acuti. Ma come ha dimostrato la riunione ad hoc della BCE di mercoledì, si è ben lontani dalla zona di comfort. Le preoccupazioni si concentrano sull’andamento dei tassi d’interesse nella periferia europea. Il rendimento dei titoli di Stato italiani a 10 anni, ad esempio, è balzato dall’1,2 a oltre il 4% quest’anno. Inoltre, la BCE sa che i cittadini sono preoccupati per i prezzi che pagano qui e ora, ed è improbabile che prestino molta attenzione alle aspettative di inflazione. Tuttavia, l’aumento contenuto delle aspettative di inflazione offre un certo conforto, non solo ai cittadini e alle banche centrali, ma anche agli investitori.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green