The Big Mac sull’asset allocation: arrivederci TINA

L’idea che non ci sia un’alternativa alle azioni, distillata nell’acronimo TINA (“there is no alternative”), potrebbe non essere più il tema di mercato dominante. Potremmo essere vicini a un punto di svolta per l’asset allocation, vista la crescente attrattiva dell’obbligazionario. Fino a qualche tempo fa, le argomentazioni a favore di un investimento in azioni erano pressoché inoppugnabili, come indicato dal concetto di TINA. In passato il contesto economico era caratterizzato da una crescita sempre più elevata e da una domanda interna particolarmente robusta. Tuttavia, il quadro macroeconomico è mutato drasticamente. L’inflazione è diventata il rischio macro predominante, insieme ai crescenti timori di recessione a fronte dell’orientamento restrittivo della Fed. Gli investitori azionari sembrano nutrire sempre maggiori apprensioni per i rischi di un rallentamento economico e le prospettive di utile. Sul fronte obbligazionario si è registrata una correzione molto pronunciata dei tassi statunitensi, accompagnata da un’ulteriore debolezza degli spread creditizi. In questo contesto, riteniamo che TINA potrebbe non essere più un valido principio guida in futuro.

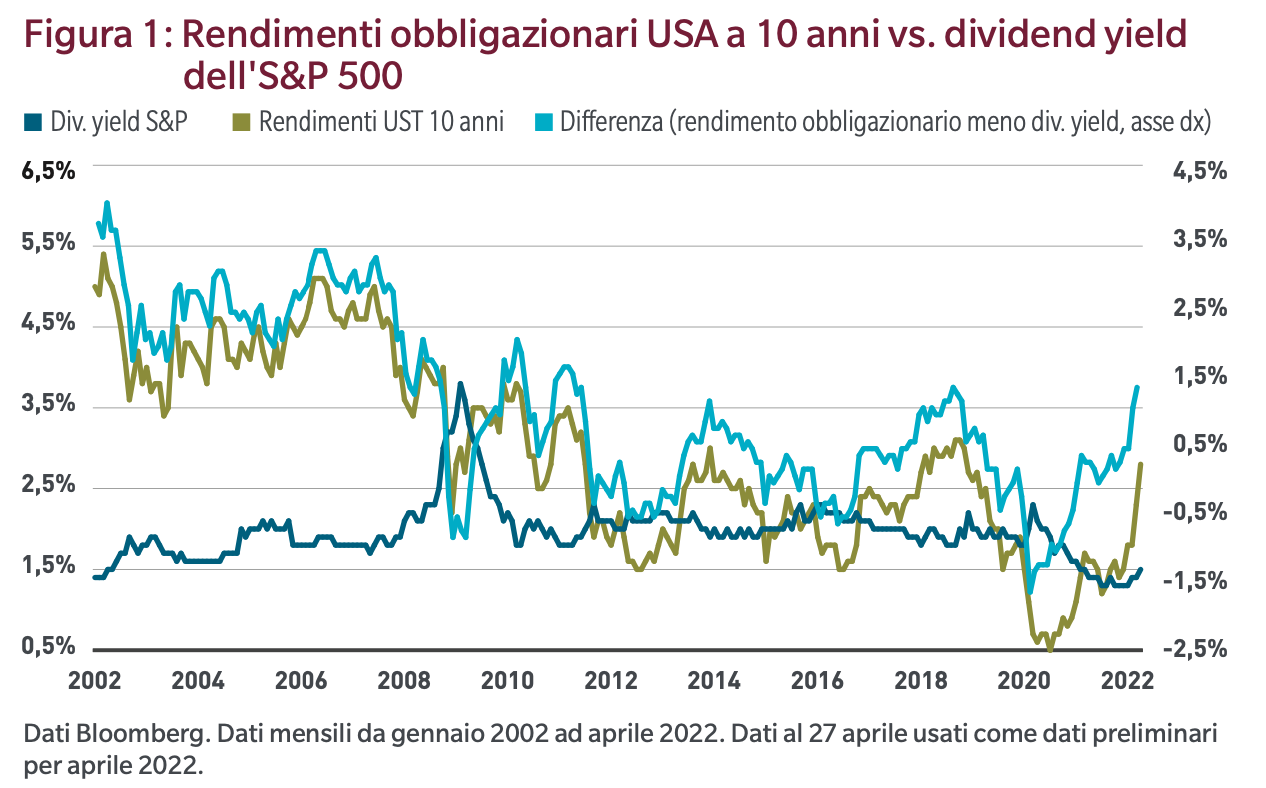

La normalizzazione dei tassi, per quanto brutale, sta contribuendo in definitiva a restituire valore ai titoli obbligazionari. Uno dei pilastri di TINA stabilisce che ha senso assumere un’esposizione alle azioni, anche soltanto nell’ottica di generare un reddito stabile attraverso i dividendi. Ciò era senz’altro vero quando i rendimenti obbligazionari erano bassi. Adesso, però, questa strategia non è più così vantaggiosa in termini relativi, dato che i rendimenti dei Treasury USA a 10 anni hanno ampiamente superato il livello medio dei dividend yield dell’S&P 500 (Figura 1). Il differenziale tra rendimenti obbligazionari e dividend yield, pari a 130 pb, è attualmente il più elevato dal 2011.

Lo scarto valutativo tra azioni e obbligazioni è adesso più equilibrato. Sebbene tecnicamente le prime rimangano sottovalutate rispetto alle seconde, il vantaggio valutativo delle azioni si è ridotto notevolmente negli ultimi mesi stando al cosiddetto “modello Fed”, secondo cui un earnings yield dell’S&P 500 superiore al rendimento dei Treasury USA decennali costituisce un segnale rialzista per il mercato azionario. Se invece i rendimenti obbligazionari superano l’earnings yield, siamo in presenza di un segnale negativo per le azioni. A fronte di un earnings yield del 4,3% circa, il segnale per le azioni rimane favorevole, ma il quadro in termini di valore relativo è comunque peggiorato sensibilmente (Figura 2).

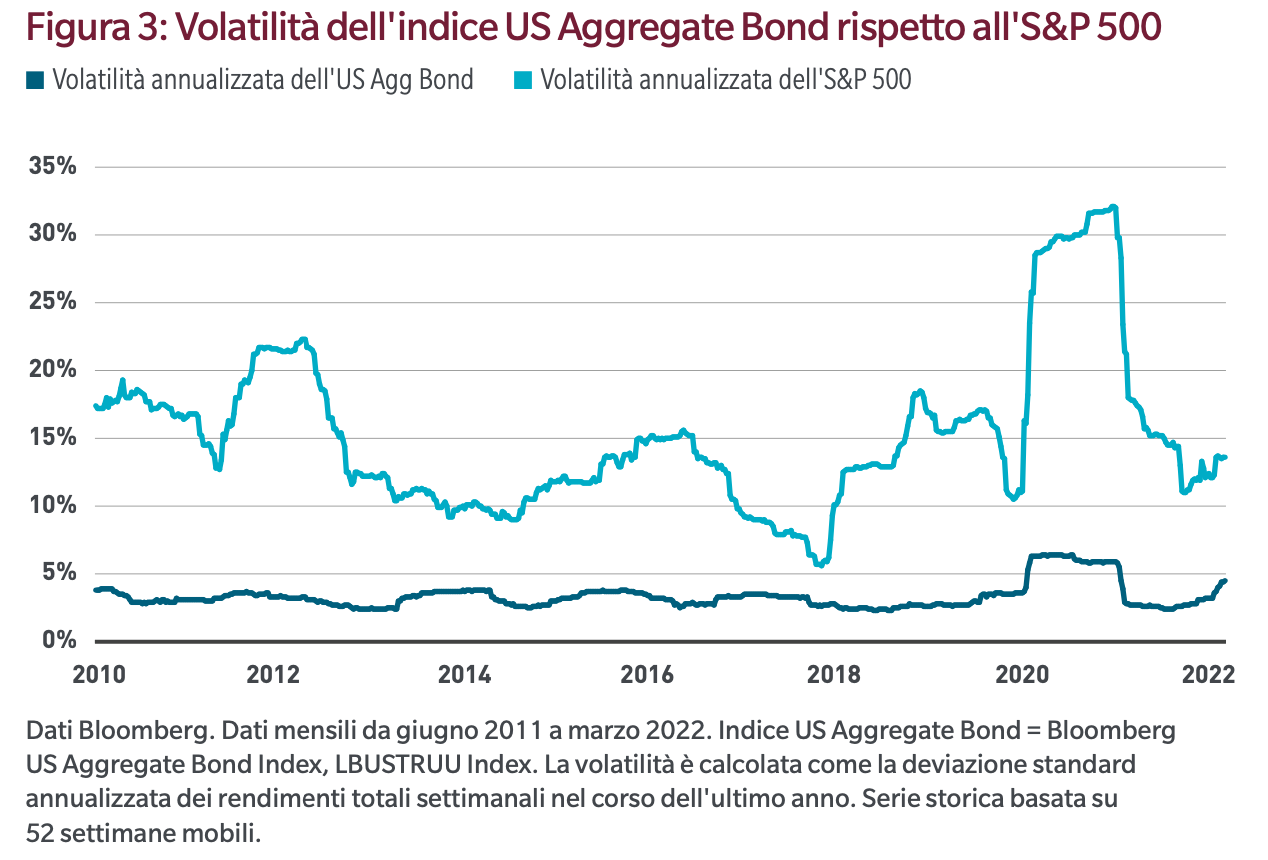

In quanto strumento di gestione della volatilità, l’obbligazionario gioca anche un ruolo fondamentale nei portafogli multi-asset. I mercati azionari sono interessati da una volatilità elevata e crescente, con l’indice VIX che si colloca ampiamente al di sopra della media di lungo periodo. La volatilità è aumentata anche nei mercati obbligazionari, ma rimane nettamente più bassa e stabile (Figura 3). Data l’allocazione storicamente elevata in azioni, un processo di ribilanciamento del portafoglio a favore di una maggiore esposizione all’obbligazionario favorirebbe probabilmente la gestione della volatilità del portafoglio. In prospettiva, è ipotizzabile che le obbligazioni diventino più interessanti delle azioni su base corretta per il rischio. Dato l’attuale contesto inflazionistico, azioni e obbligazioni sono destinate a offrire rendimenti totali contrastati al netto dell’inflazione finché quest’ultima non diminuisce.

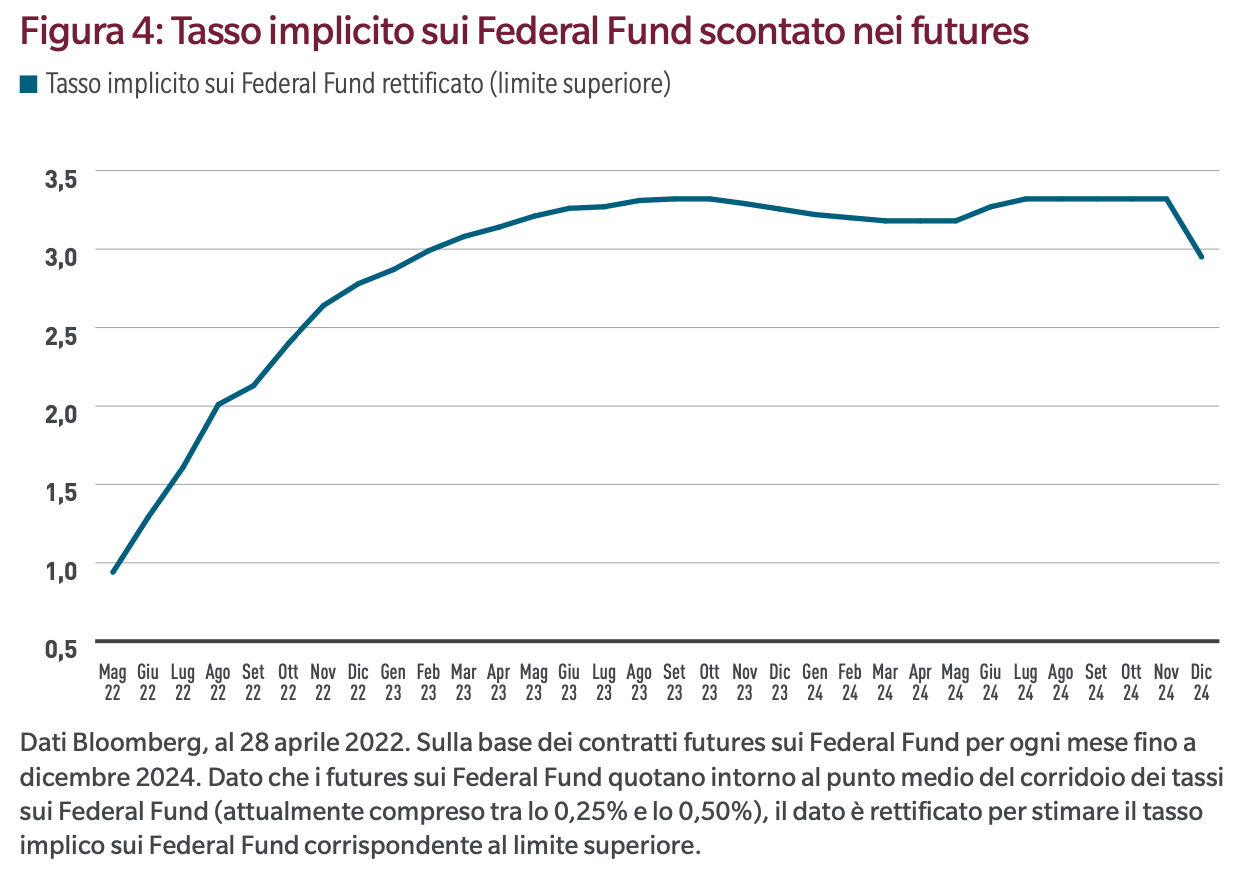

Il mercato sconta una stretta monetaria significativa nel prossimo futuro. In questa fase il mercato è posizionato in vista di un valore terminale del tasso sui Federal Fund del 3,30% circa, percentuale che indica un ulteriore inasprimento atteso nell’ordine di 280 pb (Figura 4). Si tratta di un livello superiore alle indicazioni fornite dalla Fed nell’ultimo Summary of Economic Projections, pubblicato a marzo. I tassi continuano a risentire di un’elevata volatilità e il quadro dei rischi per i tassi statunitensi rimane sbilanciato al rialzo, dato l’impegno della Fed a combattere l’inflazione.

In definitiva, una tesi rialzista a favore di un’elevata duration potrebbe nondimeno emergere se il mercato iniziasse a scontare rialzi meno aggressivi dei tassi a fronte di un miglioramento del quadro di inflazione o se i rischi al ribasso per la crescita aumentassero, inducendo la banca centrale a ripensare la sua strategia di lotta all’inflazione.

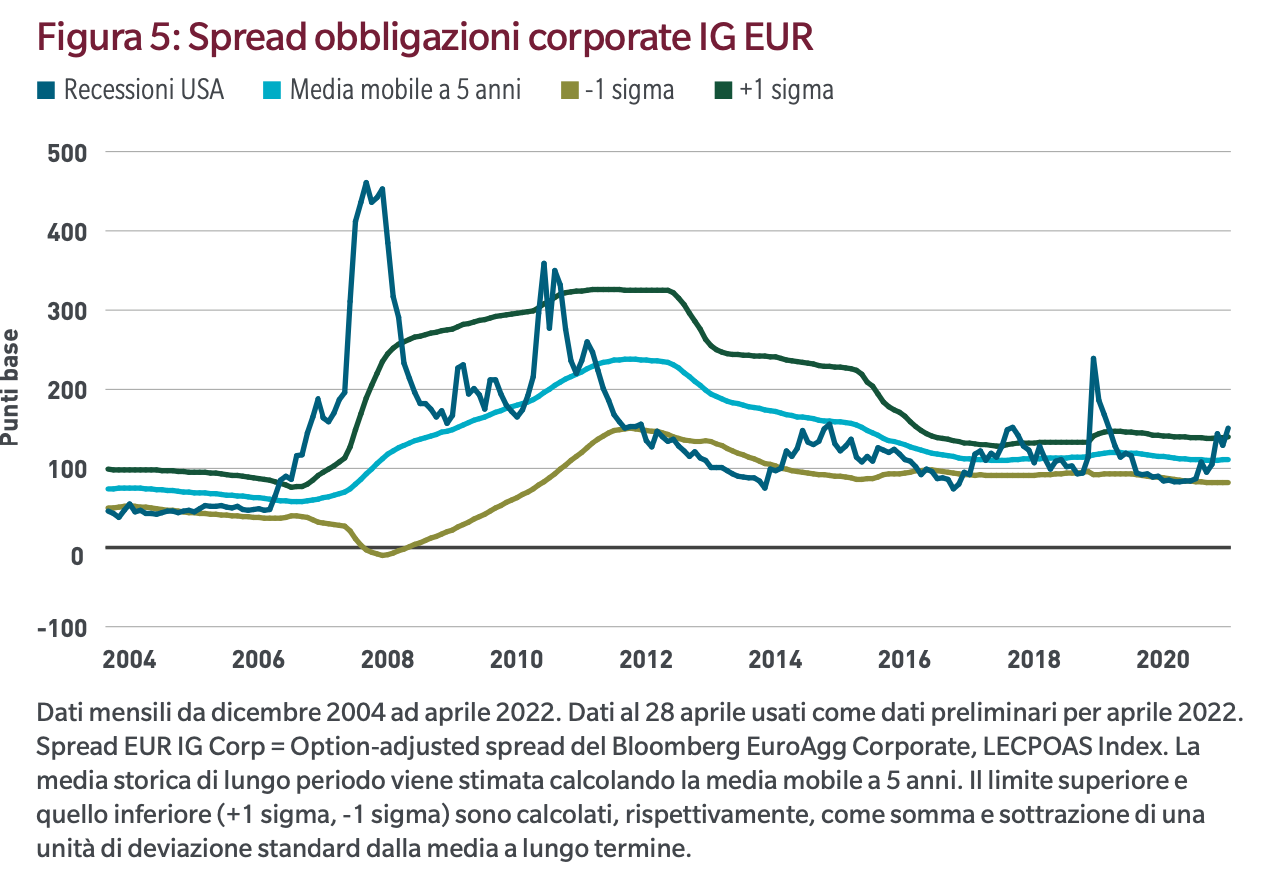

Parallelamente, dopo la recente correzione degli spread, i mercati globali del credito iniziano a offrire un valore appetibile. Negli ultimi mesi quasi tutti i prodotti a spread sono diventati molto più convenienti. Spiccano tuttavia due asset class, le cui valutazioni sono scese su livelli storicamente interessanti: parliamo delle obbligazioni corporate investment grade europee (EUR IG Corp) e del debito sovrano dei mercati emergenti. In particolare, attualmente il credito europeo appare sottovalutato non solo per gli investitori con sede in Europa, ma anche per quelli statunitensi propensi a coprire la propria esposizione in euro, dato il costo negativo della copertura valutaria da EUR a USD.1 A seguito della recente correzione degli spread, i differenziali del credito corporate IG in euro si collocano in prossimità dei livelli di dicembre 2018, quando gli investitori nutrivano timori riguardo al crescente rischio di recessione a fronte dell’inasprimento operato dalla Fed (Figura 5).

A nostro avviso, dal punto di vista dell’asset allocation, non si può più dire che non ci sia alternativa alle azioni, in quanto la normalizzazione dei tassi e la correzione degli spread stanno restituendo valore ai titoli obbligazionari. Nell’attuale contesto di spiccata volatilità macroeconomica, riteniamo che abbia senso assumere un’esposizione all’obbligazionario anche nell’ambito di un portafoglio multi-asset in un’ottica di rendimento corretto per il rischio.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green