Investire in inflazione: i rendimenti reali positivi possono essere un’opportunità

È la prima volta dal 2009 che abbiamo rendimenti reali positivi così elevati nel mercato dell’inflazione. Per le banche centrali, impegnate a contrastare l’inflazione con l’inasprimento della politica monetaria, i dati relativi al mese di settembre non hanno rappresentato una buona notizia.

Nell’area euro l’inflazione core è passata dal 4,3% al 4,8% e negli Stati Uniti è salita dal 6,3% al 6,5%. Numeri che mostrano che la tendenza al rialzo dell’inflazione continua e che, di conseguenza, le banche centrali devono continuare ad aumentare i tassi d’interesse, spingendo al rialzo i rendimenti delle obbligazioni a lungo termine.

Obbligazioni inflation-linked in calo da inizio anno

Questo è il motivo principale per cui, nonostante l’inflazione più alta degli ultimi 40 anni, la performance delle obbligazioni indicizzate all’inflazione è in calo da inizio anno. Tutte le obbligazioni indicizzate all’inflazione a scadenza, coperte in euro, sono scese del 20% da inizio anno, mentre quelle a breve scadenza, meno sensibili alla duration, sono scese solo del 4%.

L’impatto negativo sui prezzi derivante dal rialzo dei tassi d’interesse ha pesato sulla performance e ha compensato l’indicizzazione all’inflazione storicamente elevata. Riteniamo che i tassi di interesse reali, che rappresentano il reddito che gli investitori catturano oltre all’inflazione per i prossimi anni, siano diventati significativamente positivi negli Stati Uniti e siano diventati positivi anche nel Regno Unito e nell’area euro.

I livelli elevati dei tassi d’interesse reali sono un’opportunità in un contesto d’inflazione radicata

Questa è un’opportunità per mettere al sicuro un reddito che, per gli investitori, sarà più elevato dell’inflazione in futuro. Per questo motivo abbiamo preso profitto sulle posizioni short duration e abbiamo aumentato la nostra sensibilità ai tassi d’interesse con le obbligazioni inflation-linked. Abbiamo quindi inserito in portafoglio scadenze a 5 anni e anche più lunghe perché, in aggiunta a un’inflazione che resta relativamente appiccicosa, crediamo che l’economia rallenterà, come suggeriscono diversi indicatori.

Una spesa eccessiva da parte dei governi potrebbe costituire il rischio principale per il nostro outlook d’investimento. Come suggerisce l’esperienza del Regno Unito a settembre, una spesa eccessiva, non propriamente finanziata sul medio termine, può spingere i tassi d’interesse significativamente in alto. Crediamo che la normalizzazione della politica monetaria sia stata scontata dal mercato e riteniamo che il livello molto elevato dei tassi d’interesse reali, il più alto dal 2009, sia un’opportunità reale per gli investitori d’ora in avanti, in un contesto dove l’inflazione resterà appiccicosa.

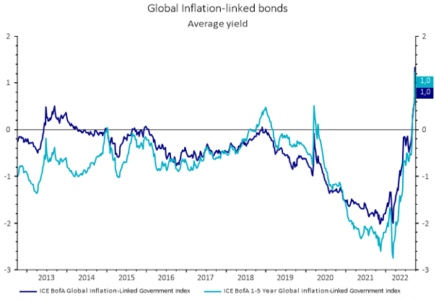

Come illustra il grafico qui sotto, i rendimenti reali costituiscono il “premium” che gli investitori possono assicurarsi in aggiunta all’inflazione realizzata. I rendimenti reali sono correlati ai rendimenti nominali, ma meno per le obbligazioni inflation-linked short duration che sono più influenzate dal prezzo del petrolio che dagli sviluppi generali della duration.

Fonte: AXA IM, Refinitiv Datastream 05/10/2022. A solo scopo illustrativo.

Cosa ci aspettiamo per l’inflazione

Ci aspettiamo che l’inflazione deceleri, pur rimanendo a un livello medio molto alto, più alto del target delle banche centrali. Ci dovrebbe essere una normalizzazione dell’inflazione nei prossimi mesi, ma resterà elevata nel corso del prossimo anno.

In particolare, l’inflazione nella zona euro sarà più elevata che negli Stati Uniti. Ma l’inflazione realizzata dovrebbe normalizzarsi in Europa nei prossimi mesi. Nel Regno Unito la situazione è peggiore: ci aspettiamo un’inflazione al 14% nel 2023 e rimarrà molto alta anche dopo, per tutto l’anno, tra il 7% e l’8%.

Il rischio di upside non riguarda solo l’area delle commodities, ma anche il settore alimentare.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green