Absolute Return obbligazionario: strategie e view chiave per il futuro

Il marcato riprezzamento del reddito fisso nel 2022, sia per quanto riguarda i tassi d’interesse sia per gli spread creditizi, ha creato un ottimo punto d’ingresso per questa asset class nel 2023. Con l’elevata volatilità dei tassi e degli asset di rischio, una strategia multisettoriale globale sul credito può essere una soluzione interessante, soprattutto per quegli investitori che desiderano aumentare il reddito dei propri portafogli.

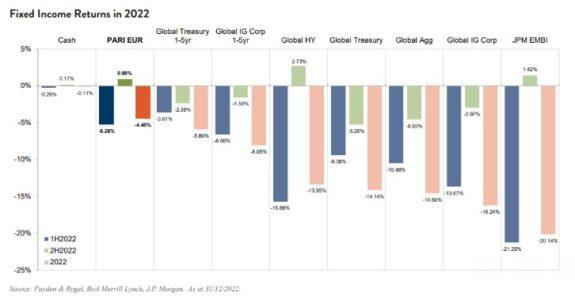

Addio 2022

Con la fine del 2022, la maggior parte degli investitori desidera solo lasciarsi alle spalle un anno caratterizzato da eccezionale volatilità sui mercati, che ha visto un significativo inasprimento delle condizioni finanziarie a causa dell’elevata inflazione, dell’inversione di rotta nelle politiche monetarie delle Banche Centrali e del ridimensionamento delle aspettative per la crescita economica. Questi fattori hanno portato al rovesciamento dei tradizionali meccanismi di correlazione tra le performance delle varie asset class e a rendimenti negativi per azioni e obbligazioni.

In particolare, nel reddito fisso, sia i rendimenti dei titoli di Stato sia gli spread creditizi sono aumentati drasticamente: una combinazione davvero rara. Quello che all’inizio del 2022 si profilava come un quadro economico globale piuttosto ottimista, si è trasformato in una previsione, avallata dal consensus, di recessione globale oltre il 2023.

Strategia di performance nel 2022

Dal punto di vista degli investimenti, dunque, nel 2022 ci siamo prevalentemente concentrati sulla protezione del capitale degli investitori, rimanendo flessibili e cercando opportunità per aggiungere valore in mercati accuratamente selezionati. Riteniamo che il 2023 si svilupperà in maniera diversa, dal momento che le preoccupazioni per la crescita globale andranno a rimpiazzare i timori causati dall’inflazione, mentre verranno prezzate nuove aspettative di mercato. Ciò detto, tuttavia, riteniamo che nel corso del 2023 lo scenario rimarrà altamente volatile: gli investitori dovranno concentrarsi quindi sulla gestione delle potenziali sorprese positive e negative.

Nel corso dello scorso anno abbiamo utilizzato i derivati sul credito come strumento efficiente e a basso costo per gestire il beta, preservando al contempo il profilo obbligazionario di cassa preferito del portafoglio. Questo, insieme alla nostra allocazione dinamica tra credito societario e mercati emergenti, ha permesso di ottimizzare l’intercettazione dei ribassi e dei rialzi dei mercati. Nel primo trimestre 2022 abbiamo ridotto attivamente la duration sui tassi d’interesse, mantenendo un profilo basso fino all’inizio del quarto trimestre e mitigando l’impatto dell’aumento dei tassi d’interesse.

Sebbene i rendimenti totali della strategia siano stati negativi, la performance è stata comunque superiore a quella di molti altri settori del mercato obbligazionario.

Questo è dovuto in larga parte alla nostra posizione difensiva in termini di duration dei tassi d’interesse, unita a una riduzione sostanziale del beta creditizio all’inizio dell’anno, alla gestione attiva di tale beta in funzione delle fluttuazioni del mercato e al fatto di aver evitato la maggior parte delle aree in difficoltà.

Buone occasioni per il 2023?

Sebbene ci aspettiamo che molti dei temi di mercato osservati nel 2022 si protraggano nel 2023, crediamo che i risultati nel nuovo anno saranno diversi, soprattutto per via del cambiamento delle aspettative del mercato e del fatto che saranno prezzati scenari impensabili anche solo fino a pochi mesi fa. Questo cambiamento nelle aspettative e nella corrispondente determinazione dei prezzi è osservabile soprattutto nel mercato dei tassi d’interesse. Ad esempio, le curve dei rendimenti nella maggior parte dei mercati sviluppati si sono profondamente invertite, come è accaduto negli Stati Uniti nel quarto trimestre del 2022, quando il rendimento del Treasury a 3 mesi si è invertito rispetto a quello a 10 anni, un’inversione che, storicamente, ha anticipato tutte le recessioni statunitensi.

Questo segnale differisce però in modo significativo da quanto suggerito da altre asset class, come le azioni e le obbligazioni societarie High-Yield, dove le valutazioni non sono coerenti con una recessione tradizionale.

Le view chiave per il futuro

Il rischio di recessione nel 2023 è troppo condiviso dal consensus: sebbene gli indicatori di mercato generali, come la curva dei rendimenti, i Leading Economic Indicator e i dati sulla manifattura segnalino l’avvento di una recessione, riteniamo che vi siano varie ragioni per cui questa non si verificherà prima della fine dell’anno o dell’inizio del 2024:

- Il calo dei prezzi delle materie prime, in particolare della benzina e dei generi alimentari, oltre alla deflazione dei prezzi dei beni e all’indebolimento dei dati sui beni rifugio in tempo reale, fanno presagire un aumento dei salari reali e della propensione al consumo;

- Sebbene la creazione di posti di lavoro stia rallentando, il mercato del lavoro rimane stabile con nuove opportunità di impiego e i bilanci familiari sono più solidi rispetto a quanto accade tipicamente prima di ogni recessione;

- La crescita globale si è stabilizzata e dovrebbe essere sostenuta dalla solidità dei mercati emergenti.

I mercati sviluppati sottoperformeranno quelli emergenti: è iniziata una divergenza nella politica monetaria globale, con un probabile allentamento nei mercati emergenti che avverrà ben prima di quanto accadrà nei paesi sviluppati. La nuova politica di riapertura cinese non sarà senza dubbio lineare, ma dovrebbe comunque rivelarsi un volano per i prezzi delle materie prime, la crescita globale e il debito totale dei mercati emergenti.

Passaggio dall’inflazione alla crescita e alla disoccupazione: l’attenzione delle Banche Centrali su inflazione, crescita e occupazione si sposterà dalla sola inflazione all’equilibrio tra tutti e tre i fattori citati. Negli ultimi dodici mesi, la Fed ha cambiato più volte metodologia di misura dell’inflazione, con un ultimo passaggio al Core PCE ex-shelter che consente una maggiore flessibilità rispetto al ritmo di crescita e occupazione.

La dispersione rimarrà elevata e la liquidità è più che mai fondamentale: la dispersione è aumentata nel corso del 2022 e ci aspettiamo che acceleri a causa degli effetti ritardati dell’inasprimento delle condizioni finanziarie e dell’eventuale decelerazione della crescita globale. Mantenere, quindi, un buon livello di liquidità servirà a trarre vantaggio dall’elevata dispersione.

Cosa significa per gli investitori

La buona notizia per gli investitori obbligazionari, in particolare sul fronte anteriore dello spettro delle scadenze, è che i mercati dei tassi si sono significativamente riprezzati e che ci siamo probabilmente lasciati alle spalle il picco della politica da “falco”: abbiamo già assistito a forti sofferenze dovute all’aumento dei tassi e le prospettive future di rendimento sono nettamente migliorate. Tuttavia, il premio per il credit risk rimane fragile, soprattutto nelle aree del mercato di natura più ciclica o che non hanno ancora risentito appieno dell’impatto dell’aumento dei tassi d’interesse e delle condizioni finanziarie più restrittive. Riteniamo che la combinazione di un buon rendimento di partenza e di un’attenta selezione del credito possa premiare che investe in una strategia obbligazionaria globale senza vincoli.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green