Il Big Mac sulle opportunità obbligazionarie. Cosa c’è sul menù?

La tesi a favore dell’obbligazionario è nota. La domanda da porsi ora è in quali segmenti obbligazionari investire. La risposta dipende dalle esigenze specifiche di ciascun investitore. Alcuni potrebbero voler ridurre il rischio dei loro portafogli, mentre altri potrebbero voler ottimizzare i loro rendimenti obbligazionari. Alcuni investitori potrebbero voler rafforzare la propria esposizione alla duration, mentre altri potrebbero pensare ad incrementare il proprio rischio di credito. La buona notizia è che nell’obbligazionario globale ce n’è per tutti i gusti, dai municipal bond al debito dei mercati emergenti.

Benvenuti al buffet delle opportunità obbligazionarie La tesi a favore dell’obbligazionario è nettamente migliorata. A nostro avviso, è il momento di ricominciare a investire nel settore. Questo perché il contesto macro globale sta diventando molto più favorevole, ora l’obbligazionario gode di un posizionamento nettamente migliore in un contesto multi-asset e le valutazioni sono notevolmente migliorate. Di conseguenza, la domanda successiva che bisogna porsi è: in che area dell’obbligazionario voglio posizionarmi? La risposta dipende principalmente dalla propensione al rischio e dagli obiettivi di duration e di rendimento specifici dell’investitore. Ma la buona notizia è che nell’obbligazionario globale ce n’è per tutti i gusti.

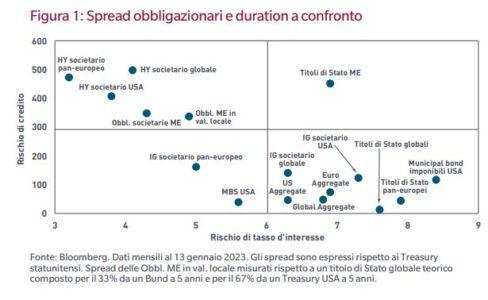

Investire in obbligazioni significa assumersi il rischio di duration e il rischio di credito. L’obbligazionario globale offre una grande varietà in termini di combinazioni di questi due tipi di esposizione (Figura 1). Ad esempio, l’high yield si colloca nel quadrante caratterizzato da spread elevati e bassa duration. Al contrario, i municipal bond e i titoli governativi globali si trovano nel quadrante caratterizzato da spread contenuti e lunga duration.

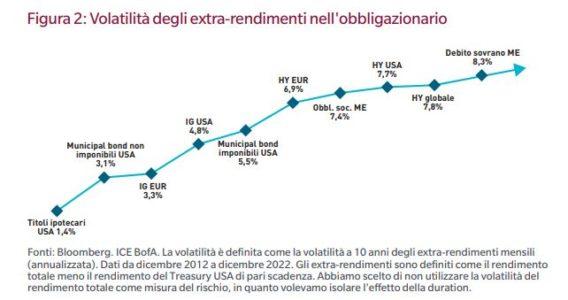

Se si considera la rischiosità dei settori obbligazionari, si nota una variazione significativa tra la volatilità degli extra-rendimenti (definita come volatilità annualizzata a 10 anni degli extra rendimenti mensili) dei titoli ipotecari statunitensi (i meno volatili) e la volatilità del debito sovrano dei mercati emergenti (ME), che si colloca all’estremità opposta dello spettro, superiore all’8% (Figura 2).

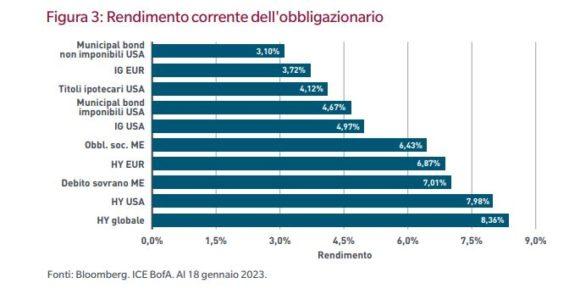

Allo stesso modo, l’obbligazionario globale offre un livello di rendimento adatto a tutti. Considerando il nostro campione di settori obbligazionari, i rendimenti variano attualmente da circa il 3% per i municipal bond esentasse a circa l’8,4% per l’high yield globale (Figura 3). Vale anche la pena di osservare l’ampia gamma di rendimento per unità di duration offerto dalle obbligazioni: i settori high yield corrispondono di gran lunga i rendimenti più elevati per unità di duration (Figura 4). Anche i rendimenti corretti per il rischio presentano forti variazioni nel lungo periodo. Nel complesso, i settori high yield tendono a presentare profili di rendimento corretti per il rischio più interessanti rispetto ai loro omologhi investment grade. Ciò tende a confermare l’importanza del reddito quale driver del rendimento totale a lungo termine. A parte ciò, è interessante sottolineare l’ottimo profilo di rendimento corretto per il rischio dei municipal bond esentasse nel segmento IG, il che riflette principalmente la bassa volatilità.

Obbligazionario à la carte. Passiamo ora ad analizzare la nostra selezione di opportunità interessanti offerte dalle obbligazioni globali, che possono rispondere a diverse esigenze e obiettivi degli investitori. Trarre vantaggio dagli spread più sottovalutati nell’obbligazionario globale Il credito IG europeo risulta attualmente l’asset class più interessante all’interno dell’obbligazionario globale in base al nostro filtro di valutazione delle obbligazioni, con uno z-score pari a 1,16. L’IG EUR ha subito una netta flessione lo scorso anno, soprattutto a causa dell’impatto della politica della Banca centrale europea, delle crescenti preoccupazioni relative a una recessione nell’eurozona e dell’impatto della guerra in Ucraina. Lo z-score è una misura dello scostamento dalla media in unità di deviazione standard. Questi ultimi sono stimati con riferimento ad un orizzonte mobile medio di 10 anni. Uno z-score positivo indica una valutazione più appetibile rispetto alla media di lungo periodo. Uno z-score negativo indica invece una valutazione meno appetibile rispetto alla media di lungo periodo. In prospettiva, riteniamo che il credito in EUR rappresenti un’opportunità interessante per gli investitori con un orizzonte a lungo termine. Il rendimento corrente si colloca al 3,8%, un livello considerato interessante in termini storici.

In prospettiva, riteniamo che il futuro inasprimento della BCE sia più che pienamente scontato, il che dovrebbe limitare qualsiasi rischio di uno shock del mercato derivante dagli interventi dell’istituto. Inoltre, sebbene l’eurozona sia alle prese con gravi ostacoli alla crescita, riteniamo che ciò si sia in parte riflesso nei prezzi degli asset, compresi gli spread creditizi. È inoltre interessante notare che recentemente i dati hanno iniziato a migliorare nell’eurozona, il che potrebbe suggerire che oggi un ulteriore ribasso a livello macroeconomico potrebbe essere più limitato. Si sono verificate notevoli dislocazioni tra i settori e tra i singoli titoli dell’universo IG EUR, per cui raccomandiamo di assumere un’esposizione all’asset class attraverso un gestore attivo che possa contare su un solido processo di selezione dei titoli.

Posizionarsi in vista del possibile calo del dollaro

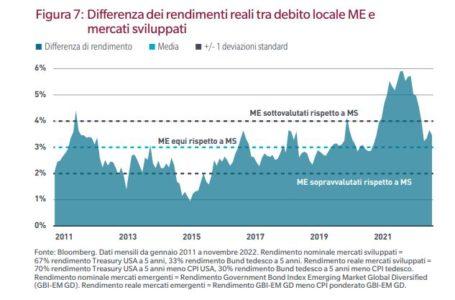

Il debito emergente in valuta locale ha buone probabilità di registrare una ripresa nel 2023 se il dollaro USA dovesse avere a che fare con rischi di correzione più elevati. Con il ciclo di inasprimento della Federal Reserve statunitense che dovrebbe essere completato a breve, è possibile che l’USD subisca alcune pressioni, soprattutto se il contesto globale di propensione al rischio dovesse evidenziare qualche miglioramento. La performance del debito emergente in valuta locale è stata piuttosto deludente lo scorso anno, ma la storia mostra che i periodi di ribassi sostanziali sono stati seguiti da netti recuperi. Il debito locale dei mercati emergenti è tra i settori più rischiosi dell’obbligazionario globale, poiché comporta rischi legati alle valute emergenti. Pertanto, risulta idoneo per gli investitori obbligazionari con una maggiore propensione al rischio. Il debito emergente in valuta locale tende inoltre a essere più esposto ai rischi macroeconomici globali, il che rende necessario un solido quadro top-down per guidare le decisioni di investimento. Inoltre, quando si investe nei mercati emergenti bisogna sempre evitare le nazioni vulnerabili: pertanto, un rigoroso processo d’investimento nel mondo emergente dovrebbe includere un’analisi approfondita del credito sovrano. Il rendimento corrente del debito locale dei mercati emergenti è pari a circa il 7%, ben al di sopra dei rendimenti comparabili dei titoli di Stato dei mercati sviluppati (MS), soprattutto in termini reali (Figura 7).

Cercare protezione contro i rischi di recessione negli USA

Alcuni investitori potrebbero essere preoccupati soprattutto dai crescenti rischi di recessione negli USA. In tal caso, i municipal bond esentasse offrono un’alternativa interessante ai titoli di Stato veri e propri, con l’opportunità di ottenere un’esposizione a rendimenti leggermente superiori. Storicamente i municipal bond esentasse hanno mostrato una natura difensiva, con rendimenti scarsamente correlati con le azioni e più correlati con i Treasury statunitensi (Figura 8). Tendenzialmente sono inoltre stati meno vulnerabili alle oscillazioni del ciclo economico, dato che sono supportati dalle solide finanze pubbliche a livello statale. Come sottolineato in precedenza, i municipal bond esentasse hanno mostrato interessanti caratteristiche di rendimento corretto per il rischio.

Rimanere attivi nell’obbligazionario. A nostro avviso l’attuale contesto di elevata volatilità macroeconomica depone a favore della gestione attiva. Di fatto, la volatilità può dare luogo a opportunità per i gestori attivi capaci di avvalersi di un’asset allocation attiva, sfruttando al contempo le potenziali dislocazioni che possono essere identificate grazie a un processo di ricerca e selezione dei titoli esaustivo. Nel complesso, a nostro avviso, le fonti chiave di generazione di Alpha includono l’asset allocation multisettoriale, le curve dei rendimenti e la duration, nonché la selezione dei titoli. In genere, un gestore attivo può anche esplorare opportunità relative value per gestire il rischio legato esclusivamente al Beta. Nel complesso, riteniamo che l’universo obbligazionario globale offra numerose opportunità in grado di soddisfare le varie esigenze d’investimento specifiche.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green