Nuveen: recessione probabile ma nel 2024

L’espansione economica globale dura da tre anni, ma le espansioni di solito terminano a causa di uno shock esterno, spesso dovuto alla politica monetaria. Con queste premesse, le probabilità di una recessione globale non possono essere scartate, soprattutto dopo i ripetuti rialzi dei tassi di interesse di molte banche centrali nell’ultimo anno. Negli Stati Uniti, molti indicatori anticipatori si sono indeboliti (tra cui l’ISM manufacturing survey and lending activity), mentre la curva dei rendimenti dei Treasury rimane invertita. Ciò indica la probabilità di una recessione statunitense di entità e durata limitate nel medio termine. Al di fuori degli Stati Uniti, l’economia dell’Eurozona ha già subito una lieve contrazione per due trimestri consecutivi. Non prevediamo una recessione globale lunga o profonda, ma il nostro scenario di base ne prevede una lieve nel 2024.

Sebbene quest’anno l’inflazione abbia mostrato un rallentamento, le economie non hanno ancora scontato il prezzo in termini di perdite di posti di lavoro o di una contrazione economica più ampia. Infatti, nel primo trimestre la crescita del PIL è accelerata negli Stati Uniti, in Europa e in Cina. In tutte le economie dei mercati sviluppati, il tasso di disoccupazione rimane ampiamente inferiore a quello pre-Covid (Figura 2). Con il caro-affitti che inizia a dare segni di raffreddamento e il prezzo del petrolio sceso di quasi il 30% rispetto a un anno fa, possiamo notare i primi ingredienti per un effetto deflattivo moderato. Detto questo, i miglioramenti non saranno uniformi e ci aspettiamo ancora che l’inflazione core degli Stati Uniti si avvicini al 4% a fine anno, il doppio dell’obiettivo del 2% fissato dalla Fed.

Con la tenuta del mercato del lavoro e un’inflazione più moderata, alcuni investitori scommettono su tagli dei tassi nella seconda metà dell’anno. Riteniamo che questa previsione temporale sia troppo prematura. È improbabile che le autorità rinuncino alla lotta contro l’inflazione, a meno che questa non torni al suo livello target o che la situazione del mercato del lavoro non inizi a mostrare segni di debolezza più preoccupanti. Non ci aspettiamo che questi due eventi si verifichino prima della fine del 2023. Al contrario, quest’anno sono più probabili ulteriori rialzi dei tassi piuttosto che tagli, se l’economia continua a registrare buoni risultati e l’eventuale recessione non arriverà prima del 2024.

Per questo, gli investitori devono tenere presente i vari rischi che potrebbero complicare la nostra ipotesi di base di una recessione modesta. Tra i rischi al ribasso: una recessione più profonda del previsto probabilmente indurrebbe le banche centrali a invertire la sequenza di rialzi aggressivi dei tassi. Questo risultato favorirebbe un posizionamento più difensivo del portafoglio. Al contrario, se si dovesse materializzare l’ipotesi di una crescita economica, le banche centrali potrebbero continuare ad aumentare i tassi di interesse rispetto ai livelli attuali. In questo scenario, gli asset rischiosi dovrebbero registrare buone performance. È importante notare che non ci aspettiamo che la liquidità sovraperformi in nessuno dei due scenari.

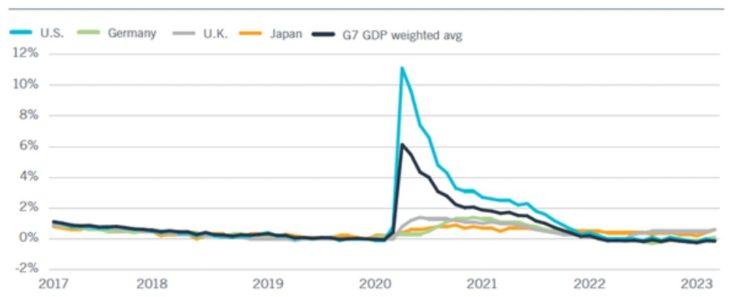

Figura 2: Il mercato del lavoro globale rimane estremamente sostenuto

Tassi di disoccupazione dei mercati sviluppati, indicizzati a zero a dicembre 2019

Fonte dei dati: Bloomberg, L.P., dal 1° gennaio 2017 al 31 marzo 2023.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green