Elezioni USA: quale scenario potrebbe essere più favorevole per gli investitori?

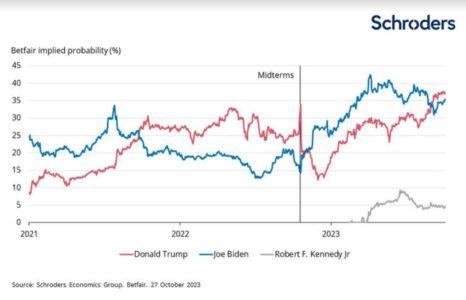

Tra un anno gli americani torneranno alle urne. Joe Biden è alla ricerca di un secondo mandato e – con una scarsa opposizione – è destinato a vincere le primarie democratiche. Il suo predecessore, Donald Trump, deve affrontare un ampio schieramento alle primarie, ma ha accumulato un vantaggio di quasi 45 punti sul suo più diretto sfidante, il governatore della Florida, Ron DeSantis. Quindi, anche se nulla è garantito in politica, un secondo scontro tra Biden e Trump sembra quasi certo.

In ogni caso, la vittoria non significherà molto senza il controllo del ramo legislativo. Tutti i 435 seggi della Camera dei Rappresentanti sono in lizza per la rielezione, così come 34 dei 100 seggi del Senato. Attualmente ciascun partito controlla con minimi margini un ramo del parlamento. Ma se Biden o Trump riuscissero a conquistare il Congresso insieme alla presidenza, quali sarebbero le implicazioni per i mercati?

Cosa succederebbe se Biden si assicurasse un secondo mandato?

Biden ha molti motivi per essere ottimista sulle sue possibilità di rielezione. Oltre al vantaggio derivante dal mandato, sta gestendo un’economia forte, un mercato del lavoro rigido e un’inflazione in netto calo. Anche il recente conflitto in Israele potrebbe fornire un certo sostegno, dato che le crescenti tensioni geopolitiche hanno storicamente portato a un effetto “rally round the flag” (letteralmente, stringersi attorno alla bandiera). Tuttavia, il presidente continua ad avere un basso indice di gradimento. Non solo la sua popolarità è attualmente vicina al livello più basso della sua presidenza, ma è anche inferiore a quella di molti dei suoi predecessori in questa fase del primo mandato. In parte ciò è dovuto al fatto che l’immigrazione è salita nella lista delle preoccupazioni degli elettori. Inoltre, i sondaggi mostrano che gli elettori hanno delle riserve sulla sua età.

Tuttavia, Biden non è né impopolare né polarizzante come Trump. Ciò significa che gli elettori moderati e non partitici potrebbero sostenere Biden, anche se con riluttanza. Potrebbe anche trarre vantaggio dalla candidatura indipendente di Robert F. Kennedy Jr, che potrebbe attirare alcuni dei voti anti-establishment che altrimenti andrebbero a Trump. Per questi motivi, sarebbe prematuro escludere che Biden mantenga la presidenza. In caso di rielezione, Biden potrebbe cercare di rilanciare il suo programma legislativo originale. Nel 2021, le sue proposte iniziali di Build Back Better comprendevano 3.500 miliardi di dollari di spesa per programmi ambientali e sociali, oltre il 10% del Pil. Il piano si è poi ridotto fino a diventare l’Inflation Reduction Act, che con 437 miliardi di stimoli, rappresenta solo di un ottavo delle proposte di partenza.

Ciò potrebbe alimentare le crescenti preoccupazioni sulla sostenibilità fiscale, spingendo i rendimenti dei Treasury ancora più in alto. Gli investitori devono inoltre prestare attenzione al fatto che Biden potrebbe cercare di aumentare le aliquote massime delle imposte sulle società, sul reddito e sulle plusvalenze, nonché di inasprire la regolamentazione in settori come quello bancario e sanitario. Ciò potrebbe comportare una certa pressione su alcuni settori azionari.

E se Trump tornerà al potere?

Trump potrebbe essere il favorito, ma deve prima assicurarsi la nomination repubblicana. Inoltre, le note battaglie legali di Trump sono destinate a tenerlo lontano dalla campagna elettorale mentre le primarie sono in corso. Tuttavia, il suo forte seguito sui social media indica che Trump non sarà necessariamente ostacolato dalla sua assenza fisica.

Supponendo che Trump abbia successo nel suo tentativo di riconquistare la Casa Bianca, è difficile stabilire quali siano i suoi obiettivi, data la sua reputazione. Secondo PolitiFact, ha infranto poco più della metà delle promesse fatte in campagna elettorale e ne ha completate solo un quarto. In ogni caso, le promesse fiscali di Trump quest’anno sono stati l’abrogazione degli aumenti delle tasse di Biden, la “lotta immediata” all’inflazione e la fine di quella che ha definito la “guerra” di Biden alla produzione energetica americana.

Quando si parla di una seconda presidenza Trump, l’unica certezza è l’incertezza. Di conseguenza, gli investitori dovrebbero prepararsi alla volatilità, che potrebbe sfociare in una fuga verso i titoli più sicuri, che vedrebbe titoli di Stato e oro come beni rifugio.

Una competizione serrata dovrebbe avvantaggiare gli investitori

È difficile prevedere l’andamento delle asset class in caso di una seconda presidenza Biden o Trump, poiché possiamo solo ipotizzare quali sarebbero le loro politiche. Possiamo però confrontare l’andamento dei mercati durante i rispettivi primi mandati. Sulla base di un portafoglio 60/30/10, Trump ha ottenuto un rendimento totale del 35%, in linea con gli altri primi presidenti dall’inizio degli anni Settanta. Biden, invece, ha ottenuto solo l’8,5%. E sarebbe ancora più basso se non fosse per le “Magnifiche sette” società tecnologiche in forte crescita.

Ma gli investitori che sperano che una seconda presidenza Trump possa incrementare i rendimenti potrebbero rimanere delusi. La nostra analisi mostra che il ritorno di precedenti presidenti ha generalmente registrato rendimenti nominali più bassi in tutte le principali asset class, ad eccezione dei rendimenti dei Treasury a 10 anni. Ma non ci sono solo cattive notizie. L’inflazione è stata storicamente più contenuta durante i secondi mandati presidenziali, anche escludendo i tassi elevati registrati durante le amministrazioni di Jimmy Carter e Ronald Reagan alla fine degli anni ‘70 e all’inizio degli anni ‘80. Inoltre, il Pil è stato generalmente più alto e la disoccupazione più bassa rispetto ai primi mandati.

Alcune di queste differenze nell’andamento dei mercati possono essere in parte dovute a fattori non legati a chi occupava la Casa Bianca. Gli shock economici globali, come le crisi energetiche degli anni ’70 e la crisi finanziaria del 2007-2008, sono esempi lampanti di eventi che sfuggono al controllo del presidente. Così come la pandemia e le sue conseguenze, che si sono sovrapposte alle presidenze di Biden e Trump.

La situazione di stallo in Campidoglio dovrebbe essere favorevole ai mercati. I governi divisi sono costretti a scendere a compromessi, il che serve a moderare le inclinazioni più estreme di ciascun partito, offrendo agli investitori uno scenario più stabile. Dalle elezioni presidenziali del 1948, l’azionario statunitense ha registrato rendimenti totali del 14,3% in media in uno scenario di Congresso diviso, rispetto a un più modesto aumento del 13% con un parlamento unificato. Questa divergenza è ancora più ampia se si considera il partito di appartenenza: i presidenti democratici hanno registrato guadagni del 18,8% in presenza di un Congresso diviso, contro il 12% dei loro omologhi repubblicani.

In conclusione, sebbene ci sia ancora molto da fare prima delle elezioni del prossimo anno, il fatto che la competizione si preannunci serrata dovrebbe essere una buona notizia per gli investitori.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green