Mercati Emergenti: lezioni dal passato e opportunità per il futuro

Le economie dei mercati emergenti, dal 1988 ad oggi, hanno generato una crescita annua del PIL pari al 4,7% rispetto al 2% delle economie sviluppate. Tuttavia, questo grande potenziale economico non sempre si è tradotto in una simile performance del mercato azionario. Uno dei motivi principali è che si tratta di mercati molto eterogenei; in tal senso, provare a suddividerli in base alle caratteristiche economiche distintive dovrebbe consentire agli investitori di calibrare meglio l’esposizione a questa asset class e, in teoria, aiutarli a migliorare i rendimenti. Dalla loro introduzione come asset class nel 1988, le azioni dei mercati emergenti (ME) hanno sovraperformato di poco i mercati sviluppati ed è stata una corsa irregolare, inframezzata da un paio di cicli lunghi. Dal 1988 al 1994, le azioni dei ME hanno superato nettamente le azioni sviluppate, in parte grazie all’apertura dei Paesi ex-comunisti e all’esplosione della produzione manifatturiera in Asia. Per gran parte del decennio successivo, invece, queste hanno sottoperformato a causa dell’accelerazione dell’economia statunitense, che portò ad un rafforzamento del dollaro, innescando a sua volta una serie di crisi nelle economie emergenti ancorate alla valuta statunitense. Tutto questo finì all’inizio degli anni 2000 con la bolla delle dotcom e gli attentati dell’11 settembre negli Stati Uniti. Il decennio seguente è stato nuovamente favorevole ai mercati emergenti, fino all’inversione di rotta con la discesa a zero dei tassi d’interesse a seguito della crisi finanziaria globale.

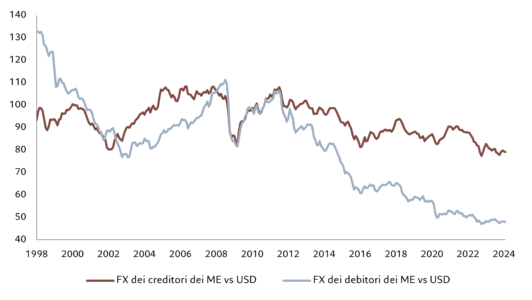

Fig.1 – Divergenti

Performance valutaria di creditori e debitori dei mercati emergenti rispetto al dollaro statunitense.

Fonte: Pictet Asset Management, CEIC, Refinitv. Dati relativi al periodo dal 01/01/1998 al 01/02/2024.

Ripercorrendo questi cicli storici, una delle caratteristiche più salienti dei mercati emergenti è stata senza dubbio la variabilità con cui i mercati azionari nazionali di questi paesi hanno reagito ai fattori economici. Sebbene i mercati azionari dei Paesi emergenti siano significativamente più correlati tra loro di quanto non lo siano con altre asset class, azioni dei mercati sviluppati comprese, la correlazione tra gli stessi ed i fattori macroeconomici mostra un elevato grado di dispersione. Gestire questa dispersione rappresenta uno dei modi con cui gli investitori cercano di ottenere il massimo dalla propria esposizione ai mercati emergenti.

Capire i mercati emergenti

Le economie dei mercati emergenti si possono suddividere in quattro gruppi: 1) Cina vs il resto dell’universo emergente; 2) Paesi esportatori di materie prime vs Paesi produttori; 3) debitori vs creditori; 4) economie aperte vs economie chiuse. Queste suddivisioni aiutano a chiarire sia i cicli di sovraperformance che quelli di sottoperformance. Prendiamo il primo gruppo, Cina vs il resto dei ME. Sebbene l’economia cinese abbia sorpassato il resto dei mercati emergenti dal 2008, registrando una crescita nominale media annua del 10% e una crescita degli utili societari altrettanto forte nello stesso periodo, gli utili per azione non sono stati superiori alla media degli altri ME. In sostanza, le imprese cinesi hanno diluito la loro performance con emissioni massicce di azioni, lasciando così indietro gli investitori con forti ponderazioni su azioni cinesi nell’ultimo decennio. Ci sono poi i Paesi esportatori di materie prime: quanto maggiore è la loro dipendenza dalla vendita di materie prime, tanto più volatile è la loro crescita economica se paragonata ai Paesi emergenti produttori. Di conseguenza, gli scambi sui mercati azionari degli esportatori di materie prime avvengono a prezzi inferiori rispetto a quelli dei Paesi produttori. Nel terzo gruppo, i Paesi debitori sono più vulnerabili ai movimenti dei tassi d’interesse statunitensi e del dollaro USA. Questa vulnerabilità si è manifestata nella sottoperformance dei loro mercati azionari rispetto a quelli dei Paesi creditori nei ME, in particolare a partire dal “taper tantrum” del 2013, quando la Federal Reserve annunciò che avrebbe ridotto il suo programma di acquisto di asset. Infine, ci sono le economie aperte a confronto con quelle chiuse. Le economie chiuse, ad esclusione della Cina, hanno sovraperformato le economie aperte durante il periodo del boom delle materie prime (dal 2001 alla fine del 2007), ma da allora hanno sottoperformato in misura significativa.

In breve, gli investitori che nell’ultimo decennio avevano una ponderazione inferiore su Cina, Paesi esportatori di materie prime, Paesi debitori ed economie chiuse hanno sovraperformato il benchmark azionario dei mercati emergenti nello stesso periodo. È probabile, però, che nei prossimi anni la cosa non si ripeterà.

Un nuovo ciclo?

Si stanno moltiplicando i segnali che suggeriscono come le azioni dei ME siano pronte a dare il via ad un nuovo rialzo rispetto ai mercati sviluppati. Se ci affidiamo alla storia, questo rialzo potrebbe durare un decennio o poco più. Il suggerimento per gli investitori è una maggiore ponderazione su Cina vs resto dei mercati emergenti, Paesi esportatori di materie prime vs Paesi produttori e sui Paesi debitori ed economie aperte. La Cina, che domina l’asset class, è stata uno dei fattori principali della sua sottoperformance negli ultimi dieci anni. Il mercato azionario cinese e la sua economia potrebbero però essere a una svolta. Pechino sta allentando le sue interferenze in determinati settori. Il mercato immobiliare sembra aver raggiunto il suo pieno potenziale e la dominanza del settore real estate sta diminuendo: nel 2023 ha rappresentato l’8,6% del PIL rispetto al picco del 15% nel 2014. Inoltre, i management aziendali vengono incoraggiati ad interessarsi di più al valore per gli azionisti, il che dovrebbe rallentare anche la loro tendenza alla diluizione delle partecipazioni esistenti.

Allo stesso tempo, è probabile che il lungo periodo di sopravvalutazione del dollaro terminerà non appena la Federal Reserve inizierà a tagliare i tassi. Poiché esiste una correlazione inversa tra la performance del dollaro e quella delle azioni dei ME, sarebbe un fattore positivo per questi mercati, in particolare per le loro economie più aperte. Inoltre, i segnali di una ripresa del commercio mondiale grazie al rimbalzo post-Covid e al rallentamento di alcune tendenze alla rilocalizzazione dovrebbero anche sostenere il premio di crescita che i Paesi emergenti hanno rispetto a quelli sviluppati. È inoltre probabile che le azioni dei mercati emergenti siano supportate da una serie di fattori a lungo termine. Da un lato, i mercati azionari di questi paesi sono profondamente sottovalutati rispetto alle controparti sviluppate e una loro rivalutazione dovrebbe innescare anche una rivalutazione dei loro mercati azionari. Allo stesso tempo, la transizione energetica globale e il graduale abbandono dei combustibili fossili saranno di beneficio non solo ai produttori delle necessarie materie prime dei ME (minerali per le celle fotovoltaiche), ma anche ai Paesi geograficamente più vicini all’equatore (luce solare più intensa).

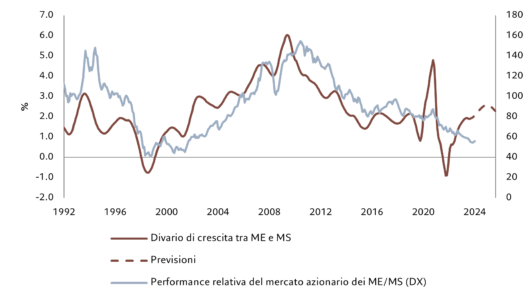

Fig.2 – Prima la crescita, poi la performance

Differenza tra PIL dei mercati emergenti e dei mercati sviluppati (%) e performance azionaria dei mercati emergenti rispetto a quella dei mercati sviluppati (ritardo di 9 mesi)

Fonte: Pictet Asset Management, CEIC, Refinitv. Dati relativi al periodo dal 01/05/1992 al 01/05/2024.

In generale, i cicli lunghi dei ME fanno dimenticare agli investitori le attrattive ad ancora più lungo termine dell’asset class (migliori rendimenti aggiustati per il rischio) durante le fasi di ribasso. Comprendere che i mercati emergenti sono eterogenei e che le loro economie possono essere suddivise in varie categorie con performance diverse durante i diversi climi macroeconomici può aiutare a mitigare questi ribassi e a migliorare la performance nella fase rialzista del ciclo.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green