Il commercio globale continuerà a stimolare la rapida crescita asiatica

Motore di crescita

Motore di crescita

La globalizzazione è stata un motore di crescita potente per l’Asia, in particolare per le sue economie emergenti e continuerà a esserlo, nonostante i timori diffusi di una deglobalizzazione. La contrazione del commercio globale non è generalizzata: sono la sua natura e la sua composizione che stanno cambiando. Gran parte di questo cambiamento avviene in Asia, un effetto collaterale del rapido sviluppo della regione, che a sua volta è una conseguenza della globalizzazione.

In effetti, i Paesi asiatici emergenti sono arrivati a un punto in cui dispongono di tutto il necessario per sostenere la crescita. Si tratta di un insieme di economie diversificate e complementari e, in quanto tale, dipende sempre meno dal resto del mondo. Abbonda, inoltre, di tutte le principali fonti di crescita, ben distribuite tra le varie economie interconnesse: commercio, capitali, competenze e forza lavoro.

Il mito della deglobalizzazione

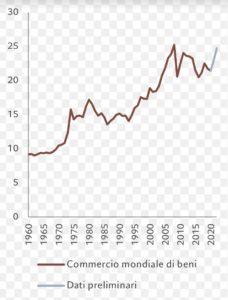

Gli analisti più ribassisti rimarcano spesso il fatto che il commercio mondiale di beni ha raggiunto il picco massimo nel 2008 e da allora è in calo. Nell’affermarlo, non tengono conto di due fattori.

Figura 1: stallo (temporaneo)

Commercio mondiale di beni, % del PIL

Fonte: Pictet Asset Management, CEIC, Refinitiv. Dati dal 01/01/1960 al 01/02/2023.

Il primo è che una parte sostanziale di questo declino è dovuta al fatto che la Cina ha internalizzato una quota crescente dei suoi processi produttivi man mano che si andava sviluppando. Mentre in passato la produzione di beni elettronici di consumo poteva implicarne il trasporto oltre confine (ad esempio a Taiwan) e viceversa, in alcuni casi anche per più volte, ora l’intero processo di produzione si svolge entro i confini cinesi.

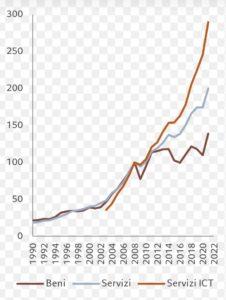

Il secondo aspetto che viene trascurato è l’importanza sempre maggiore delle esportazioni di servizi, che però generalmente non vengono conteggiate nei numeri della “globalizzazione”: eppure il commercio globale di servizi è praticamente raddoppiato dal 2008.

Quasi certamente, la quota del commercio di beni nel PIL mondiale continuerà a diminuire. Tuttavia, ciò è dovuto in gran parte all’aumento dei servizi con il maturare delle economie in tutto il mondo. È probabile che il volume effettivo del commercio di beni cresca, anche considerando che i dati preliminari per il 2023 mostrano una brusca impennata del commercio dopo un decennio di movimenti per lo più laterali.

Ciò non significa che il commercio non affronti venti contrari. Ad esempio, nel 2022 gli Stati Uniti hanno rilocalizzato (ovvero riportato in patria dall’estero) circa 220.000 posti di lavoro[1]. Questa è, in parte, una reazione al COVID: le aziende hanno scoperto la fragilità delle loro catene di approvvigionamento internazionali e si sforzano di limitarne le interruzioni future. Ma la tendenza era già in atto da prima del COVID. Le tensioni geopolitiche hanno ulteriormente incoraggiato la rilocalizzazione (reshoring) e l’avvicinamento (near-shoring).

Fonte: Pictet Asset Management, CEIC, Refinitiv. Dati dal 01/01/1990 al 01/02/2023.

Anche il reshoring, però, ha dei limiti, perché nessun Paese vorrà mai perdere del tutto il suo vantaggio competitivo nella produzione di almeno alcuni beni e servizi.

Allo stesso tempo, anche se il COVID ha causato disagi nel commercio di beni, ha anche aperto nuove strade per l’espansione dei servizi. Ad esempio, ha reso ben chiaro fino a che punto la tecnologia delle comunicazioni consente l’internazionalizzazione dei servizi. Non si tratta più solo dell’apertura di call center in India. Tra l’altro, la telemigrazione ha avviato alla competizione internazionale i servizi finanziari, giuridici, ingegneristici, di architettura, di consulenza, pubblicitari e di marketing.

L’ascesa dell’Asia emergente

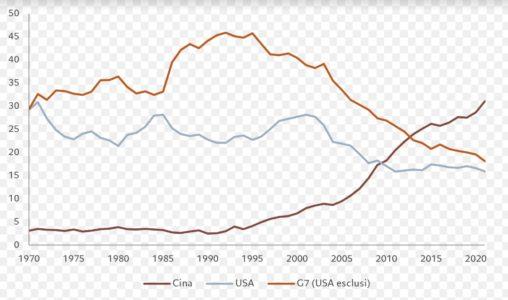

La prima ondata di globalizzazione venne innescata dalla forza vapore. Trasporti più rapidi ed efficienti portarono a un boom del commercio nel XIX secolo. Gran parte dei guadagni ricadde sui Paesi più industrializzati: fino al 1987, il G7 rappresentava quasi il 70% della produzione manifatturiera mondiale[2].

L’ultima ondata di globalizzazione è stata alimentata da un’altra innovazione: internet. Questa tecnologia ha abbassato i costi di trasmissione delle informazioni, accelerando così la realizzazione e la distribuzione dei prodotti manifatturieri. Questa volta, a beneficiarne nella misura maggiore sono stati i produttori asiatici. La sola Cina realizza il 30% dei beni prodotti a livello globale e l’Asia nella sua totalità rappresenta il 41%, rispetto al 34% delle economie del G7 (si veda la Figura 3).

Fonte: Pictet Asset Management, UNSTAT. Dati dal 01/01/1970 al 31/12/2021.

Accordi commerciali come ASEAN, Trans-Pacific Partnership e RCEP sono destinati a rafforzare ulteriormente la posizione dominante dell’Asia nella produzione manifatturiera grazie alla stretta integrazione delle sue economie, allo stesso tempo diversificate e complementari. Un’ulteriore spinta alla globalizzazione potrebbe giungere da un’altra innovazione: l’intelligenza artificiale. Vale la pena ricordare che la Cina è all’avanguardia anche in questo campo.

Quattro blocchi economici

Le economie asiatiche rientrano in tre blocchi di mercati emergenti e in un quarto, sviluppato. Ognuno di questi completa gli altri in quanto tutti hanno punti di forza diversi in termini di commercio, capitale, persone e informazioni.

Cina e Hong Kong rappresentano il blocco centrale, il fulcro della regione. Questo blocco domina il commercio regionale: il 25% delle esportazioni dell’Asia sviluppata va in Cina, compreso il 40% delle esportazioni australiane[3]. Sebbene sia ormai la seconda maggiore economia al mondo (e si appresti a diventare la prima), il PIL pro capite in Cina è solo un terzo di quello dei Paesi più sviluppati della regione. Il Paese soffre anche di dati demografici insoddisfacenti, ma ha abbondanza di capitali, il che gli ha consentito di investire fortemente in altre economie emergenti asiatiche.

Un secondo blocco è composto dai Paesi meno sviluppati (per lo più membri dell’ASEAN), geograficamente vicini alla Cina e che forniscono forza lavoro a buon prezzo e in abbondanza, ricevendo in cambio considerevoli flussi di capitali dai loro corregionali più ricchi. L’80% dei flussi di capitale in entrata proviene dalla Cina e dai Paesi più sviluppati della regione.

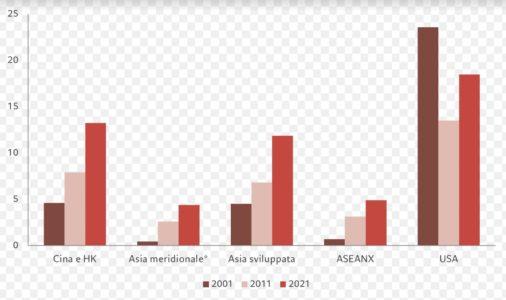

Figura 4 – Dove va il capitale

Investimento estero diretto in Paesi e aree geografiche, in % del totale mondiale, media a 3 anni

*Aggiustato per l’investimento diretto bilaterale. ASEANX comprende i Paesi dell’ASEAN più Mongolia, Nepal e Myanmar. Fonte: Pictet Asset Management, UNCTAD. Dati dal 01/01/1999 al 01/02/2023.

C’è poi il blocco dell’Asia meridionale, che comprende India, Pakistan, Bangladesh e Sri Lanka. Questi Paesi sono tra i più poveri della regione e il loro PIL pro-capite è solo un ventesimo di quello dell’Asia sviluppata. Inoltre, sono scarsamente integrati con il resto della regione. Tuttavia, godono dei vantaggi di una popolazione molto giovane e hanno fatto notevoli passi avanti nel settore dei servizi aziendali. L’India detiene da sola una quota pari al 13,2% delle esportazioni mondiali di tecnologie informatiche e delle comunicazioni, rispetto al 7,5% degli Stati Uniti. Inoltre, nonostante gli scarsi legami commerciali con il resto dell’Asia, l’interconnessione in questo settore sta crescendo rapidamente.

Infine, ci sono le economie altamente sviluppate, che comprendono Australia, Nuova Zelanda, Giappone, Corea del Sud, Taiwan e Singapore. Il PIL pro capite di queste nazioni è elevato ed esse sono fortemente urbanizzate, tecnologicamente avanzate e dispongono di capitali in eccesso.

Un incastro perfetto

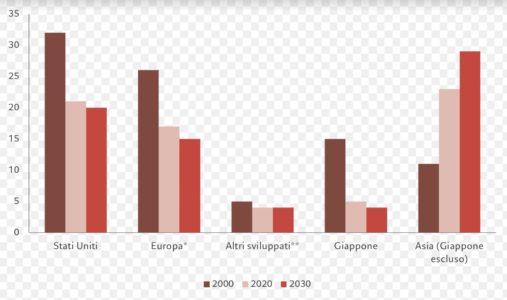

Insieme, i Paesi asiatici possono fare in modo che la loro crescita sia in grado di auto-sostenersi. Potenziale di crescita significa capitale in entrata: nel 2001, il 10,2% dei flussi di capitale globali riguardava l’Asia; questa percentuale salirà al 23,6% entro il 2030[4]. Nello stesso periodo, i flussi verso gli Stati Uniti scenderanno dal 23,6% al 18,5%[5]. Secondo le nostre stime, entro il 2030 l’Asia (Giappone incluso) rappresenterà il 33% del PIL globale (dal 26% nel 2000), mentre la quota statunitense scenderà dal 32% al 20% nello stesso periodo[6].

L’ importanza crescente dell’economia asiatica la porterà anche ad assumere un ruolo più preminente sui mercati finanziari globali: ciò implica l’inclusione di una quota crescente di titoli della regione all’interno degli indici obbligazionari globali. Inoltre, è probabile che si venga a formare de facto un blocco commerciale legato al renminbi. Nel 2006, la correlazione tra la valuta cinese e quelle delle altre economie asiatiche era fondamentalmente pari a zero. Negli ultimi tempi è salita al 20%. Nel complesso, il blocco del RMB rappresenta ora un quarto del PIL globale (quanto l’eurozona) ed è probabile che questa percentuale salga con l’avanzare dell’integrazione e dello sviluppo dell’area asiatica[7].

Figura 5 – Dove cresce il mondo

Quota mondiale del PIL (in USD), %

*Eurozona, Regno Unito, Svizzera. **Canada, Australia, Nuova Zelanda, Norvegia e Svezia. Fonte: Pictet Asset Management, Refinitiv, CEIC. Dati dal 01/01/2000 al 01/01/2023.

I timori per la fine della globalizzazione sono generalmente esagerati, ma nel caso dell’Asia sono del tutto fuori luogo. L’integrazione e l’interdipendenza nella regione crescono costantemente. I quattro blocchi economici asiatici presentano una varietà e una complementarità sufficienti a sostenere autonomamente la crescita, anche in caso di un livellamento del commercio di beni in altre parti del mondo. Negli ultimi anni, i progressi dell’Asia sono stati ostacolati dal COVID, dall’aumento dei tassi d’interesse e dalle tensioni geopolitiche. Tuttavia, la tendenza al rialzo dell’economia regionale può contare su uno slancio intrinseco.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green