McKinsey – Finanza integrata: verso una convergenza tra banche e customer platforms

- Il mercato europeo della finanza integrata sta crescendo notevolmente e la partecipazione di banche, commercianti e altre piattaforme orientate al cliente sta diventando sempre più importante.

- Secondo le previsioni di McKinsey, i ricavi derivanti dalla finanza integrata (EF) – la fornitura di prodotti finanziari da parte di enti non finanziari all’interno di loro offerte più ampie – potrebbero superare i 100 miliardi di euro in Europa entro la fine del decennio. La distribuzione di prodotti e servizi finanziari, come prestiti e assicurazioni, attraverso canali di terze parti sta acquisendo sempre più importanza, in quanto la tecnologia e i dati consentono esperienze istantanee e ininterrotte per i clienti, che si aspettano sempre più di trovare servizi finanziari quando e dove ne hanno bisogno, ad esempio in occasione di un acquisto importante.

- In molti settori, i clienti si aspettano che i commercianti e altre piattaforme per consumatori e piccole e medie imprese (PMI) forniscano prodotti e servizi di finanza integrata. Parallelamente, le banche stanno intercettando l’importanza della finanza integrata come canale di distribuzione.

- Si stima che il mercato della finanza integrata genererà in Europa tra i 20 e i 30 miliardi di euro nel 2023, circa il 3% dei ricavi totali del settore bancario. Negli ultimi dieci anni in Europa, i volumi di finanza integrata sono cresciuti tre volte più velocemente dei prestiti distribuiti direttamente. Nel 2023 e 2024, McKinsey ha intervistato alcuni leader aziendali della catena di valore della finanza integrata, che prevedono che i volumi del credito al consumo continueranno a migrare verso i prestiti integrati. Per le PMI, i leader si aspettano che il factoring e altri tipi di finanziamento semplici diventino integrati, dal momento che i fornitori di pianificazione delle risorse aziendali e i marketplace di fornitori per le PMI li forniranno al momento del bisogno. I canali di finanza integrata potrebbero avviare il 20-25% delle vendite bancarie al dettaglio a privati e PMI e rappresentare il 20-25% dei prestiti al dettaglio e alle PMI, rispetto all’attuale 5-10%. Entro il 2030, il mercato della finanza integrata potrebbe superare i 100 miliardi di euro e rappresentare il 10-15% del bacino di ricavi del settore bancario.

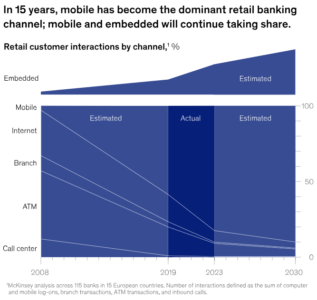

In 15 anni, l’online è diventato il canale bancario retail dominante. Questo, insieme alla finanza integrata, continueranno a crescere:

- Il canale online è stato lanciato da alcune banche negli anni ’80, ma non ha guadagnato terreno fino alla metà degli anni 2000, quando l’uso di Internet si è diffuso. Secondo un’analisi di McKinsey, nel 2008 la penetrazione del canale basato su Internet era compresa tra il 30% e il 40% nella maggior parte dei mercati dell’UE, ad esempio il 38% in Germania e nel Regno Unito. Il canale bancario mobile è decollato intorno al 2008 con l’adozione diffusa degli smartphone.

- Dal 2008 al 2019, i prelievi di contante per persona in Europa sono diminuiti da 27 all’anno a 24 e il numero di filiali pro-capite è sceso del 40%.

- Tra il 2019 e il 2023, il canale mobile è diventato più dominante, sostenuto dall’allontanamento fisico dovuto alla pandemia. L’uso di tutti gli altri canali è diminuito come quota di interazioni e in termini assoluti.

- Man mano che le banche aggiungeranno funzionalità e consulenza a distanza attraverso la banca mobile da qui al 2030, è probabile che questo canale continuerà a guadagnare quote a scapito di tutti gli altri canali bancari.

- Nell’arco di 7 anni, dal 2016 al 2023, la quota del “compra ora, paga dopo” (BNPL) nelle vendite di e-commerce in sette mercati europei è passata dal 2 al 10%. Questa crescita è stata accompagnata dall’aumento della quota dell’e-commerce nelle vendite al dettaglio, consolidando ulteriormente l’ascesa di BNPL nel mix totale dei pagamenti per le vendite al dettaglio.

- Nei Paesi nordici, i volumi dei prestiti per i finanziamenti Point of Sale, compreso BNPL, sono cresciuti dell’8-10% all’anno dal 2016 al 2022, mentre i volumi dei prestiti per gli altri prodotti di retail lending sono cresciuti del 4-5% all’anno. In Europa, il canale di finanza integrata rappresenterà il 5-6% dei ricavi da prestiti retail e alle piccole e medie imprese nel 2023 e potrebbe raggiungere il 20-25% entro il 2030.

I driver di crescita

- Dal punto di vista della domanda, i clienti si aspettano sempre più convenienza e fluidità nei loro percorsi di acquisto. Un’indagine McKinsey del 2023 sui finanziamenti per le auto rilevava che il 40% dei consumatori preferisce i canali online per finanziare l’acquisto di un’auto. I consumatori richiedono un accesso immediato a servizi finanziari convenienti come prestiti e assicurazioni, quando e dove necessario, con il minor numero di clic possibile. In un’indagine McKinsey non pubblicata del giugno 2021 su sei mercati europei, i consumatori hanno dichiarato che si aspettano di utilizzare più soluzioni di finanziamento integrate nella maggior parte delle categorie di vendita al dettaglio. Parallelamente, le PMI nutrono aspettative simili nei confronti del finanziamento integrato.

- Dal punto di vista dei commercianti, la finanza integrata aumenta le vendite grazie a tassi di conversione più elevati, carrelli medi più grandi e maggiore valore nel tempo dei clienti

- Dal lato dell’offerta, il costo della finanza integrata si è ridotto significativamente negli ultimi anni grazie ai progressi tecnologici, come le interfacce di programmazione delle applicazioni (API), che rendono più facile l’interoperabilità dei sistemi, e grazie a migliori sistemi di identificazione elettronica. Le decisioni di sottoscrizione per i prestiti possono ora essere automatizzate a costo marginale quasi nullo grazie a connessioni istantanee a fonti di dati pubblici e privati. I futuri sviluppi normativi, come il framework proposto per l’accesso ai dati finanziari (FIDA) e la terza direttiva europea sui servizi di pagamento, faciliteranno ulteriormente la finanza integrata.

Due modalità di offerta della finanza integrata

Le aziende forniscono al mercato soluzioni di finanza integrata utilizzando due possibili archetipi: una partnership che riunisce una piattaforma per i clienti con un fornitore di servizi finanziari o un sistema costruito e di proprietà di un commerciante.

- Partnership: Le piattaforme per i clienti e i commercianti che non vogliono investire nella costruzione di una propria struttura di finanza integrata, spesso si affidano a un fornitore esterno. Queste partnership vanno dal semplice finanziamento del point of sale per i rivenditori di elettronica a modelli più specializzati. Nel settore dei fornitori ci sono molti specialisti e fintech, e anche le banche tradizionali stanno affrontando questa sfida. Molti fornitori di servizi finanziari stanno investendo nella finanza integrata, ad esempio digitalizzando e automatizzando l’origination del credito e modularizzando la loro capacità di integrarsi con canali di terze parti, in modo da poterlo fare rapidamente e a costi contenuti.

- Sistema proprietario del commerciante: in alcuni casi, il commerciante potrebbe trarre vantaggio dal costruire e possedere una propria capacità in termini di finanza integrata. Si tratta di un archetipo adottato comunemente dai produttori di automobili (OEM)

Si prevede che entrambi gli approcci continueranno ad esistere nel corso del decennio. Il primo sarà più diffuso laddove i costi di integrazione sono bassi e il mercato è più frammentato, ad esempio nel settore dell’e-commerce della moda. Il secondo persisterà probabilmente tra alcuni grandi fornitori, per lo meno nelle loro aree geografiche principali.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green