Molto rumore per nulla

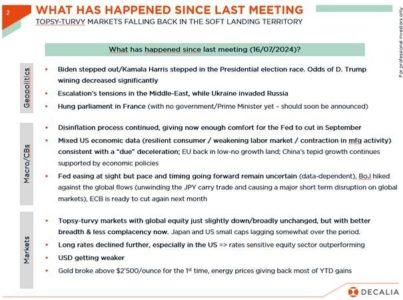

“È giunto il momento che la politica [monetaria] si adegui”, ha detto Jerome Powell durante il suo discorso a Jackson Hole venerdì scorso, aprendo la porta a un taglio dei tassi a settembre. L’incertezza principale rimane il percorso di questi tagli in arrivo: gradualmente in caso di un atterraggio morbido (e un’inflazione dei servizi un po’ vischiosa) – il nostro scenario di base – o molto più velocemente in caso di recessione. Jerome non è stato di grande aiuto limitandosi a ribadire l’ovvio quando ha detto “non cerchiamo né accogliamo con favore un ulteriore raffreddamento del mercato del lavoro”, mentre “i tempi e il ritmo dei tagli dipenderanno dai dati, dalle prospettive e dai rischi”. In attesa di un quadro più chiaro (grazie già ai dati che saranno resi noti all’inizio di settembre), di seguito ecco un riepilogo del nostro ultimo incontro strategico e le nostre attuali modifiche all’allocazione tattica.

Analisi Macroeconomica: “Sahm-one” ha detto recessione? – Con la Fed che ha mantenuto i tassi invariati più a lungo di quanto previsto da molti e l’attività che finalmente rallenta, non ci è voluto molto perché si raggiungesse il punto di svolta per gli investitori: le cattive notizie economiche alla fine sono diventate cattive notizie anche per i mercati , scatenando nuovi timori di atterraggio duro. Sebbene l’ultimo rapporto sull’occupazione abbia mostrato un nuovo aumento del tasso di disoccupazione negli Stati Uniti, che ha innescato la campana della recessione secondo la regola Sahm (ovvero quando il tasso di disoccupazione medio a 3 mesi aumenta di +0,5% o più rispetto al suo minimo a 12 mesi, è in corso una recessione), i dati successivi – come le richieste iniziali di disoccupazione settimanali ancora ai minimi storici e le solide vendite al dettaglio – hanno tuttavia dimostrato che si sbagliavano, suggerendo sia una crescita resiliente che un primo taglio dei tassi della Fed a settembre (ovvero non dietro la curva), mantenendo intatto il nostro scenario di atterraggio morbido.

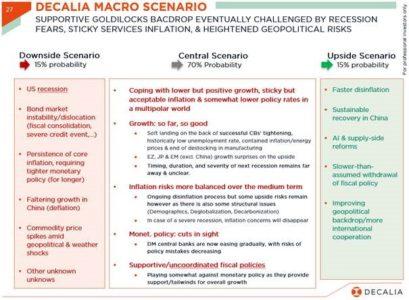

Scenario macro globale: contesto Goldilock favorevole nonostante le turbolenze dei mercati – Il nostro scenario macro di base rimane quindi invariato: atterraggio morbido con crescita più lenta ma positiva e livelli di inflazione leggermente superiori all’obiettivo delle banche centrali, ma accettabili, che porteranno a una graduale normalizzazione dei tassi nei prossimi 18 mesi. Tuttavia, il rischio di una temporanea riaccelerazione dell’inflazione e/o di una fase di debolezza economica non può essere del tutto scartato. In questo contesto, il riaccendersi delle tensioni geopolitiche o qualsiasi altro shock esterno inatteso potrebbero ancora aggiungere una certa pressione al rialzo dell’inflazione o spingere l’economia verso una contrazione, aumentando eventualmente la volatilità dei mercati (azioni, tassi, forex e/o materie prime). A nostro avviso, la stagflazione o una dislocazione del mercato obbligazionario sarebbero gli scenari peggiori per i portafogli bilanciati , in quanto danneggerebbero sia le azioni che le obbligazioni e impedirebbero al contempo una “facile” soluzione di politica monetaria.

Equity: Montagne russe estive – Un mese da dimenticare per i deboli di cuore, dato che la volatilità dei mercati azionari è salita a livelli record per le preoccupazioni macro, prima di tornare a diminuire. Se da un lato i fattori tecnici (scarsa liquidità; scioglimento del carry trade) possono spiegare l’entità del movimento , dall’altro hanno anche posto fine alla grande rotazione di luglio verso i titoli in crescita. Ancora più importante, queste oscillazioni di mercato hanno ripulito gran parte del precedente posizionamento eccessivamente ottimistico degli investitori: gli indicatori del sentiment sono passati da ipercomprato a ipervenduto nel giro di pochi giorni, prima di tornare a Neutral, fornendo oggi uno scenario più sano. Ciò è particolarmente vero in quanto la stagione degli utili del secondo trimestre (USA) si è dimostrata di nuovo solida, con continui aggiornamenti netti delle stime a sostegno delle previsioni di crescita globale del +10-12% per quest’anno e per il prossimo. Per quanto riguarda le valutazioni, poco è cambiato: gli attuali elevati multipli di valutazione degli indici azionari nascondono una realtà molto più complessa, con segmenti come Europa e Small-cap che offrono ancora un valore interessante al di là dei magnifici titani statunitensi. Inoltre, i fondamentali macro e micro di supporto, uniti al calo dei rendimenti obbligazionari, dovrebbero giustificare una rivalutazione di questi segmenti.

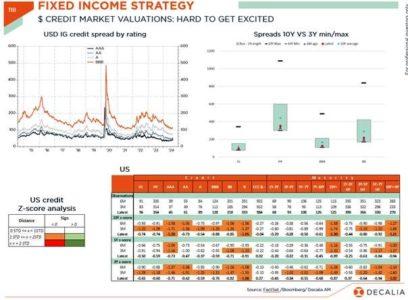

Reddito fisso: la disinflazione e l’indebolimento della crescita hanno finalmente agito come venti favorevoli – I tassi a lungo termine sono finalmente diminuiti, in quanto le ultime prove di disinflazione sono state sufficienti a dare alla Fed un po’ di conforto per iniziare presto ad allentare la pressione (ad esempio, il taglio dei tassi nella riunione di settembre), mentre le rinnovate preoccupazioni di recessione hanno ripristinato, almeno temporaneamente, i vantaggi di diversificazione della duration sovrana. Tuttavia, crediamo che la parte lunga della curva non offra ancora un’opportunità di valutazione sufficientemente convincente per quanto riguarda la duration, dato che un rimbalzo dell’inflazione , tassi più elevati per un periodo più lungo (neutrale), nonché le preoccupazioni sulla sostenibilità del debito sovrano che richiedono un premio di durata più elevato non possono essere completamente scartati in questa fase. Per quanto riguarda il credito, gli spread hanno continuato a comportarsi bene, anche durante il già citato picco di volatilità all’inizio di agosto, rimanendo vicini a livelli storicamente ristretti e fornendo un ambiente di supporto per gli asset rischiosi in generale. In questo contesto, manteniamo una cauta posizione neutrale sulla duration sovrana, in particolare attraverso obbligazioni convesse. Nel frattempo, la nostra preferenza per i titoli societari rispetto a quelli sovrani punta ancora a un approccio di mantenimento –hold-, piuttosto che di acquisto -buy-, nei confronti della parte breve della curva, adottando un approccio selettivo in particolare nel segmento HY/EM.

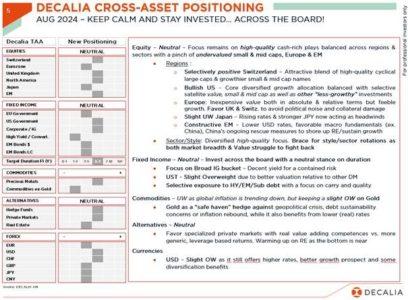

Posizionamento tattico (TAA): mantenere la calma e continuare a investire… su tutta la linea – Non abbiamo apportato modifiche sostanziali alla nostra visione complessiva dell’asset allocation. Fondamentalmente, rimaniamo costruttivi sui titoli azionari, ma prevediamo comunque che episodi di volatilità del mercato (natura dell’atterraggio, geopolitica, traiettoria dell’allentamento monetario, rimbalzo dell’inflazione o rotazioni di mercato, tra le altre cose) possano probabilmente portare a un certo consolidamento dei prezzi, suggerendo forse rendimenti più contenuti nel breve termine. A livello di portafoglio, manteniamo la nostra preferenza (strutturale) per i mercati azionari statunitensi, con una maggiore quota di small-mid cap (gestite attivamente) e un’allocazione diversificata all’indice S&P500 equal-weight, che dovrebbe beneficiare maggiormente di tassi più bassi e pressioni sui costi complessivi. Altrove, abbiamo già ridotto la nostra posizione azionaria nell’Eurozona ( lievemente sottopeso ) nel mese precedente per evitare potenziali danni collaterali della guerra commerciale, soprattutto perché la crescita si sta nuovamente esaurendo e la Germania è ancora in difficoltà.

Pertanto, preferiamo ancora altri mercati europei come Regno Unito e Svizzera ( lievemente sovrappeso ). Infine, manteniamo una posizione cautamente neutrale sulle obbligazioni, con una preferenza per il credito a breve termine rispetto al debito sovrano a lungo termine, unita a una certa diversificazione in oro (lieve sovrappeso), che sta beneficiando del previsto ciclo di allentamento della Fed e del contesto geopolitico complessivamente incerto, pur mantenendo una preferenza per le valute CHF e USD in quanto offrono una migliore diversificazione del rischio e dei fondamentali.

In conclusione: molto rumore per nulla – Molto rumore e volatilità, ma poco panico tra gli investitori: il rally azionario globale ha retto ancora una volta in modo piuttosto impressionante. Infatti, nonostante il rallentamento della crescita ampiamente previsto, sia i fondamentali macro che micro stanno mostrando sani segnali di resilienza e probabilmente forniranno supporto nel breve termine. In particolare, ci aspettiamo ancora che il miglioramento dell’ampiezza dei mercati determini un recupero costante nei segmenti del mercato azionario oltre ai settori basati sull’intelligenza artificiale e alle mega-cap.

Tuttavia, il resto del 2024 è destinato a rimanere movimentato per gli asset rischiosi, che dovranno destreggiarsi tra continue tensioni geopolitiche, il destino della Cina, le elezioni presidenziali negli Stati Uniti e l’attuale rivoluzione tecnologica dell’intelligenza artificiale. In questo contesto, rimaniamo cautamente ottimisti e continuiamo a privilegiare un approccio multi-terreno alla costruzione del portafoglio insieme a un’allocazione diversificata e ben bilanciata di asset e settori orientata verso titoli azionari di alta qualità; privilegiando il carry credit e la convessità della duration di alta qualità nelle obbligazioni, mantenendo al contempo un’allocazione tangibile all’oro, unita a USD e CHF come diversificatori dil rischio.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green