USA, outlook economia e mercati nel 2025

Elementi chiave:

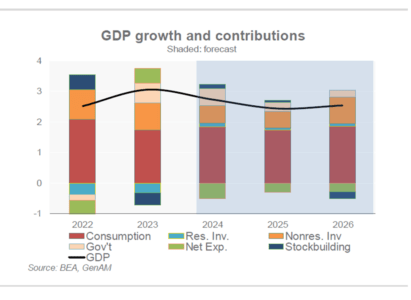

Si prevede che nel 2025 l’economia statunitense cresca del 2,4% con una piccola accelerazione nel 2026 prima che i dazi doganali abbiano un impatto negativo dal 2027.

La vittoria repubblicana comporterà cambiamenti sostanziali nella politica economica. I tagli fiscali e all’immigrazione potrebbero essere più importanti dei dazi, che potrebbero essere introdotti più gradualmente del previsto.

La maggiore crescita limiterà la disinflazione il prossimo anno, ma l’inflazione core potrebbe comunque raggiungere il 2% entro il primo trimestre del 2026. I dazi influenzeranno l’inflazione, ma dopo il 2026.

La nuova situazione politica non impedirà alla Fed di tagliare i tassi, anche se ora si prevede solo un altro taglio di 100 punti base in fasi trimestrali, implicando un tasso di atterraggio del 3,5%-3,75% a causa della crescita più forte e di un peggioramento delle prospettive fiscali. La pressione politica sulla Fed aumenterà, ma non eliminerà la sua indipendenza.

l presidente Trump eredita un’economia forte, con una crescita che probabilmente supererà il 2% annualizzato nel quarto trimestre e nel primo semestre del 2025.

Nonostante le preoccupazioni ricorrenti sull’inflazione, i consumi sono rimasti robusti e non dovrebbero decelerare significativamente. Si prevede che il tasso di risparmio aumenti dal livello attuale del 4,6% al 5,3% entro la fine del 2026 e successivamente raggiunga la media pre-pandemia del 6% entro l’anno successivo.

Nonostante le preoccupazioni ricorrenti sull’inflazione, i consumi sono rimasti robusti e non dovrebbero decelerare significativamente. Si prevede che il tasso di risparmio aumenti dal livello attuale del 4,6% al 5,3% entro la fine del 2026 e successivamente raggiunga la media pre-pandemia del 6% entro l’anno successivo.

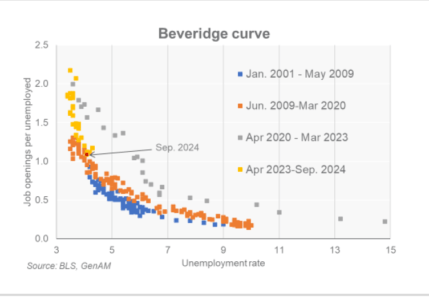

L’attività economica più lenta comporterà perdite moderate di posti di lavoro, con il tasso di disoccupazione che probabilmente raggiungerà il 4,4% nel secondo trimestre del 2025 dal 4,1% attuale. I dati su sentiment e ordini indicano un potenziale rimbalzo delle spese in conto capitale, sia per il residenziale che per il non residenziale, che si ritiene sarà un driver significativo della crescita nei prossimi due anni. L’aumento sostanziale delle spese in R&D e software nel periodo post-pandemia dovrebbe fornire una spinta più sostenibile alla produttività del lavoro.

Tuttavia, l’incertezza politica sul commercio rimane il principale rischio al ribasso, poiché può interferire con la pianificazione dei produttori. Si assume l’annuncio rapido di alcune misure mirate all’intero import dalla Cina e ad alcuni prodotti selezionati dell’UE (auto), che prepareranno il terreno per i negoziati.

Si stima un aumento netto del deficit di circa 3 trilioni di dollari tra l’anno fiscale 2026 e il 2033, con il deficit che dovrebbe ridursi marginalmente dal 6,2% del PIL nell’anno 2024 al 6,1% l’anno prossimo.

Mentre l’inflazione core del PCE dovrebbe raggiungere il 2% entro l’inizio del 2026, prima che i rischi al rialzo derivanti dalla politica commerciale probabilmente si manifestino. Le prospettive di inflazione per il prossimo anno dipenderanno da come si comporteranno il mercato del lavoro e gli altri settori dell’economia. Il mercato del lavoro si è indebolito, con meno offerte di lavoro. Dovrebbe iniziare a muoversi lungo la curva di Beveridge pre-Covid, con un lieve aumento del tasso di disoccupazione. Questo aiuterebbe la disinflazione nel settore dei servizi ad alta intensità di lavoro.

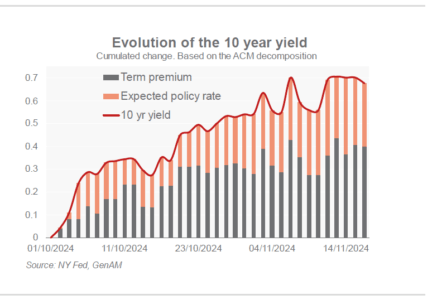

Data la nostra ipotesi di crescita moderata con pressioni sui costi salariali in graduale diminuzione, la Fed dovrebbe continuare a normalizzare la sua politica monetaria, anche se a una velocità e un’estensione molto più prudenti rispetto a quanto sembrava probabile prima dell’esito delle elezioni statunitensi. Ci aspettiamo ancora un altro taglio di 25 punti base a dicembre, ma abbiamo ridotto l’entità dell’accomodamento per il prossimo anno a 75 punti base. Prevediamo un taglio a marzo con gli altri due distribuiti durante l’anno: questo si tradurrà in un tasso di atterraggio nel range 3,5% – 3,75%. Come ripetuto da Powell nella riunione di novembre, la Fed può e deve agire basandosi su dati concreti e non sugli effetti ipotizzati della politica economica. Pertanto, l’aggiustamento del tasso di politica monetaria alle conseguenze delle nuove politiche dell’amministrazione avverrà con un certo ritardo. Nel frattempo, i mercati finanziari scontano l’effetto sulla crescita e sull’inflazione. La disconnessione tra le aspettative di mercato sul deficit, che spingono verso l’alto i rendimenti, e la politica monetaria, che reagisce con un ritardo, potrebbe portare a un irripidimento della curva e a un inasprimento delle condizioni finanziarie.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green