Tentori (axa im) – in un contesto di incertezza vediamo opportunita’ nel credito europeo

La guerra commerciale tra Stati Uniti e Cina e l’incertezza che circonda la politica dei dazi del presidente americano Donald Trump, messa in pausa per tre mesi dopo le drammatiche sedute dei mercati globali e la fuga degli investitori dal dollaro e dai Treasury, continuano ad essere la storia dominante sui media e sui mercati.

Gli annunci su dazi e ritorsioni hanno scatenato un’enorme incertezza che si è tradotta in pesanti perdite sui mercati azionari. Anche i Treasury per diverse sedute sono stati particolarmente colpiti, segno che gli investitori ora chiedono di più per investire nell’economia USA. Dopo la decisione dell’amministrazione Trump di mettere in pausa i dazi (tranne che per la Cina) restano confusione e incertezza.

Liberation Day

Il 2 aprile gli Stati Uniti hanno annunciato l’introduzione di dazi di base del 10% sulle merci provenienti da tutti i Paesi e dazi reciproci ancor più elevati per i Paesi che, secondo Trump, applicano forti barriere alle importazioni statunitensi. Tra questi, spiccano alcuni Paesi asiatici, come Vietnam e Cina. Il “Liberation day” ha innescato il tonfo degli indici azionari statunitensi, europei ed asiatici per diversi giorni consecutivi mandando in fumo miliardi di dollari. Anche i Treasury hanno accusato un forte calo, con i rendimenti a lungo termine aumentati maggiormente in seguito ai dubbi crescenti sullo status di bene rifugio di cui hanno goduto per decenni. Qualche operatore di mercato ha parlato di “Armageddon economico auto-inflitto” da parte degli Stati Uniti.

Dietrofront USA

La pausa di 90 giorni e dazi reciproci sostanzialmente più bassi in questo periodo (al 10% per tutti tranne Cina, Messico e Canada), annunciata da Trump, è stata accolta con sollievo dai mercati, che hanno ripreso a correre. Ma resta grande incertezza perché sulla Cina gravano ora dazi del 125%, dopo che Pechino ha risposto con dazi dell’84% sulle importazioni USA.

Inoltre, l’incertezza sulle politiche della Casa Bianca continuerà a portare volatilità, perché i mercati temono un aumento dell’inflazione dovuto alla guerra commerciale con la Cina e la prospettiva di una recessione negli Stati Uniti.

Gli indicatori economici e la probabilità di recessione

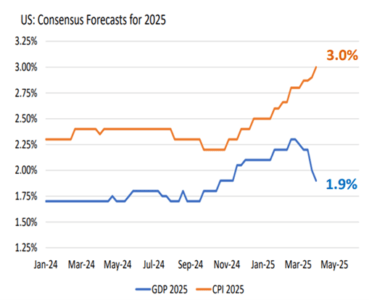

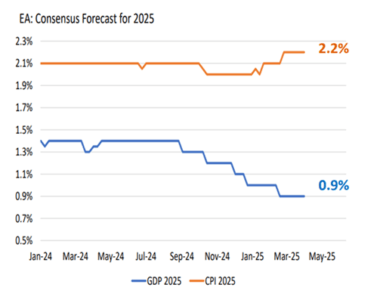

Quali probabilità ci sono per una recessione nei prossimi 12 mesi? Dai grafici di consenso (dati Bloomberg) emerge una divergenza tra le stime di crescita economica (in blu) e d’inflazione (in arancione) per gli Stati Uniti (primo grafico) e per la zona euro (secondo grafico). Tuttavia, vale la pena notare che non si parla ancora di recessione, ma di un probabile rallentamento dell’economia

Fonte: AXA IM, Bloomberg (dati aggiornati al 4 aprile 2025)

Anche per la zona euro le stime danno una divergenza tra l’inflazione e la crescita, ma questa forchetta è meno marcata.

Fonte: AXA IM, Bloomberg (dati aggiornati al 4 aprile 2025)

Tra gli indicatori di recessione generalmente utilizzati, non ce ne sono molti che danno una probabilità di recessione nei prossimi 12 mesi, a parte l’indicatore della curva dei rendimenti (UST yield curve). Il mercato del lavoro resta stabile, come anche i consumi personali, mentre il reddito disponibile si osserva un lieve calo (ma non un crollo). Sono peggiorate le vendite dei veicoli pesanti ma per avere un’indicazione di recessione bisogna scendere a un livello di variazione annua intorno al -20%. Solo l’indicatore della curva dei rendimenti suggerisce che potrebbe esserci una recessione nei prossimi 12 mesi.

Anche guardando agli indicatori “soft” (sondaggi o aspettative), per la maggior parte non ci sono indicazioni di recessione, ma piuttosto di un rallentamento economico. Unica eccezione sembra essere l’indicatore dell’Università del Michigan che misura il sentiment dei consumatori e che si posiziona a livelli estremi. Da notare poi che le aspettative sull’inflazione sono salite rispetto a un anno fa.

Il messaggio che possiamo trarre facendo una sintesi di tutti questi dati è che non confermano un prossimo crollo dell’economia: gli indicatori economici e i sondaggi suggeriscono un rallentamento dell’economia, ma non una recessione. Notiamo, quindi, una divergenza tra quello che sta prezzando il mercato – che anticipa la recessione – e quanto emerge dall’analisi dei dati.

Nuove sfide

Le sfide lanciate dall’amministrazione statunitense alla situazione che fino ad oggi avevamo a livello di commercio internazionale e di sicurezza globale hanno il potenziale di sconvolgere il commercio, i flussi di capitale, i consumi, la spesa per investimenti e la politica governativa. L’incertezza in aumento, sia sui tassi d’interesse e sia a livello geopolitico, ci suggerisce di ridurre l’allocazione agli asset più costosi e di aumentare l’esposizione al reddito fisso, soprattutto a breve termine.

Puntare sul credito europeo

Il credito europeo rappresenta un’asset class di grande interesse in ottica di diversificazione, in particolare per quegli investitori domestici che già hanno investito sul mercato governativo italiano, che ha un rating peggiore di quello dei corporate. Ne consegue che per scadenze simili a quelle dell’ultimo Btp, oggi i titoli legati al credito europeo restituiscono un rendimento di circa 75-80 punti base superiore, con un livello di rischio inferiore.

Guardando al lungo periodo ci aspettiamo effetti positivi sul credito europeo, infatti stiamo transitando dal Next Generation EU al Readiness 2030, i singoli Paesi stanno mettendo in campo misure in questa direzione, tutto questo avvicina sempre più i fondi pubblici nell’industria privata, con effetti positivi sia sui mercati azionari che su quelli del credito.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green