Prospettiva sul mercato obbligazionario statunitense: perché è importante focalizzarsi sulle strategie core

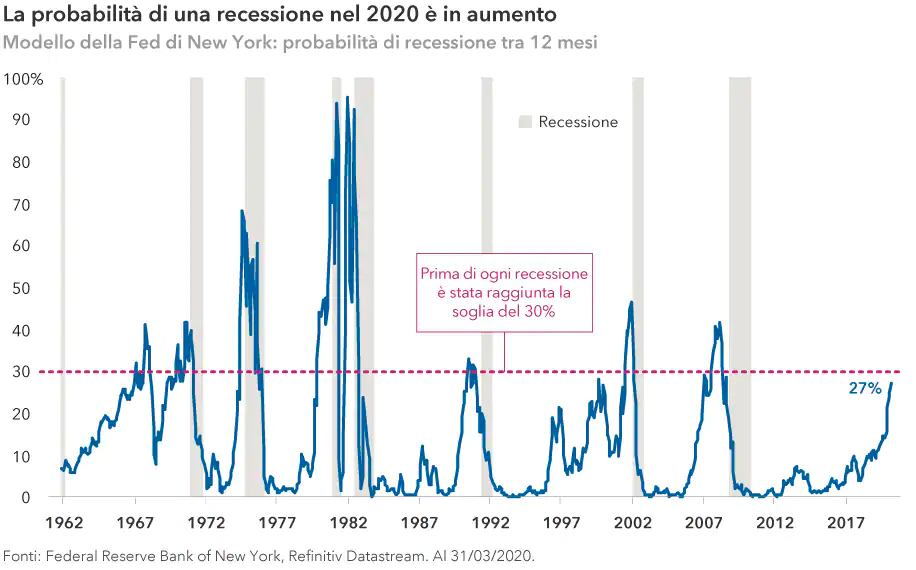

Inutile dire che si tratta di un periodo insolito e, come molti investitori, anche noi stiamo lavorando sodo per gestire le sfide associate alle dislocazioni e alla parziale illiquidità dei mercati.Il ripristino dei prezzi degli asset nelle ultime settimane è ascrivibile per lo più alla paura di una recessione economica. Più si andrà avanti, più la forza trainante alla base del continuo ripristino delle quotazioni sarà l’evidenza di un maggiore rallentamento congiunturale e di una drastica riduzione degli utili societari.

Sappiamo dai precedenti periodi di crisi e di volatilità che la scelta migliore per gli investitori è attenersi ai loro piani iniziali. Con riferimento alle azioni, la saggezza popolare sostiene che, durante le crisi, si dovrebbe restare concentrati sul lungo termine, rimanere investiti e trarre vantaggio da investimenti regolari.Nel settore obbligazionario, invece, bisognerebbe analizzare più attentamente i titoli in portafoglio.

Previsioni sui tassi d’interesse USA: più bassi, ancora più a lungo

Da anni sentiamo l’espressione “lower for longer”. I rendimenti dei Treasury statunitensi hanno toccato nuovi record storici a marzo, quando la Federal Reserve ha tagliato il tasso di riferimento allo 0,00%-0,25%. Con il ritorno della politica del tasso zero, la discussione sui tassi negativi negli USA entrerà ancor più nel vivo.Pur essendo dell’idea che il tasso di riferimento statunitense non scenderà mai sotto la soglia dello zero, è vero che molti commentatori stanno soppesando anche questa eventualità. Sebbene i tassi statunitensi siano prossimi al limite inferiore zero, potrebbero calare ulteriormente se, ad esempio, la ripresa dovesse richiede più tempo del previsto.

La leva finanziaria rimane alta

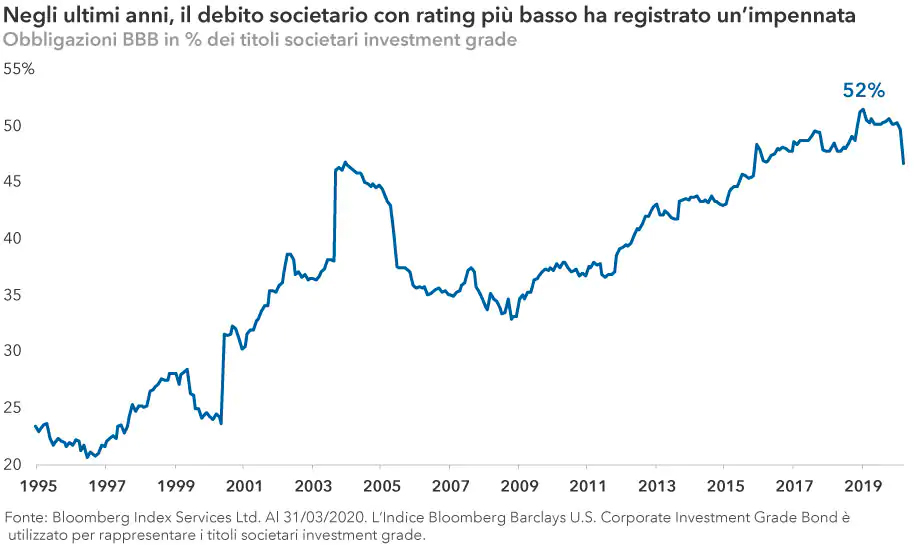

Si sa che nei periodi di recessione il credito viene messo in discussione. In questo caso, ad aggravare una situazione già di per sé difficile è il punto di partenza: all’inizio dell’attuale crisi, i segmenti più rischiosi del mercato del credito (debito societario investment grade con rating BBB, credito ad alto rendimento e prestiti a leva) avevano raggiunto un picco ventennale, a rappresentare il 25% del PIL. In particolare, il debito BBB era lievitato a circa il 50% del mercato del credito investment grade.

Servirà del tempo per appianare questo squilibrio. Inoltre, ci aspettiamo che la riduzione e il repricing del rischio continueranno ad essere esacerbati dalla mancanza di liquidità. Nel declino iniziale delle quotazioni, le banche hanno raggiunto rapidamente i limiti di rischio dei propri bilanci. Pur volendo, gli investitori che da anni cavalcano alla cieca l’onda del credito, non sono riusciti a vendere.La mancanza di liquidità è stata più accentuata in questo periodo di ribasso rispetto alla crisi finanziaria del 2008-2009. Per non far collassare il sistema sono state adottate misure che sembrano funzionare, ma è improbabile che i mercati torneranno alla loro compiacenza pre-COVID-19.

Ridurre gli eccessi

Visto il sostanziale ampliamento degli spread nel credito societario, abbiamo ora assunto un posizionamento meno difensivo, pur analizzando con attenzione i rischi quando valutiamo nuove opportunità. Dopo anni di eccessi, serve un po’ di calma. Alla fine troveremo delle sacche di valore, come abbiamo fatto nelle ultime settimane, quando gli spread creditizi – cioè la differenza tra i rendimenti offerti dal debito societario e dai titoli del Tesoro statunitensi – hanno raggiunto i loro livelli più ampi. Continueremo a sfruttare le opportunità offerte dai singoli titoli, sottoponendole al vaglio dei nostri esperti analisti. Sappiamo bene che, dopo la “speranza” accesa di recente dal rilancio dei prezzi degli asset, dovremo probabilmente fare i conti con la “realtà” che riflette l’attuale debolezza economica. In un clima di grande incertezza, gli spread potrebbero ampliarsi ulteriormente, nonostante le banche centrali stiano giocando il tutto per tutto, in particolare in quegli ambiti del mercato prima non contemplati nei loro programmi di acquisto o prestito. Nel corso del tempo, un’ulteriore espansione dei differenziali creditizi potrebbe offrire interessanti opportunità di ingresso.

L’importanza delle strategie core

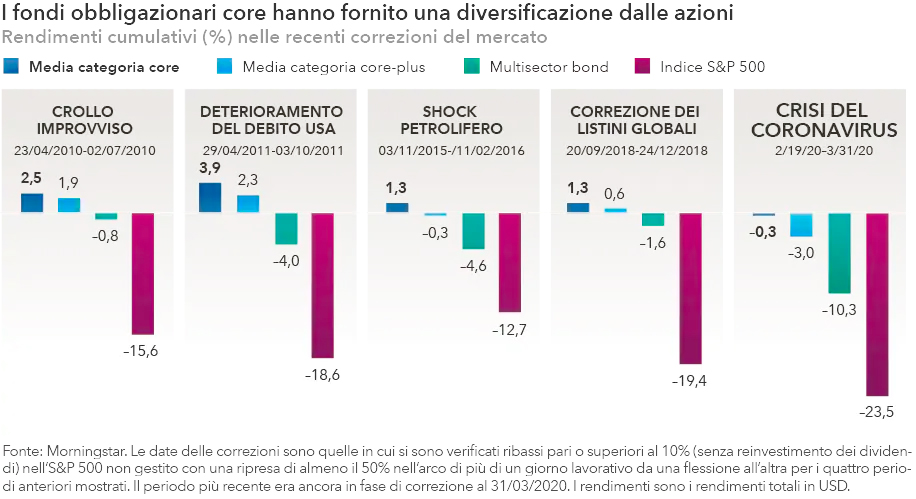

Nei commenti precedenti abbiamo sottolineato l’importanza di possedere allocazioni obbligazionarie core di qualità sufficientemente elevata. Oggi questo aspetto è più rilevante che mai. In questo momento riteniamo fondamentale concentrarsi sulle strategie core, monitorare i rischi e non cedere alla tentazione di inseguire un rendimento. Sebbene i rendimenti dei Treasury siano ai minimi storici, non è troppo tardi per assicurarsi che il portafoglio obbligazionario tenga fede al suo mandato, cioè offrire diversificazione dall’esposizione azionaria e preservare il capitale.

Si tenga presente che le strategie obbligazionarie statunitensi con espressioni come “core plus”, “total return” o “income” nel nome tendono ad essere sovrappesate nel credito societario a basso rating, nel debito dei mercati emergenti e nei prodotti strutturati, mentre sono notevolmente sottopesate nei Treasury. Non significa che questo tipo di fondi non dovrebbe rappresentare una componente importante di un’allocazione obbligazionaria generale, ma bisogna evitare che costituiscano la parte preponderante di un portafoglio obbligazionario ben diversificato.La verità è che nessuno ha la sfera di cristallo. Tuttavia, dato che l’attuale volatilità è destinata a proseguire, si può comunque fare in modo che il proprio portafoglio obbligazionario sia concepito ad hoc per assorbire gli shock e garantire una certa stabilità quando ce ne sarà più bisogno.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green