Le prossime olimpiadi tra Adidas e Nike si corrono in Cina

Come mai le azioni Adidas stanno sovraperformando il mercato? A guidare questo trend ci sono sicuramente due fenomeni.

- In primo luogo il governo tedesco ha concordato un nuovo pacchetto di incentivi da 130 miliardi di euro che include una riduzione dell’IVA dal 19% al 16% a partire dal 1 ° luglio. Ciò aumenterà il vento in poppa per il business in Germania ma, cosa ancora più importante, la direzione tedesca di ridurre l’IVA potrebbe essere seguita anche in altri paesi dell’UE, avviando un circolo virtuoso di ripresa dei consumi.

- In secondo luogo, l’evento più importante è stato l’annuncio di Adidas secondo cui le vendite del secondo trimestre in Cina sono superiori rispetto allo stesso periodo dell’anno scorso, sorprendendo il mercato. Oltre a sottolineare un rimbalzo del mercato cinese, Adidas sembra essere favorita in Asia rispetto ai prodotti Nike a causa delle tensioni tra Stati Uniti e Cina.

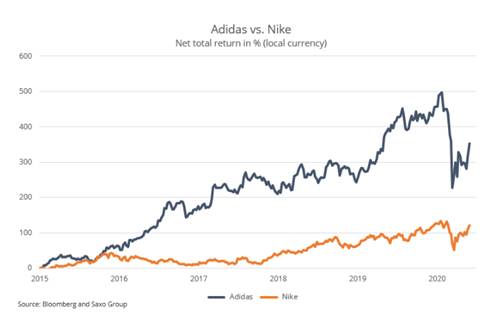

Sebbene il titolo tedesco sia rimasto più indietro rispetto a Nike nel rimbalzo di mercato, le azioni Adidas hanno ancora il 26% da percorrere prima di raggiungere il massimo storico. Questo sottolinea la febbre speculativa delle azioni statunitensi in forte accelerazione, mentre i numeri cinesi di oggi mostrano che Adidas ha un vantaggio sulla Nike nel mercato al consumo in più rapida crescita al mondo. Gli azionisti di Adidas possono inoltre godere del fatto che il titolo abbia registrato un rendimento totale del 352% dal 1 ° gennaio 2015, mentre le azioni Nike hanno prodotto il 121%.

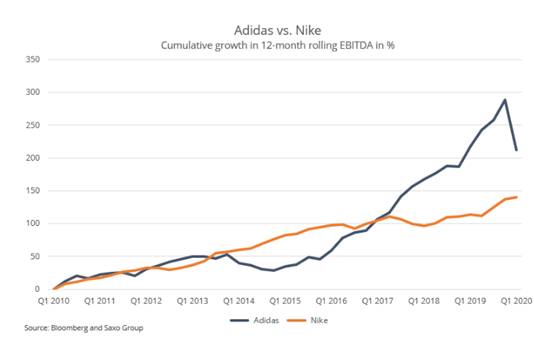

Adidas ha avuto due anni di cambiamenti strategici nel 2014-2015 che hanno poi messo la società in una tendenza al profitto aggressiva con l’EBITDA in crescita molto più veloce di Nike. La multinazionale statunitense si è infatti messa nei guai nel proprio mercato in Nord America, dove Adidas ha iniziato a fare meglio. Il recente declino dell’EBITDA di Adidas è dovuto al fatto che il loro Q1 termina a marzo e ha quindi avuto un impatto maggiore in tutte le aree geografiche rispetto alla Nike, il cui ultimo trimestre fiscale ha chiuso a febbraio e ha quindi registrato l’impatto di mercato solo in Cina.

I catalizzatori chiave per Adidas sono il miglioramento del margine EBITDA sebbene abbia finalmente raggiunto Nike con i margini operativi nel 2019; il potenziale ora è più limitato, ma le vendite online dirette ai consumatori sono un percorso verso margini più elevati su cui i tedeschi vogliono puntare. Sul fronte delle entrate, Adidas sembra godere di una crescita maggiore rispetto a Nike e le tensioni tra Stati Uniti e Cina potrebbero aggiungere un maggiore divario guidato dal business cinese. Per gli azionisti di Adidas dovrebbe anche essere un conforto che il titolo sia valutato con un rendimento del flusso di cassa atteso del 5% rispetto a quello del 2,8% di Nike.

I principali rischi per i titoli di consumo come Adidas e Nike sono i cambiamenti della filiera di settore e l’aumento dei costi del prodotto. La recessione economica prolungata è anch’essa un rischio rilevante poiché ovviamente la crescita economica guida la spesa dei consumatori. Infine, le valutazioni sui titoli azionari si stanno alzando e pertanto gli investitori dovrebbero fare attenzione a non pagare un sovrapprezzo per la crescita futura.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green