In un mondo con tassi e crescita contenuti, i Paesi emergenti risultano sempre più attraenti

La risposta di governi e banche centrali sia nel mondo sviluppato che in quello emergente è stata senza precedenti. In tutto il mondo i governi hanno lanciato un segnale molto forte in merito al loro impegno a fare tutto il necessario per aiutare le piccole aziende, i lavoratori e i disoccupati a superare la crisi da Covid-19. Sembra che abbiano fatto molto più di quanto ci si potesse aspettare all’inizio della pandemia e non c’è quindi dubbio che abbiano fatto abbastanza per tentare di evitare la recessione globale da molti attesa.

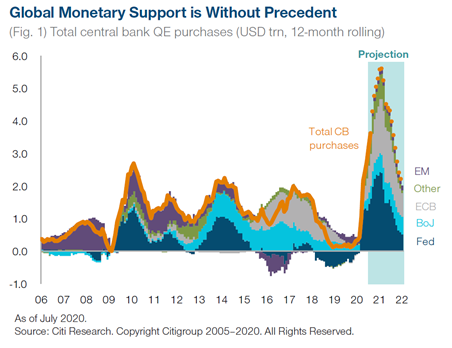

Ci si aspetta che a livello globale il QE delle banche centrali nel 2021 sarà più che doppio rispetto all’ultimo picco raggiunto nel 2010 dopo la crisi finanziaria globale (Figura 1).

Per dare una dimensione a questo fenomeno, in un periodo di 3-4 mesi la Fed ha adottato un QE circa doppio rispetto a quello introdotto durante l’intero periodo della crisi finanziaria globale tra il 2008 e il 2010.

Il coronavirus potrebbe cambiare il profilo di crescita dei mercati emergenti?

Per rispondere a questa domanda ha senso dividere i mercati emergenti in diversi gruppi. Nel primo troviamo la Cina, che pur essendo stato il fulcro originario del virus, mostra rendimenti da inizio anno per il segmento A-share in linea con quelli del NASDAQ, essendo stata l’economia con le migliori performance tra i principali Paesi del mondo e la prima a entrare in fase di ripresa.

Il secondo gruppo contiene gli esportatori di beni manifatturieri, come Corea e Taiwan, Paesi che pur essendo annoverati tra i mercati emergenti dovrebbero essere considerati come parte delle supply chain tecnologiche del mondo sviluppato. Nel terzo gruppo troviamo gli esportatori di commodity, come Brasile, Russia, Sudafrica e Medio Oriente.

Infine, il quarto gruppo contiene un numero esiguo di Paesi con diverse caratteristiche chiave in comune: dinamiche demografiche positive, un basso rapporto debito/Pil, tassi di interesse “normali” e tassi di crescita strutturale notevolmente superiori, come India, Indonesia, Filippine, Vietnam e Perù. Per gli investitori internazionali, questa è la parte veramente interessante dell’universo emergente.

Il fatto che il Covid-19 stia portando a un mondo in cui tassi di interesse e crescita saranno inferiori e più a lungo, poter investire nei Paesi emergenti del quarto gruppo, che mostrano una crescita più rapida, sarà sempre più importante. Molte multinazionali sembrano essere sempre più focalizzate sui Paesi del quarto gruppo, con l’idea di avviare le proprie operazioni qui. La pandemia non ha quindi modificato la mia convinzione che aree come l’India o il Sudest asiatico continuino a offrire interessanti opportunità di investimento.

Cosa aspettarsi nell’azionario globale, dopo il ribalzo più corto della storia?

La cautela è oggi ancora più necessaria rispetto a qualche mese fa, per diversi motivi. In primo luogo, stiamo vedendo una seconda ondata di casi – o un’estensione della prima ondata in alcuni casi – quindi i costi economici della crisi potrebbero essere più vasti e duraturi di quanto previsto. La ripresa resta fragile e persiste l’incertezza. In secondo luogo, le tensioni tra Usa e Cina potrebbero peggiorare prima delle elezioni di novembre. Terzo, le elezioni saranno un momento complesso. Una vittoria democratica vedrà probabilmente un brusco cambiamento di direzione nelle politiche e un nuovo regime normativo e fiscale.

Alla luce di questi rischi ho rimosso dal portafoglio le società che non sembrano più mostrare valore a causa dei prezzi elevati, nonostante le buone prospettive di crescita. È interessante notare che, oltre ai titoli che ci aspettiamo emergeranno come potenziali vincitori nel post-crisi, il nostro secondo sovrappeso è al momento sui titoli finanziari. Al di là di questi aggiustamenti, non è il momento giusto per diventare ultra-difensivi nel portafoglio, dato che a nostro avviso ci troviamo agli inizi di un nuovo ciclo per l’azionario.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green