Deal o no deal? Il dilemma di Brexit

Mentre si avvicina la scadenza effettiva di fine ottobre per definire i termini di un rapporto commerciale post-Brexit tra Regno Unito e Unione Europea, una cosa è evidente: la visione originale di un accordo di libero scambio globale ha lasciato il posto a due potenziali risultati limitati che non sono particolarmente differenti in termini di probabili effetti economici a lungo termine.

Scopriremo presto se le parti riusciranno a raggiungere un accordo quadro di un nuovo rapporto commerciale che entri in vigore il 1° gennaio 2021, o se si rassegneranno a uno scenario di no-deal su dazi e quote, come definito dall’Organizzazione Mondiale del Commercio.

Sterlina e mercato azionario UK potrebbero essere messi sotto pressione in assenza di un qualche tipo di accordo.

Gli svantaggi economici di un no deal superano quelli di un accordo quadro. Uno scenario di “no deal” creerebbe, a tutti gli effetti, un confine doganale tra Irlanda del Nord e Repubblica d’Irlanda (un membro dell’Unione Europea) e comporterebbe probabilmente disagi sotto forma di rigorosi controlli alle frontiere, code nei porti e un possibile sell-off sul mercato azionario.

Ma anche un accordo quadro potrebbe introdurre dei cambiamenti. Come nel caso di un no deal, limiterebbe la circolazione transfrontaliera delle persone tra l’Unione e il Regno Unito e creerebbe un confine doganale tra l’Irlanda del Nord e il resto del Regno Unito.

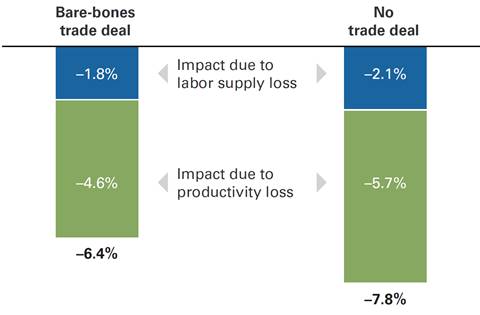

Vanguard stima che un accordo quadro provocherebbe un calo superiore al 6% del Pil inglese nei prossimi dieci anni, rispetto alle aspettative del Pil che avevamo formulato nel caso in cui il Regno Unito fosse stato in grado di mantenere le attuali regole commerciali con l’UE. L’ipotesi del no deal, invece, potrebbe peggiorare il calo a circa l’8%.

Long-run impact of Brexit on U.K. GDP

Notes: This figure shows the cumulative impact of Brexit on GDP by 2030. Productivity impact is estimated using a vector error correction model that incorporates a proxy for trade openness and foreign direct investment. Human capital growth is assumed to be unaffected by Brexit. Labor supply is assumed to grow at a similar rate to total population growth.

Sources: Vanguard calculations based on Macrobond and the U.K. Office of National Statistics.

Per dare un’idea della situazione, gli impatti immediati della Brexit sul Pil sono decisamente inferiori rispetto agli effetti economici della pandemia COVID-19. Ma mentre lo shock pandemico potrebbe attenuarsi una volta che la crisi si sarà placata, è probabile che gli effetti di Brexit persisteranno nel prossimo decennio e oltre.

Anche se non si dovesse raggiungere un accordo con l’UE nel breve termine, ciò non significa che in futuro non possa esserci un accordo commerciale permanente. Quando si cerca di agevolare il commercio, il primo con cui avere buoni rapporti di scambio è il proprio vicino di casa, che rappresenta circa la metà del proprio commercio. È chiaro che un accordo quadro sarebbe comunque un buon punto di partenza.

Implicazioni per gli investitori

Come spesso accade quando si verifica un importante evento di mercato, gli investitori dovrebbero aspettarsi un certo grado di volatilità nei prossimi mesi. Le specificità di Brexit sono difficili da prevedere e la percezione del rischio può cambiare rapidamente.

Ma crediamo che le aspettative sull’effetto di Brexit nel tempo sui fondamentali, come i profitti futuri, siano già state largamente prezzate dal mercato. Per gli investitori non si tratta quindi di sapere se Brexit influenzerà ulteriormente i prezzi delle varie asset class, ma di sapere se si pensa di avere una visione migliore degli altri di ciò che accadrà in futuro. Si tratta di un compito arduo che rafforza la convinzione di Vanguard che gli investitori debbano mantenere un portafoglio equilibrato tra classi di attività e aree geografiche in linea con un ben ponderato piano d’investimento a lungo termine.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green