Value in Italia, ora più che mai: ecco le aziende più resilienti

Nelle ultime settimane, la seconda ondata di contagi in Europa e gli spettri di un secondo lockdown tengono i mercati con il fiato sospeso. In questo ambito, gli investitori si stanno posizionando nuovamente sui cosiddetti “safe asset”, che in ambito azionario si traducono in quei titoli “quality” che continuano a registrare nuovi massimi nonostante l’elevato posizionamento del mercato.

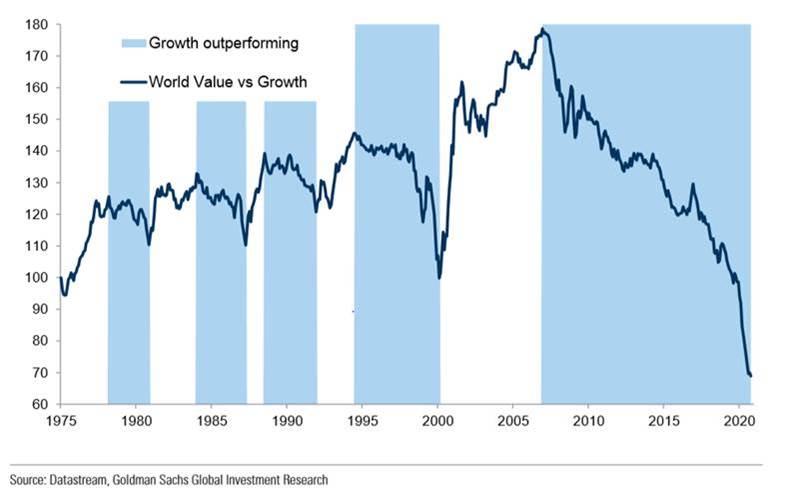

Come mostra il grafico in basso, il differenziale tra titoli growth e value in Europa è tornato ad allargarsi violentemente, aggiornando nuovi massimi storici. Questa dinamica dipende principalmente dai timori sulla crescita economica, dai massicci interventi di liquidità delle banche centrali e dai concreti rischi di inflazione ben al di sotto del target ancora per molti anni. Un contesto, tra l’altro, già ampiamente collaudato nell’ultimo decennio che ha visto il mercato growth sovraperformare ampiamente sul value.

Sicuramente le dinamiche macroeconomiche e le politiche delle banche centrali non cambieranno nel brevissimo periodo, ma avere un portafoglio totalmente investito in titoli con caratteristiche growth può presentare notevoli rischi. Ovviamente è impossibile prevedere il periodo esatto di inversione dello stile, ma proprio per questo motivo sarebbe opportuno iniziare gradualmente a drenare risorse (magari ad intervalli cadenzati) da uno stile all’altro.

Gli ultimi giorni potrebbero essere un ipotetico buon punto di ingresso, sulla base di un accurata selezione di titoli affidata ad una gestione attiva.

L’importanza del tempo

Mai come in questa fase storica le valutazioni e le previsioni degli analisti sono altamente incerte, data l’unicità del momento e la poca visibilità a breve termine da parte delle società. Questo ci porta ad analizzare le società sulla base della loro resilienza e sostenibilità del business a nuovi ed improvvisi shock, come un potenziale lockdown dell’economia.

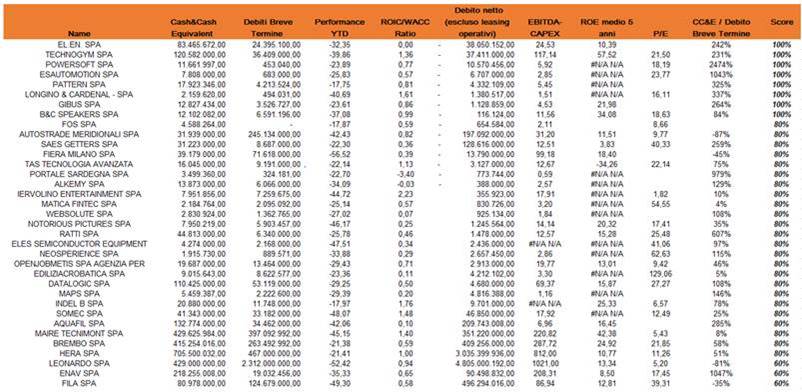

Dell’universo investibile italiano (escluso i finanziari) abbiamo quindi generato un punteggio sulla base delle seguenti variabili:

- Debito netto (escluso i leasing operativi)

- ROE medio degli ultimi 5 anni

- Cash&Cash Equivalent rispetto al debito a breve termine

- Performance da inizio anno

- Roic / Wacc ratio: la capacità di avere una redditività superiore al costo del capitale.

Lo scopo è quindi quello di individuare (in prima battuta a livello quantitativo), le società che nonostante le performance, godono di una solidità finanziaria tale da poter resistere ad uno shock come quello di marzo 2020. Non solo, la selezione di queste società deve tenere conto anche di un livello di redditività medio accettabile, in quanto auspicabilmente tenderanno a quei valori in un futuro prossimo. Infine, anche la presenza cassa in eccesso potrebbe rivelarsi un fattore chiave per una crescita organica nel medio periodo.

Vediamo quindi quali sono i primi 40 titoli che si piazzano meglio in base allo score:

Fonte: AcomeA SGR

Come possiamo vedere, la quasi totalità dei titoli tra le prime 40 posizioni sono Mid e Small Cap, caratterizzate da business con marginalità sostenibile, buona posizione di cassa e presenza internazionale. Inoltre, i titoli sopra evidenziati sono i più sensibili ad un “news flow” più costruttivo sia sul lato contagi che sul fronte vaccino.

Pertanto, riteniamo che nonostante il contesto attuale queste società mostrino fondamentali solidi e un interessante potenziale a medio-lungo termine.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green