Gli effetti del primo lockdown sulle imprese

Il primo lockdown ha avuto importanti conseguenze sul business delle imprese. Deloitte ha raccolto tra agosto e inizio ottobre il punto di vista di circa 1.600 CFO in Europa e in Italia, per capire gli impatti del Covid-19 su alcuni fattori chiave come: aspettative di ricavi, piani occupazionali e aree di investimento a cui le aziende stanno dando la priorità.

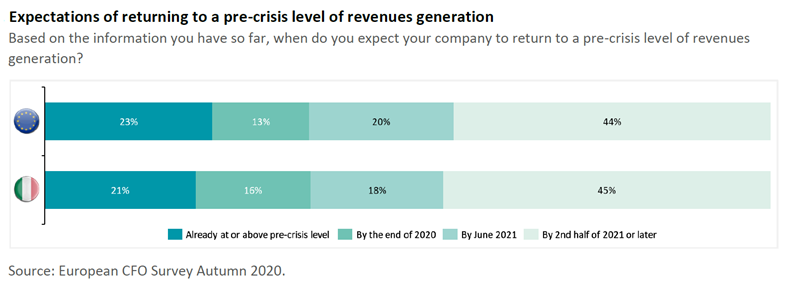

Andamento dei ricavi

L’indebolimento della domanda rimane una delle principali preoccupazioni e la maggior parte delle aziende deve ancora tornare al livello di fatturato pre-pandemia. Se in Italia, infatti, c’è un 21% di imprese che opera già a livello pre-COVID o superiore (in Europa è il 23%) e il 16% prevede di tornare ai livelli pre-crisi entro la fine dell’anno (13% in Europa), ben il 45% invece prevede di tornare su quei livelli di entrate solo nel secondo semestre 2021 o se non addirittura nel 2022 (44% in Europa).

A livello di settore, è nel turismo e nei viaggi che i CFO europei sono più negativi sulla ripresa: a livello europeo solo il 4% si aspetta una piena ripresa entro la fine del 2020 e l’84% si aspetta di tornare al livello di ricavi pre-crisi non prima della seconda metà del 2021. Anche nei trasporti e nella logistica, la maggioranza (54%) dei CFO, sempre a livello europeo, prevede di tornare ad un livello di ricavi precedente alla crisi solo entro la fine del prossimo anno o successivamente.

Diverse invece le prospettive in settori come le Life Sciences, con circa la metà dei CFO europei che afferma di essere già ai livelli pre-crisi, o prevede di riprendersi completamente entro la fine del 2020. Anche il 34% dei CFO europei nel settore Retail dichiara di operare già a livelli pre-Covid. Sebbene i blocchi abbiano avuto un effetto negativo immediato sui retailer, il volume delle vendite si è ripreso abbastanza rapidamente.

Andamento della forza lavoro

Rispetto a marzo, il numero di CFO europei che prevede un calo della forza lavoro delle proprie aziende nei prossimi 12 mesi è diminuito, ma solo leggermente, dal 47% al 41%. Le aspettative di assunzioni non sono distribuite in modo uniforme, con i CFO nei settori viaggi, turismo e auto generalmente negativi. Nel complesso, in Italia il 22% dei CFO prevede di aumentare la forza lavoro nella propria azienda nel prossimo anno, mentre il 34% prevede una diminuzione.

“Le misure messe in atto dai singoli governi per far fronte ai danni provocati dal lockdown primaverile hanno impedito un massiccio aumento della disoccupazione nei mesi passati”, spiega Riccardo Raffo, CFO Program Leader di Deloitte. “Tuttavia, la questione rilevante per la futura crescita economica è cosa accadrà al mercato del lavoro una volta terminati questi sussidi. La disoccupazione è già aumentata in tutta Europa dalla primavera”.

Piani di investimento

Nella prima metà del 2020, l’economia europea ha registrato la più profonda contrazione dalla seconda guerra mondiale. In seguito, l’attività produttiva in Europa si è ripresa rapidamente durante l’estate, determinando un aumento graduale della fiducia dei CFO europei.

Tra agosto e inizio ottobre infatti, la metà dei CFO in tutta Europa ha riferito di sentirsi più ottimista sulle prospettive finanziarie della propria azienda, rispetto ai mesi precedenti. La fiducia è migliorata in tutti i paesi presi in esame, anche se i CFO in Italia che si sentono meno ottimisti sono più numerosi (41%) rispetto a quelli ottimisti (37%).

In generale, il percorso di ripresa dell’economia rimane poco chiaro. La recrudescenza dei contagi potrebbe portare a maggiori licenziamenti e quindi a un calo della domanda interna, che di fatto rimane una delle prime preoccupazioni per i CFO, anche in Italia.

Le intenzioni di investimento rimangono modeste in tutta Europa, con il 38% dei CFO che prevede di ridurre le spese nei prossimi 12 mesi (41% in Italia), contro il 26% che prevede di aumentarle (22% in Italia).

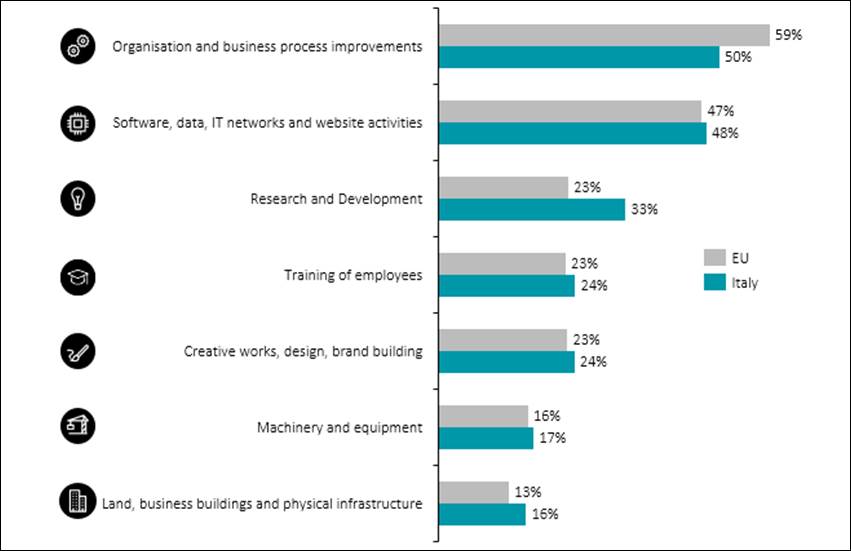

La pandemia COVID-19 ha rallentato la crescita economica ma ha sicuramente accelerato l’ascesa dell’economia digitale: circa il 60% dei CFO afferma di voler investire di più nel miglioramento dei processi aziendali con l’automazione (50% in Italia), mentre il 47% intende aumentare i propri investimenti in software, dati e reti IT (48% in Italia). La digitalizzazione è indicata come una delle principali priorità strategiche in quasi la metà dei paesi, mentre solo un anno fa lo era per un quinto di essi.

Priorità di dei CFO EMEA nei prossimi 12 mesi

Nei prossimi 12 mesi e rispetto alla situazione pre Covid-19, come cambieranno gli investimenti della Sua azienda nelle seguenti aree?

“I piani di investimento delle aziende sono particolarmente importanti poiché la pandemia sta profondamente rimodellando le economie. Mentre alcuni settori stanno avendo una ripresa più rapida, altri devono affrontare una strada lunga e incerta. I CFO per essere in grado di affrontare il cambiamento con successo, dovranno rivalutare i propri obiettivi di lungo periodo e scegliere i giusti investimenti per il futuro”, conclude Raffo.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green