Cauto ottimismo sul debito dei mercati emergenti

In questo inizio del 2021, siamo cautamente ottimisti sulle prospettive delle obbligazioni dei mercati emergenti. Due aspetti positivi fondamentali per l’asset class sono un atteso forte rimbalzo della crescita economica globale e una presidenza statunitense più prevedibile. Tuttavia, i prezzi sono già rimbalzati significativamente e non mancano i rischi. Per questo motivo pensiamo che un approccio selettivo sarà più importante che mai.

Sul fronte economico, prevediamo una ripresa forte, con una stima di crescita per i mercati emergenti del +6% da una contrazione stimata del -3,3% nel 2020, secondo il FMI. Questa crescita sarà guidata da una più ampia normalizzazione globale, supportata dalla diffusione dei vaccini. Importanti anche le prospettive economiche della Cina, poiché questa rappresenta la fonte principale della domanda per i mercati emergenti, soprattutto a livello di materie prime. La prevista crescita economica cinese di circa +8% nel 2021, da una contrazione stimata di -2,0% nel 2020, quindi è un fattore positivo fondamentale.

Quando la crescita aumenta, di solito aumenta anche l’inflazione, che normalmente tende a spingere le banche centrali ad alzare i tassi di interesse. Tuttavia, le condizioni attuali sono lontane dalla normalità. Anche prima che il Covid-19 colpisse, l’inflazione nel mondo era stata insolitamente bassa per molto tempo e tutto indica che i tassi di interesse resteranno a lungo agli attuali livelli storicamente bassi. Questo, insieme al continuo sostegno da parte della spesa pubblica, comporta certamente un contesto favorevole per i bond dei mercati emergenti.

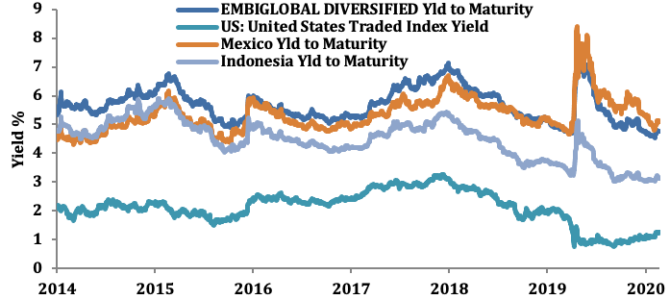

Infatti, mentre i tassi d’interesse sono estremamente bassi a livello globale, le obbligazioni dei mercati emergenti offrono ancora tra i migliori rendimenti disponibili. Per esempio, i rendimenti dei titoli di stato a 10 anni del +6% e del +5% rispettivamente in Indonesia e in Messico sono multipli dell’attuale +1% del Treasury americano. Questo divario dovrebbe continuare a sostenere la domanda di obbligazioni dei mercati emergenti. Questo in particolare riguarda gli investitori globali “affamati di rendimenti” focalizzati sul reddito.

Rendimenti dei bond emergenti a confronto con quello del Treasury americano

Fonte: JP Morgan (dati al 31 dicembre 2020)

Fonte: JP Morgan (dati al 31 dicembre 2020)

Un altro sviluppo favorevole per i mercati emergenti è il recente cambio di leadership degli Stati Uniti. Sotto il presidente Biden, la politica estera degli Stati Uniti sarà più familiare e più prevedibile. Il ritorno alla “normalità” sarà più evidente nella politica commerciale. Anche se le tensioni commerciali non scompariranno certamente, il nostro scenario base è che la nuova amministrazione Biden userà lo strumento dei dazi meno frequentemente. Questo è positivo per i mercati emergenti orientati all’esportazione, specialmente la Cina e i paesi vicini profondamente integrati nella sua supply chain.

Tuttavia, sebbene il contesto generale sembri buono, la domanda chiave per gli investitori è: quanto questo si rifletterà nei prezzi? La risposta è: probabilmente un bel po’. Dopo il periodo di picco dei timori legati alla pandemia alla fine di marzo 2020, abbiamo visto una ripresa sostenuta delle obbligazioni dei mercati emergenti. Questo ha reso la situazione complessiva delle valutazioni un po’ meno convincente.

Implicazioni per gli investimenti

Oltre a vigilare sulle valutazioni, gli investitori devono essere consapevoli dei rischi. A questo proposito, i timori si concentrano su una ripresa più lenta del previsto per l’economia globale. Ad esempio, un rallentamento nella distribuzione dei vaccini, comporterebbe più tempo per ritornare alla normalità economica. Altri rischi chiave includono l’aumento dei rendimenti del tesoro USA e/o una forza sostenuta del dollaro americano. Entrambi tenderebbero a rendere gli asset dei mercati emergenti relativamente meno attraenti per gli investitori globali.

Pertanto, riteniamo che il contesto attuale richieda una maggiore selettività. In termini di segmenti, le aree che sembrano ancora relativamente convenienti sono i titoli di stato sovrani a più alto rendimento e le obbligazioni in valuta locale. Le obbligazioni sovrane High Yield dei mercati emergenti (note anche come mercati di frontiera) sono da tempo in ritardo rispetto alla compressione degli spread delle obbligazioni High Yield statunitensi. Un ritardo che si è accentuato nell’ultimo anno, ampliando ulteriormente lo spread tra i due mercati.

In termini di debito emergente in valuta locale, la prolungata forza del dollaro USA è stato un fattore chiave della sottoperformance negli ultimi dieci anni. Questo fa certamente apparire l’asset class a buon mercato su base relativa. Inoltre, se l’aumento della spesa pubblica degli Stati Uniti portasse a un dollaro più debole come ampiamente previsto, ciò sarebbe particolarmente positivo per questa asset class.

Infine, un altro segmento relativamente interessante sono le obbligazioni societarie dei mercati emergenti. Qui, in netto contrasto con i paesi sviluppati, le aziende hanno trascorso gran parte dell’ultimo decennio a ridurre il proprio livelli di debito. Questo ha migliorato la loro posizione di credito e riduce la probabilità che non siano in grado di pagare i propri debiti.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green