Equity emergente: dove ricercare le migliori opportunità

Nonostante il rally degli ultimi mesi, l’universo azionario emergente continua ad offrire opportunità interessanti di investimento. Tuttavia, per coglierle appieno, a nostro avviso, è fondamentale utilizzare un approccio di investimento attivo spostando il radar d’azione dalla tradizionale composizione dell’indice emergente di riferimento verso titoli “value” e, in particolare, nelle small e mid cap. Riteniamo, infatti, che investire su questo mercato tramite strumenti passivi (come Etf) potrebbe non soltanto riflettere inadeguatamente l’enorme potenziale di crescita sottostante di queste economie, ma anche esporre l’investimento a rischi molto marcati di concentrazione a livello di paese, settore e titoli.

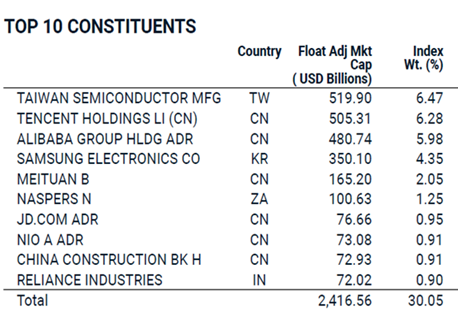

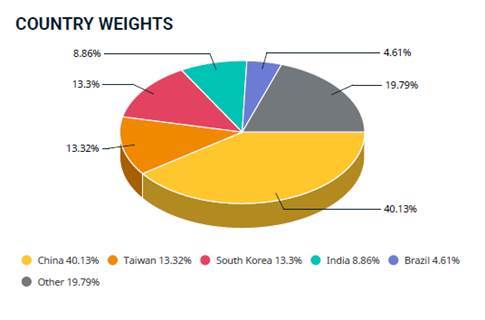

Come evidenziato dalla figura 1 in basso, circa il 30% dell’intero universo azionario emergente (come rappresentato dall’Indice MSCI EM) è, infatti, rappresentato da appena 7 titoli su un totale di 1380. Queste 7 società (Tsmc, Alibaba, Tencent, Meituan, Samsung Electronics, Naspers e Jd.com) sono tutte attive nel settore tecnologico in senso ampio (e-commerce, semiconduttori, sistemi pagamenti digitali, gaming, food delivery), sono per la maggior parte cinesi e sono tutte asiatiche, tranne Naspers (sudafricana) che però è in questa lista prevalentemente perché detiene indirettamente circa il 30% di Tencent. Se si scorre la lista si scopre poi che il successivo 48% dell’indice è rappresentato da 267 titoli mentre l’ultimo 25% del Msci Em è spalmato su ben 1124 aziende. La concentrazione, inoltre, non si limita ai singoli titoli ma si estende anche a livello geografico con più del 75% dell’intero indice rappresentato da appena 4 paesi (Cina, Sud Corea, Taiwan ed India) e l’intera Asia che da sola costituisce più dell’80% dell’Msci Em. È bene far notare inoltre come la Cina da sola pesi più del 40% dell’universo investibile e considerando i recenti Ipo a Hong Kong (come Kuaishou, il Tik Tok cinese) la situazione in futuro probabilmente peggiorerà. Anche a livello settoriale, i titoli tecnologici in senso allargato costituiscono ormai quasi il 40% dell’intero indice.

Figura 1: scomposizione MSCI Emerging Market (fonte: MSCI)

Queste elevate concentrazioni all’interno dell’indice MSCI EM non sono una novità. In passato, erano i basic materials a farla da padrone con circa il 30% di rappresentazione ma, rispetto ad allora, oggi sono profondamente cambiati i contributi alla performance, le capitalizzazioni, le valutazioni e, in generale, l’influenza sproporzionata di singoli titoli sul paniere. Se guardiamo alla performance negli ultimi 10 anni, che è stata del 63%, per oltre 1/3 questa è stata determinata dai primi 7 titoli dell’indice che durante il periodo hanno più che raddoppiato il loro peso in portafoglio. L’analisi non cambia se restringiamo l’orizzonte temporale: negli ultimi 13 mesi quasi il 65% dell‘intera performance dell’indice è spiegato dai primi 7 titoli, mentre da inizio anno questa cifra è nell’intorno del 45%.

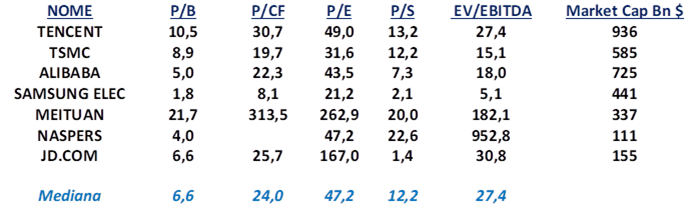

Come è logico attendersi le valutazioni di queste aziende non sono propriamente a buon mercato, come illustrato nella tabella 1.

Tabella 1: multipli di mercato big tech emergenti (fonte: Bloomberg)

In estrema sintesi, riteniamo che le valutazioni dei titoli tecnologici del Msci Em (un 30% abbondante dell’indice stesso come dicevamo) stiano già scontando tassi e aspettative di crescita forse eccessivamente ottimistiche. Per continuare a sovraperformare, questi giganti del tech dovranno continuare a battere le stime sempre più alte degli analisti, cosa che storicamente la maggior parte delle aziende non riesce a realizzare in modo continuativo. È utile inoltre ricordare che generalmente la sovraperformance dei primi 10-20 titoli di un indice non è destinata a perdurare nel tempo con il loro excess return che si appiattisce nel medio periodo.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green