Investimenti sostenibili, perché stanno crescendo

Su uno degli ultimi voli che ho preso prima della pandemia, atterrando a Milano, mi aspettavo di sentire la solita frase: “Last year 90% of our flights arrived on time”. Con mia sorpresa invece l’assistente di volo ha pronunciato una frase diversa: “With our flight you contributed to decrease the emission of CO2 by 20%”. Sebbene l’intento di un simile annuncio potrebbe celare una semplice strategia di marketing, questa vicenda ci dice molto su quali siano le preoccupazioni principali dei nostri tempi (Covid a parte). Ricordare al cliente che il suo impatto ambientale è stato “inferiore di quello che sarebbe stato volando con una compagnia concorrente” rappresenta un messaggio volto a soddisfare il consumatore in modo nuovo: non si pensa solo a “risparmiare tempo e denaro”, ma all’interesse altrettanto egoistico (e legittimo) di ridurre il proprio impatto sul pianeta.

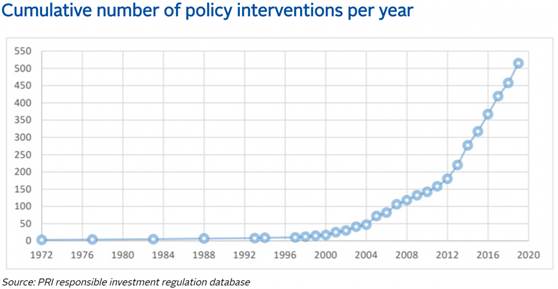

Con l’arrivo della pandemia e della recessione, il 2020 avrebbe potuto portare con sé un rallentamento degli investimenti sostenibili da parte delle aziende e dei governi che necessitano di far fronte a nuove emergenze e priorità. Tuttavia, anche in questa situazione imprevedibile, abbiamo assistito a una continua e inesorabile spinta verso la transizione ecologica, un processo a detta di alcuni, ancora non sufficientemente profondo per ridurre i rischi, ma ormai in moto. Questo fatto emerge chiaramente analizzando le attività degli attori coinvolti a vario titolo nella transizione verso un modello economico più sostenibile. Nel 2020 governi e regolatori hanno continuato a prendere azioni decisive per ridurre il riscaldamento globale, spesso nell’ambito dell’accordo di Parigi. Sul fronte investimenti abbiamo visto sviluppi importanti della EU Taxonomy, un protocollo che mira a standardizzare la disclosure e a facilitare la due diligence di investimenti sostenibili. La Cina, il maggior consumatore di risorse energetiche fossili al mondo, ha annunciato a sorpresa di voler diventare Carbon neutral entro il 2060, cominciando a ridurre le proprie emissioni già a partire dal 2030. Il grafico mostra la crescita esponenziale delle revisioni delle politiche su tematiche ambientali dal 1972. Una traiettoria che non che non si è inclinata neppure di fronte alla pandemia.

Lo scorso 21 settembre, Airbus ha rivelato che entro il 2035 dovrebbero essere lanciati sul mercato i primi aerei commerciali a zero emissioni. Si tratta di una notizia dal forte valore simbolico, che può dare un senso di quanto stia avvenendo e di quanto continuerà ad avvenire nello sviluppo tecnologico dei prodotti offerti dalle aziende ai consumatori. Le aziende devono adeguarsi alla volontà di consumatori sempre più esigenti, alle nuove normative imposte dai regolatori (che hanno un effetto molto più rapido e diretto) e anche agli investitori, i cui flussi di capitale sono sempre più orientati a penalizzare le aziende che hanno delle esternalità negative sulla società. Se i governi tracciano la rotta, le aziende sono il tassello necessario a guidare il cambiamento.

2020 anno record per gli investitori

Per gli investitori il 2020 ha rappresentato un anno record per l’aumento di masse di prodotti sostenibili, raccogliendo, secondo le stime dell’Investment Association, 7 triliardi di dollari nei primi 3 trimestri del 2020, più che triplicando i 1.9 triliardi del 2019. Il flusso dei capitali verso le aziende più virtuose e resistenti a rischi ambientali è un trend in forte crescita che sembra praticamente inarrestabile, anche a causa dello sviluppo della regolamentazione.

Quello che ci preme sottolineare è che il cambiamento che sta avvenendo è supportato da un processo di tipo adattivo tra le varie parti coinvolte che tende ad autoalimentarsi attraverso un meccanismo che potrebbe aumentare nel tempo la trazione del processo: ogni attore coinvolto stimola e viene stimolato dall’azione degli altri. Le aziende adottano atteggiamenti più sostenibili per accaparrarsi il favore di consumatori e investitori, i consumatori premiano queste aziende aumentando il loro giro d’affari, questo migliora la performance relativa da un punto di vista finanziario aumentando ancor di più l’appetibilità di questi titoli per gli investitori e così via. Purtroppo, tale processo a oggi non è ancora sufficiente a raggiungere i target prefissati per il contenimento degli impatti ambientali, e in tale contesto sono ancora tante le aziende e i paesi in ritardo rispetto agli obiettivi prestabiliti. Per gli investitori, questo crea da un lato l’esigenza di contribuire e stimolare il cambiamento e dall’altro quello di gestire i rischi legati alla transizione.

Gli investimenti sostenibili cambieranno il modo di investire?

Il mondo della finanza e degli investimenti ha un ruolo primario nell’indirizzare l’operato delle aziende e dei governi. Se i capitali vengono canalizzati verso le aziende virtuose da un punto di vista delle esternalità sociali, si vanno a penalizzare quelle che sono percepite come produttrici di esternalità negative nei confronti della società. Ciò aumenterà i costi di finanziamento delle aziende meno sostenibili, ponendole di fronte alla revisione delle proprie pratiche. A queste pressioni sul modello di finanziamento si aggiungono le varie pressioni regolamentari che presumibilmente diventeranno sempre più stringenti nei prossimi anni. Ci sono poi i rischi finanziari connessi al cambiamento climatico. I rischi ambientali per le aziende diventeranno sempre più rilevanti anno dopo anno, non solo a causa degli impatti diretti del riscaldamento globale e dell’inquinamento, ma anche del cambiamento delle preferenze dei consumatori. Tutti questi fattori di rischio non possono essere ignoranti e ci aspettiamo che diventeranno sempre più rilevanti nei prossimi anni.

Gli investimenti sostenibili sovraperformeranno gli investimenti non sostenibili?

Una delle responsabilità fiduciarie del gestore risiede nella protezione e nell’accrescimento del capitale dell’investitore. La domanda che ci dobbiamo porre, sempre in un’ottica di lungo termine, è se, alla luce di questi fattori di rischio, optare per investimenti sostenibili sin da oggi possa condizionare le performance, positivamente o negativamente. Domande come “gli investimenti sostenibili avranno rendimenti maggiori poiché attireranno maggiori flussi?” oppure “riducendo il paniere di aziende investibili e introducendo nella scelta dell’investimento variabili non prettamente finanziarie, limito le mie scelte e dunque il rendimento atteso?” sono sempre più frequenti nei dibattiti degli investitori. Sarebbe magnifico se sapessimo con base certa che gli investimenti ESG potranno fornire rendimenti maggiori di quelli standard. Purtroppo, l’evidenza non è così chiara e, anche se lo fosse, non è detto che ciò che è vero oggi continuerà a essere vero domani. Ci sono sicuramente dei vantaggi che le compagnie con rischi ESG minori avranno da un punto di vista finanziario. McKinsey & Company ne ha identificati cinque: incremento della quota di mercato, riduzione dei costi di finanziamento e di compliance, minimizzazione degli interventi di regolamentazione e compliance, miglioramento della produttività dei lavoratori, ottimizzazione degli investimenti di lungo termine. Queste cinque variabili sicuramente influenzeranno la qualità dei bilanci e la rischiosità operativa delle aziende, ma dal punto di vista di un investimento finanziario, determinare se ESG sarà un fattore che porterà un extra rendimento significativo e costante nel lungo periodo significa capire se i rischi ESG sono e saranno correttamente prezzati nelle valutazioni di mercato. Da un lato un accesso più semplice al mercato dei capitali ne dovrebbe incrementare le valutazioni, a beneficio degli investitori che ne hanno acquistato le quote; dall’altro le aziende meno sostenibili dovranno offrire un premio al rischio maggiore (e quindi ad esempio cedole maggiori) se vorranno finanziarsi, incrementando a loro volta il rendimento atteso per l’investitore. Bisogna capire dunque se questo premio al rischio sarà sufficiente a remunerare i rischi ESG ad esso connessi, i quali continuano ad essere estremamente difficili da quantificare in termini finanziari: l’impatto dei rischi sociali e ambientali sul valore degli investimenti non è semplice, sia perché la loro entità è difficile da misurare, sia perché molti dei fattori verranno ad esistere tra 20 o 30 anni, dove i modelli finanziari spesso fermano le proprie valutazioni.

Senza saltare a conclusioni affrettate, ciò che possiamo prevedere è che la differenza tra investimenti ESG e investimenti normali è andata sempre più scemando man mano che le aziende adottano pratiche migliori e le regolamentazioni diventano sempre più stringenti. In secondo luogo, sarà sempre più evidente che con un’ottica di investimento di lungo termine il rapporto fiduciario tra asset manager e asset owner non risiede unicamente nella stabilità finanziaria, ma nella massimizzazione della funzione di utilità del risparmiatore che considera anche aspetti non finanziari. Questo dovrà per forza di cose emergere nelle abitudini e nelle prassi dei processi di investimento, trasformando quello che ad oggi rappresenta l’eccezione (l’investimento sostenibile) in regola. Nella nostra gestione e nella nostra offerta terremo sempre più in considerazione questi aspetti.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green