Vendite massicce sul mercato obbligazionario: ci siamo?

La pandemia ha spostato per sempre il baricentro dei tassi?

Negli ultimi quarant’anni, i tassi d’interesse sono scesi incessantemente. Il COVID-19 invertirà anche questo trend, come ha fatto per molti altri? A prima vista, potrebbe sembrare di sì.

Dopotutto, lo scoppio della pandemia ha causato una spesa senza precedenti da parte dei governi di tutto il mondo, a prescindere dalle loro reali possibilità, con la decisione drastica, presa nel giro di poche settimane, di un simultaneo allentamento monetario e fiscale. Alcuni Paesi sono prossimi ad adottare il tipo di finanziamento della spesa pubblica da parte delle banche centrali previsto dalla Teoria Monetaria Moderna, una misura fino a poco tempo fa ai margini del pensiero economico.

Quindi, con capi di governo apparentemente disponibili a lasciar lievitare il debito pubblico, il mondo sta per entrare in una fase in cui i tassi di interesse e l’inflazione saranno molto più elevati? In breve: è davvero finita per le obbligazioni?

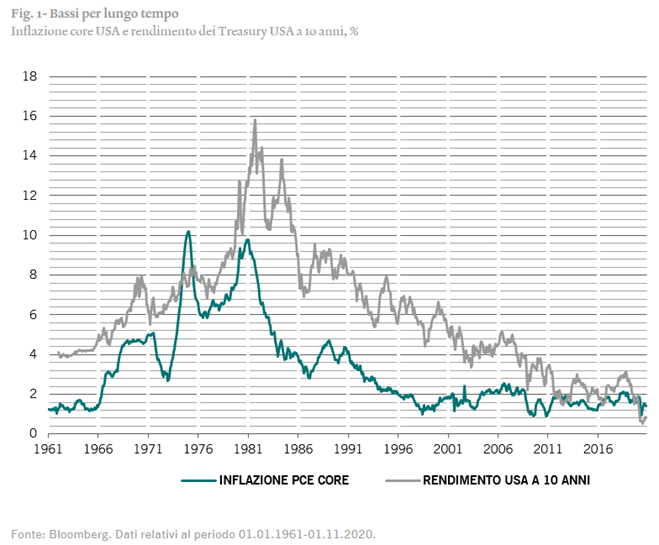

Nonostante nei mercati sviluppati i tassi di interesse siano già bassi e i livelli dello stimolo monetario senza precedenti, non riteniamo probabile un imminente aumento dell’inflazione né, tanto meno, una brusca inversione di tendenza del movimento al ribasso dei tassi. Anche se stiamo emergendo da quello che è stato il più grande colpo inferto alla crescita globale dalla seconda guerra mondiale in poi, in realtà le pressioni inflazionistiche tendono per il momento al ribasso. L’inflazione rimane negativa in molti Paesi europei e molto bassa in altre grandi economie sviluppate, come il Giappone. Negli Stati Uniti, l’inflazione è sotto controllo, mentre in Cina sembra aver raggiunto il picco.

I fattori ciclici possono provocare alcuni cambiamenti a breve termine delle aspettative di mercato sui tassi di interesse, ma i tassi ufficiali dovrebbero rimanere bassi nel prossimo futuro, in modo tale da consentire all’economia globale di riprendersi dopo lo shock della pandemia. La Federal Reserve statunitense ha impiegato diversi anni per aumentare i tassi dopo l’ultima recessione verificatasi durante la crisi finanziaria globale del 2008-2009. Alla luce del nuovo quadro politico della Fed, delle dimensioni del suo bilancio e del fatto che l’inflazione è, in media, inferiore di circa lo 0,5% rispetto ai livelli di fine 2009, riteniamo che questa volta potrebbe volerci ancora più tempo.

Uno dei principali cambiamenti macro-politici che probabilmente contribuirà a mantenere bassi i tassi è l’erosione costante del “Washington Consensus”. Il termine è stato coniato dall’economista inglese John Williamson nel 1989 per descrivere il pacchetto standard di austerità (contenimento della spesa pubblica), deregolamentazione, liberalizzazione del commercio e moneta stabile prescritto dalla Banca Mondiale e dal Fondo Monetario Internazionale per invertire la crisi che affliggeva i mercati emergenti all’epoca.

Proprio come la crisi finanziaria globale del 2008 ha portato alla defenestrazione dell’ortodossia della politica monetaria, la pandemia di COVID-19 ha ucciso il conservatorismo fiscale. Nel suo ultimo blog “Continued Strong Policy Action to Combat Uncertainty”, il direttore generale dell’FMI Kristalina Georgieva ha esortato il mondo sviluppato ad aumentare la spesa pubblica e a evitare un abbandono prematuro dello straordinario sostegno politico. Ha raccomandato, inoltre, investimenti sincronizzati per le infrastrutture globali. L’intervento dei governi nell’economia è destinato a crescere in tutto il mondo sviluppato. Le imposte dovranno presto aumentare per poter ripagare il nuovo debito. Tutto ciò si aggiunge alla minore produttività e, cosa altrettanto importante, alle pressioni deflazionistiche.

Allo stesso tempo, le prospettive per la crescita economica rimangono deboli. La recente guerra commerciale tra Stati Uniti e Cina ha rallentato la tendenza alla globalizzazione che era già da tempo in atto. Ed è improbabile che le tensioni tra Cina e Stati Uniti si attenuino, nonostante il cambiamento ai vertici del governo statunitense. Anche la regolamentazione sta aumentando, con i Paesi che stanno lottando contro il cambiamento climatico, e ciò potrebbe comportare una crescita più lenta e pressioni deflazionistiche.

Ci sono poi alcune potenti forze strutturali che continueranno a pesare sull’inflazione e sulla crescita, in modo forse ancora più accentuato nel mondo post-COVID. Queste includono:

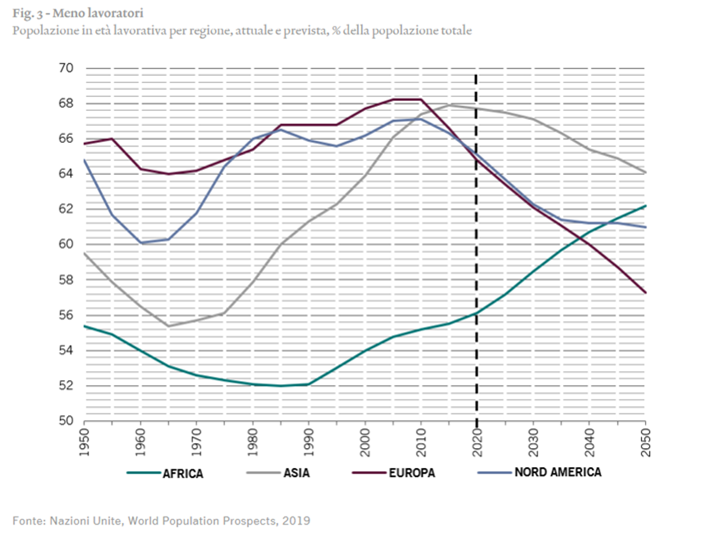

- Invecchiamento della popolazione e riduzione della forza lavoro: Non solo le popolazioni di molti Paesi stanno invecchiando e i baby boomer iniziano ad andare in pensione, ma anche la reazione politica contro l’immigrazione nella maggior parte del mondo sviluppato sta accelerando il processo. Con una popolazione attiva destinata a diminuire e la crescita della produttività ancora fiacca, i tassi reali di crescita economica dovrebbero rimanere inferiori alla media, mantenendo bassi i tassi di interesse.

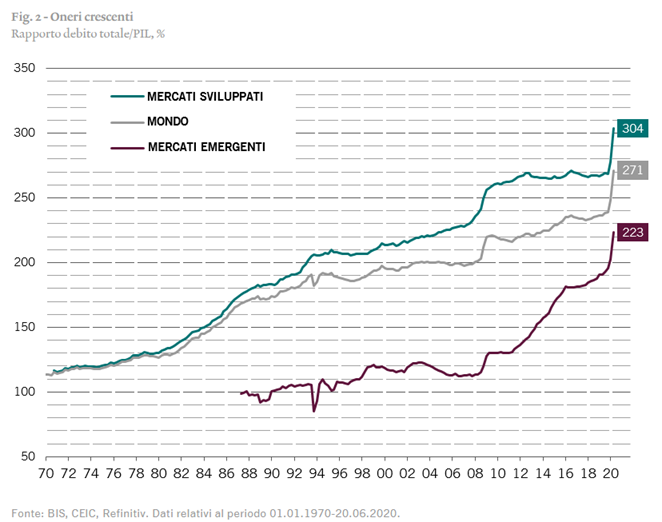

- Sempre più indebitati. Il debito è aumentato esponenzialmente durante questa crisi, raggiungendo livelli che superano quelli registrati subito dopo la Seconda guerra mondiale. L’economia dovrà destinare maggiori risorse per ripagare questo debito, penalizzando la crescita della produttività, sempre a spese della ripresa economica e dell’inflazione.

- La continua integrazione del mondo emergente nella catena del valore globale. Per quanto la globalizzazione abbia subito una battuta d’arresto, questa crisi ci ha mostrato come il nostro mondo sia interconnesso e quanto sarà costoso e difficile tornare al protezionismo e invertire la crescente influenza internazionale dei mercati emergenti. Potremmo assistere al rafforzamento dei blocchi commerciali regionali negli Stati Uniti, nell’eurozona e in Cina, ma questi includeranno sia i Paesi sviluppati che quelli emergenti.

Il dibattito sulla politica economica è cambiato; gli stimoli fiscali avranno un ruolo maggiore nel sostenere la crescita. Tuttavia, questo non significa necessariamente una maggiore inflazione e, nonostante la crescita tenda ad aumentare di pari passo con la crescita della spesa pubblica, tali effetti sono generalmente di breve durata.

Cambieremmo idea sul tema “tassi bassi per lungo tempo” se a un certo punto la spesa fiscale venisse finanziata direttamente dalla stampa di moneta da parte delle banche centrali, aggirando i mercati e il settore finanziario. Ma, al momento, gli ostacoli legali sono ancora notevoli in molti Paesi e un cambiamento richiederebbe molto tempo.

Riteniamo anche di non aver visto un coordinamento sufficiente a giustificare un atteggiamento di cautela. Il Washington Consensus forse appartiene al passato, tuttavia ciò non significa che ci muoveremo esattamente nella direzione opposta. A nostro avviso, l’ipotesi che negli Stati Uniti i Democratici eserciteranno piena discrezionalità nei loro piani di spesa ci pare ottimistica. Il segmento più centrista del partito democratico è contrario alle pesanti spese fiscali e all’aumento delle imposte. Inoltre, la presenza del processo di ostruzionismo (che richiede una maggioranza del 60% del Senato per approvare una legge) significa che sarà difficile per Joe Biden ottenere l’approvazione in Senato per notevoli aumenti della spesa e che potrebbe dover far più ricorso a ordini esecutivi. Nel Regno Unito, l’allentamento dei cordoni della borsa da parte del Ministro del Tesoro non è stato accompagnato dalla promessa che questo atteggiamento andrà avanti per sempre. Infatti, il Ministro ha già parlato dei costi del COVID-19 e del congelamento degli stipendi nel settore pubblico. Nell’Europa continentale, nel frattempo, non abbiamo ancora assistito all’attuazione del piano fiscale comune, il cui ampliamento non è nemmeno preso in considerazione per il momento.

Tutto ciò significa che le banche centrali continueranno a fare il lavoro pesante, offrendo un sostegno economico tramite il quantitative easing e sostenendo un’ulteriore offerta di obbligazioni emesse dagli emittenti sovrani. Secondo noi, quindi, i tassi rimarranno bassi ancora per un bel po’!

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green