Perché stanno soffrendo i segmenti di maggior qualità?

Le crescenti aspettative che ruotano intorno al cammino di ripresa e al tema dell’inflazione stanno generando al momento un impatto negativo su quei segmenti di mercato caratterizzati da una qualità più elevata e una duration più lunga. E’ da un pò di tempo che la duration del mercato del credito è in fase di aumento, con una conseguente maggiore sensibilità ai movimenti del mercato dei titoli di Stato all’interno di un vero e proprio cuscinetto di carry che proviene dalle cedole.

Dinanzi all’aumento dei tassi ci stiamo di fatto abituando ad una maggiore volatilità, con movimenti anche di 10 punti base al giorno sul decennale statunitense che stanno ormai diventando sempre più frequenti. Livelli stabilmente elevati di volatilità dei tassi aggiungono una dose ulteriore di incertezza per gli investitori, poiché i rendimenti totali sono condizionati dalle fluttuazioni sia di spread che di interessi, piuttosto che dalla componente carry, più affidabile.

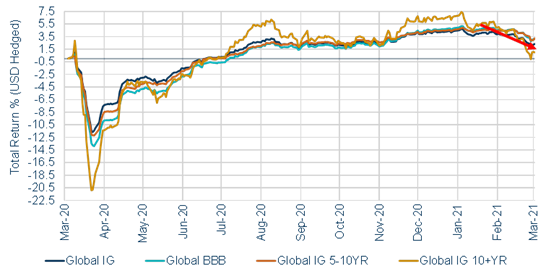

Se guardiamo al segmento investment grade, possiamo renderci conto come alcune fasce del mercato non siano lontane da rendimenti negativi se adottiamo una prospettiva ad un anno. Per esempio, l’investment grade globale a 10 anni (o più) è adesso inferiore all’1% con la maggior parte delle altre fasce che stanno già cancellando 6-9 mesi di rendimento totale solo dall’inizio dell’anno. Portando all’estremo questo concetto e prendendo in considerazione l’investment grade statunitense a 15 anni (o più), ci rendiamo conto che questo segmento è in calo su base annua.

Ciò significa che si dovrebbe acquistare il calo? Per rispondere a questa domanda è sufficiente controllare come si siano mossi gli spread nel corso degli ultimi 12 mesi, e sono circa 40 punti base più ridotti per quei mercati.

Source: Federated Hermes, ICE Bond Indices

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green