Non c’è modo di sfuggire al mercato obbligazionario

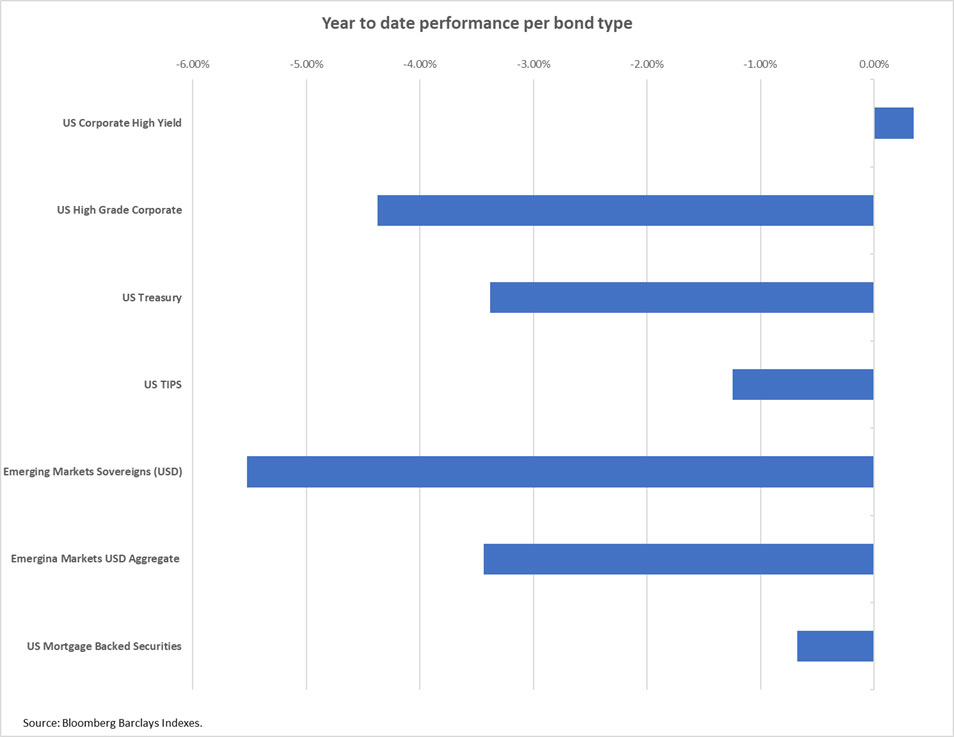

In questo trimestre, il mercato obbligazionario si troverà a corto di opzioni. Quello che lo scorso anno era considerato un investimento sicuro è troppo rischioso ora che i timori sull’inflazione e l’ottimismo verso il futuro stanno provocando un aumento dei tassi di interesse. Tutto, dalle obbligazioni sovrane ai mercati emergenti e alle società investment grade, sta rapidamente perdendo valore. L’unica parte del mercato del reddito fisso che potrebbe chiudere il primo trimestre dell’anno in territorio positivo sono le cosiddette obbligazioni spazzatura. Tuttavia, è facile prevedere che la loro luna di miele finirà presto poiché la pressione aumenta a causa dell’aumento del costo del capitale.

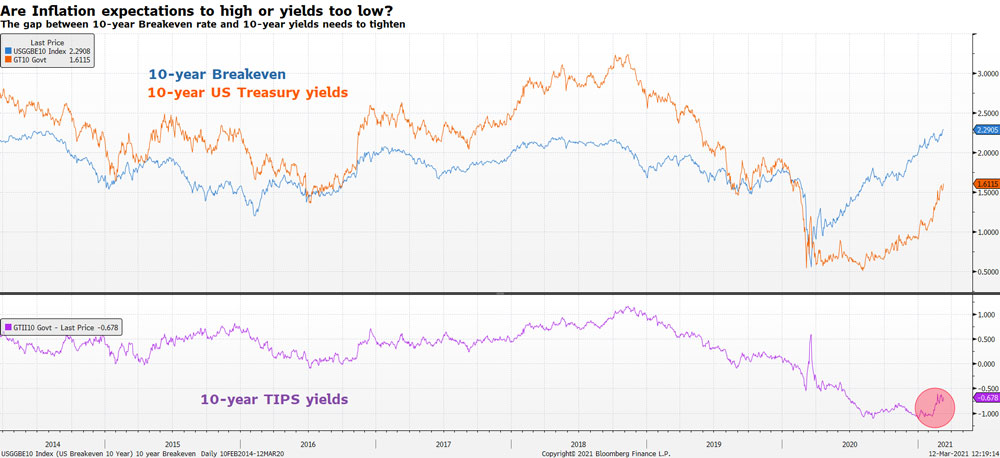

Rendimenti reali più elevati minacciano gli asset rischiosi

Nonostante il fatto che la curva dei rendimenti degli Stati Uniti si sia irrigidita al ribasso dallo scorso agosto, quest’anno le cose sono completamente diverse a causa di ciò che sta accadendo con i tassi di interesse reali. Nella seconda metà del 2020 i rendimenti nominali sono aumentati mentre i rendimenti reali sono diminuiti, offrendo alle aziende condizioni finanziarie più facili. A dicembre, i rendimenti TIPS a 10 anni hanno toccato un minimo storico a -1,1%. Questa tendenza ha suggerito che l’irrigidimento della curva dei rendimenti nominali fosse interamente dovuto ad un trend di reflazione che ha visto aumentare i rendimenti nominali sulla base di una maggiore inflazione stimolata da una migliore crescita economica. Tuttavia, dall’inizio del 2021, qualcosa è cambiato: i rendimenti reali hanno iniziato a salire insieme ai rendimenti nominali, indicando che il costo del capitale è improvvisamente in aumento.

Il maggior costo del capitale influisce negativamente sulle attività rischiose. Tuttavia, i tassi devono aumentare rapidamente e rimanere alti per provocare una profonda svendita. Sebbene in precedenza ci fosse molto tempo per rivalutare il rischio prima che rendimenti nominali più elevati potessero innescare una notevole svendita, ora crediamo che tale svendita potrebbe concretizzarsi presto, ovvero nel momento in cui i rendimenti del Treasury a 10 anni dovessero rompersi e portare gli scambi sopra il 2%.

Fonte: Bloomberg Barclays Indexes

Fonte: Gruppo Saxo

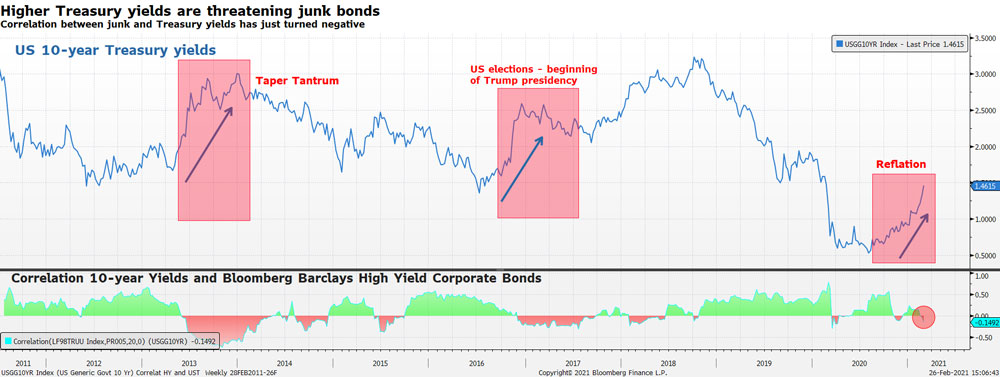

Obbligazioni spazzatura a rischio, ma duration e trend di reflazione saranno un nemico peggiore

Gli investitori in obbligazioni dovrebbero essere consapevoli che qualcosa è cambiato nelle ultime settimane, rendendo i junk bonds particolarmente pericolosi: la correlazione tra rendimenti del Treasury e rendimenti dei titoli spazzatura è diventata negativa, il che significa che se i rendimenti continuano a salire, i titoli spazzatura crolleranno. È esattamente quello che è successo nel 2013 durante il panico per l’annuncio della FED sul tapering, e nel 2016 quando Trump vinse le elezioni.

Fonte: Gruppo Saxo

Finora, le valutazioni delle obbligazioni spazzatura sono state supportate perché gli investitori che cercavano di creare un cuscinetto contro l’aumento dell’inflazione sono stati costretti a muoversi in questo spazio. In effetti, le obbligazioni societarie investment grade forniscono un rendimento medio del 2%. Con il tasso di pareggio a 10 anni al 2,2%, il rendimento offerto dalle obbligazioni investment grade sarà completamente eroso dall’inflazione. Inoltre, per trovare rendimenti superiori al 2,5% nello spazio di questo rating è necessaria una durata media di 15 anni, rendendo un portafoglio ancora più esposto al rischio di tasso di interesse. D’altra parte, nello spazio dei junk bonds, è possibile limitare notevolmente la durata in quanto si può garantire un rendimento superiore al 2,5% con una durata media di 4 anni.

Questo è il motivo per cui, sebbene riteniamo che la “spazzatura” inevitabilmente riprezzerà man mano che i tassi continuano a salire, rappresentano ancora una parte vitale di un portafoglio nella gestione e diversificazione del rischio. Tuttavia, è necessario scegliere selettivamente il rischio di credito per evitare insolvenze e mantenere il debito fino alla scadenza per garantire il rendimento desiderato durante una svendita di obbligazioni.

Riteniamo che la duration rappresenterà una minaccia molto più grande per il mercato nel secondo trimestre dell’anno rispetto al rischio di credito. Le politiche monetarie estremamente accomodanti che le banche centrali hanno attuato dalla crisi finanziaria globale hanno portato a rendimenti più bassi a livello globale. Gli investitori sono stati costretti a correre un rischio maggiore o farsi carico di una durata maggiore per assicurarsi rendimenti extra. Coloro che hanno scelto il rischio rispetto alla durata potrebbero trovarsi in una posizione migliore per resistere a un aumento dei rendimenti, poiché il reddito cedolare fungerà da cuscinetto. Tuttavia, coloro che hanno praticato questa scelta si ritroveranno con un portafoglio eccessivamente sensibile alle fluttuazioni dei rendimenti. Ad esempio, entro un mese dalla sua emissione, i nuovi titoli di Stato francesi a 50 anni (FR0014001NN8) che pagano una cedola dello 0,5%, sono diminuiti di 13 punti. Le obbligazioni Austria 2120 (BBG00VPK2L82) con cedola dello 0,85% sono diminuite di 30 punti dall’inizio dell’anno. Le obbligazioni Petrobras con scadenza 2120 (US71647NAN93) si sono invece dimostrate più resilienti, cadendo di soli 15 punti – la metà delle obbligazioni secolari austriache. Perché? Certamente non perché Petrobras sia percepito come un investimento più sicuro dell’Austria, ma perché la sua cedola è molto più alta, intorno al 6,85%, riducendo sostanzialmente la durata. È importante notare che le incertezze che circondano la leadership della società e il rischio derivante dalla politica brasiliana stanno influenzando il prezzo di Petrobras tanto quanto l’aumento dei rendimenti del Tesoro USA.

Pertanto, in questo trimestre è fondamentale fare attenzione alla convessità, eliminando quelle attività che forniscono rendimenti prossimi allo zero pur continuando a costruire un cuscinetto contro l’aumento dei tassi con un credito ad alto rendimento.

Attenzione alla divergenza delle politiche delle Banche centrali

Mentre le prospettive economiche degli Stati Uniti possono accogliere rendimenti del tesoro USA più elevati, lo stesso non si può dire per l’Europa. La divergenza tra le due economie deriva dal fatto che negli Stati Uniti lo stimolo monetario va di pari passo con lo stimolo fiscale, mentre all’Europa manca quest’ultimo. Pertanto, un aumento dei rendimenti nell’area dell’euro potrebbe provocare un inasprimento delle condizioni finanziarie più rapidamente che negli Stati Uniti, ostacolando una possibile ripresa.

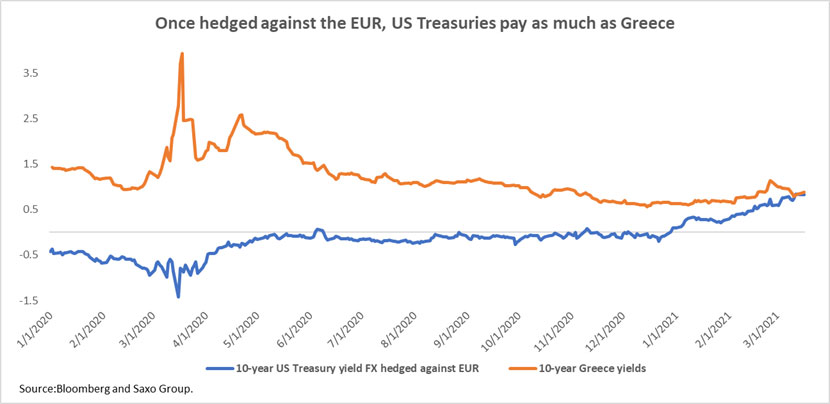

La Banca centrale europea (BCE) sta affrontando il problema legato al fatto che, poiché i rendimenti del Tesoro USA continuano a salire, questi forniranno un’alternativa migliore ai titoli sovrani europei. Nonostante il sell-off delle ultime settimane, i titoli sovrani europei, compresi quelli della periferia normalmente considerati più rischiosi, offrono ancora rendimenti storicamente bassi, ben al di sotto dei titoli del Tesoro USA, una volta coperti contro l’euro. Ad esempio, le obbligazioni greche, considerate le più rischiose nell’area dell’euro, offrono circa lo 0,85% di rendimento per una scadenza a 10 anni. Acquistando titoli del Tesoro USA con scadenza a 10 anni e coprendoli contro la valuta euro, un investitore sarebbe in grado di assicurarsi lo stesso rendimento della Grecia. Tuttavia, il rischio di detenere titoli del Tesoro USA rispetto al debito pubblico greco non è comparabile, rendendo quest’ultimo esposto al rischio di rotazione.

Poiché i rendimenti continuano a salire negli Stati Uniti, riteniamo che la vendita della periferia per investire nelle obbligazioni rifugio al di là dell’Atlantico diventi più avvincente in termini di rischio / rendimento. Tale rotazione metterà alla prova prima i titoli sovrani greci e portoghesi, ma ha il potenziale per innescare una svendita tra i titoli sovrani della periferia causando un evento di mercato che vedrà i rendimenti dei titoli di Stato aumentare rapidamente. Una tale svendita non sarà paragonabile per intensità a quella della crisi del debito sovrano europeo del 2011, ma dovrà recuperare il ritardo con l’aumento dei rendimenti attraverso l’Atlantico. Ciò significa che probabilmente vedremo i rendimenti passare da zero a 100 punti base rapidamente, irrigidendo drasticamente le condizioni finanziarie nei paesi dell’UE più deboli.

In questo contesto, il programma PEPP (Pandemic Emergency Purchase Program) della BCE si potrebbe rivelare inadeguato. In questo momento, gli acquisti nell’ambito del programma devono essere proporzionali al contributo di un paese al capitale della BCE. Pertanto, la BCE sta acquistando una quota maggiore di Bund rispetto ad altri titoli sovrani, cosa che potrebbe aggravare la scarsità di garanzie collaterali senza affrontare adeguatamente una crisi nel contesto della volatilità limitata alla periferia. Ecco perché è lecito attendersi che, in caso di un’altra crisi del debito sovrano europeo, la BCE dovrà modificare gli acquisti nell’ambito del PEPP a favore dei paesi più volatili. In una circostanza del genere poi, l’Unione Europea sarà costretta a compiere ulteriori passi verso l’unità fiscale.

Fonte: Bloomberg e Gruppo Saxo

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green