Eccezionalismo americano o minimalismo (di policy) europeo?

Se è sicuramente vero che nella sua storia l’umanità si è ritrovata raramente in una situazione come quella attuale (fortunatamente), è altrettanto chiaro che non abbiamo certezze riguardo a come e quando usciremo dall’attuale emergenza sanitaria e su quali saranno le reali conseguenze dal punto di vista socio-economico.

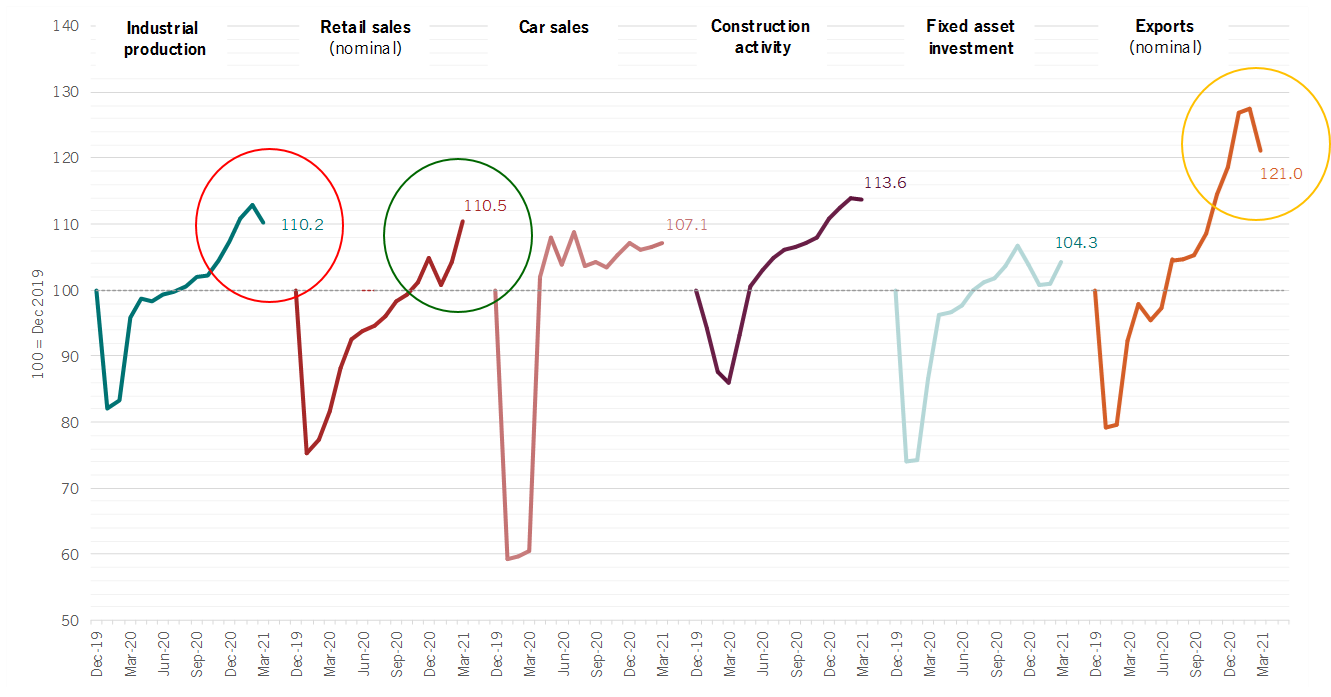

Anche per questo motivo, con i programmi di vaccinazione che proseguono a ritmo spedito in buona parte del mondo avvicinandoci alla tanto agognata immunità di gregge, economisti e operatori di mercato si stanno già proiettando nel post-COVID, immaginando gli scenari che potrebbero realizzarsi. Quello di base al momento prevede una ripresa a V trainata soprattutto da Stati Uniti e Cina, nonostante quest’ultima abbia mostrato di recente alcuni segnali di rallentamento che ci hanno indotto a rivedere leggermente al ribasso le previsioni di crescita del PIL nel 2021 dal 10,5% al 10%. Una battuta d’arresto registrata non tanto sul fronte dei consumi domestici, che permangono sul loro trend di crescita robusta in linea con il focus del quattordicesimo piano quinquennale (2021-2025) sulla “circolazione interna”, quanto a livello di produzione industriale ed esportazioni (si veda la Fig. 1).

Fig. 1 – Principali indicatori dell’attività economica in Cina (100 = dicembre 2019)

Fonte: Pictet Asset Management, CEIC, Datastream, Bloomberg

Rispetto allo scenario di base, ancora sostanzialmente costruttivo segnaliamo altri tre rischi (oltre alla flessione cinese):

- La divergenza di politiche economiche nei Paesi sviluppati (troppa grazia USA vs poco coraggio in EMU?)

- Il graduale esaurimento della spinta sulla liquidità operata attraverso il Quantitative Easing di USA ed EMU

- Le valutazioni: gli utili sono sostenuti dai fondamentali, ma bisognerà affrontare i due rischi elencati qui sopra e quelli legati alla revisione della tassazione sui capital gains e sugli utili aziendali negli USA.

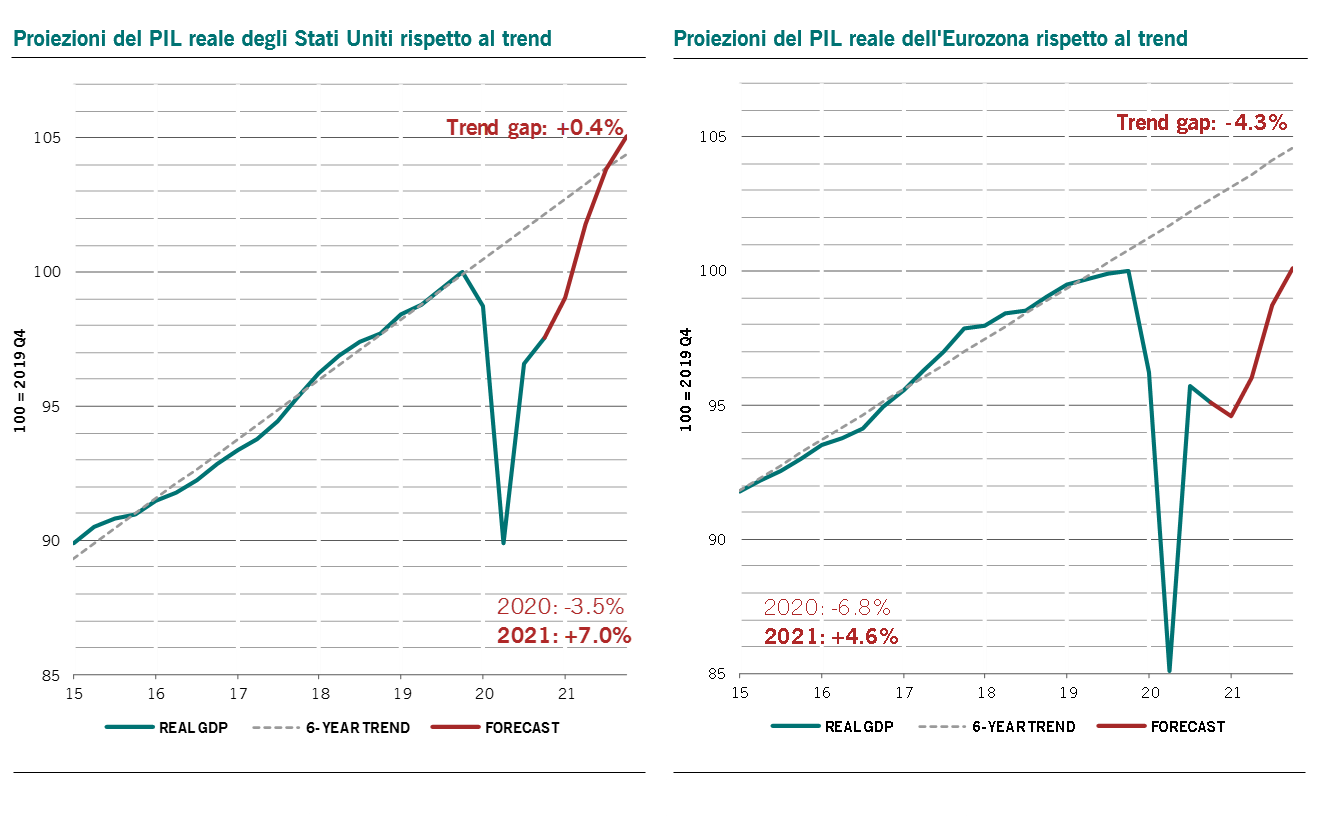

Negli Stati Uniti, le imponenti misure di bilancio varate dall’amministrazione Biden, pari al 12% del PIL, a cui vanno aggiunte le spese previste dal futuro piano infrastrutturale (il cui varo è previsto tra la fine dell’estate e l’autunno), dipingono un quadro incoraggiante. In particolare, grazie ai trasferimenti previsti dalla manovra fiscale, i consumi dovrebbero arrivare a crescere molto al di sopra del livello tendenziale sospingendo in alto anche la crescita del PIL che al momento prevediamo al 7% per il 2021, ma con la possibilità concreta di ulteriori sorprese positive. Una dinamica che dovrebbe portare l’output gap (la differenza tra PIL realizzato e PIL potenziale) a chiudersi e passare in territorio positivo molto presto (fine anno) negli USA, con i rischi di inflazione che ne conseguono. Tale evenienza è invece inverosimile in Europa dove il riassorbimento dello “slack” economico richiederà non meno di un altro anno e mezzo/due.

Fig. 2 – Output gap Eurozona & USA

Fonte: Pictet Asset Management, CEIC, Datastream

Un picco dell’inflazione headline USA, ossia della crescita anno su anno del paniere che include i prezzi di beni alimentari ed energia, verrà registrato già nel corso di questa primavera a causa dell’effetto base, dopo il minimo toccato dai prezzi nell’anno passato. Resta da capire se, una volta esauritosi tale effetto, si innesterà una spinta inflattiva nel settore dei servizi (oggi ancora debole) e/o se si presenterà un’inflazione salariale generata dal riconquistato vigore del mercato del lavoro. In sostanza, occorre verificare se la relazione tra occupazione e inflazione individuata dalla curva di Phillips tornerà a funzionare, dopo anni nei quali sono prevalsi fattori deflattivi strutturali quali la globalizzazione o la maggiore produttività derivante dall’automazione del lavoro. Noi riteniamo, come la maggior parte degli analisti, che tali dinamiche siano tuttora all’opera e contribuiscano a mantenere i prezzi sotto controllo nel medio periodo.

In ogni caso, qualora il tasso di crescita dei prezzi dovesse mantenersi nell’intervallo tra il 2% e il 3%, la Fed manterrà un atteggiamento fortemente accomodante, stante l’assoluta prevalenza del recupero occupazionale (8,5 milioni di posti di lavoro persi da gennaio 2020) all’interno del suo duplice mandato (piena occupazione e inflazione attorno al 2%). Una priorità divenuta chiara anche ai mercati che rispetto a un mese fa paiono temere di meno fa l’eventualità di rialzi dei tassi.

La reazione della politica monetaria alla ricomparsa dell’inflazione dovrebbe, dunque, essere molto moderata e in un primo momento limitata a una riduzione nel ritmo del Quantitative Easing, attualmente pari a $120 miliardi al mese. Anche sul QE, tuttavia, il Presidente della Fed Jerome Powell ha affermato che è ancora troppo presto per parlare di tapering, perciò tutto lascia intendere che difficilmente assisteremo a un cambio di atteggiamento della banca centrale nel corso del 2021; al massimo potrebbe essere annunciata, nella tarda estate, una graduale riduzione degli acquisti a partire dall’inizio del 2022. E, dovendosi prima azzerare gli acquisti netti (non il reinvestimento delle cedole), difficilmente vedremo un rialzo dei tassi di riferimento sui Fed Funds (‘liftoff’) prima della fine del 2023 o del 2024 inoltrato. D’altro canto, questo comportamento della Fed votato al ritardo al fine di evitare gli errori di frettolosità compiuti nel 2018, una volta iniziata la sequenza dei rialzi potrebbe puntare al tasso neutrale (0,5% reale, quindi 2,5% nominale nel lungo periodo) in tempi rapidi (1-2 anni) con rialzi anche più frequenti di quanto attualmente prezzato dal mercato.

Al contrario, sorprende che in seno al Consiglio Direttivo della BCE si discuta già della riduzione o addirittura dell’estinzione del PEPP (Pandemic Emergency Purchase Programme). Nonostante l’Europa sia all’incirca un trimestre indietro rispetto agli Stati Uniti sul fronte delle vaccinazioni e ancor più in ritardo sulla ripartenza economica, il Governatore della banca centrale olandese Klaas Knot ha infatti già accennato alla volontà di rimuovere il programma di acquisti di emergenza a partire dal terzo trimestre del 2021.

Una dichiarazione d’intenti che, oltre a segnalare un allarmante dissenso in seno al Governing Council della BCE, contribuisce ad aggravare la netta divergenza nel mix di policy tra USA e UE. Negli Stati Uniti, le politiche economiche mirano a generare una risalita dell’inflazione che, combinata con una Fed paziente sui tassi nominali, generano tassi reali fortemente negativi (già ora -2,5%), stimolo di fondamentale importanza per l’economia. La linea USA è volta a favorire una ripresa rapida, che lasci meno cicatrici possibili alla struttura economica e sociale, per poi normalizzare la politica monetaria più velocemente una volta assicurato il ritorno della crescita sul sentiero di lungo periodo. L’esperimento ‘neo-keynesiano’ delle autorità USA ha forse anche suggestioni elettorali: la speranza di Biden e dei Democratici di rafforzare l’esile maggioranza al Congresso con le mid-term elections di novembre 2022, contro la tradizionale emorragia di consensi dopo due anni di mandato; e il consolidamento dell’asse tra Yellen al Tesoro e Powell, la cui carica di Presidente della Fed scadrà a gennaio 2022.

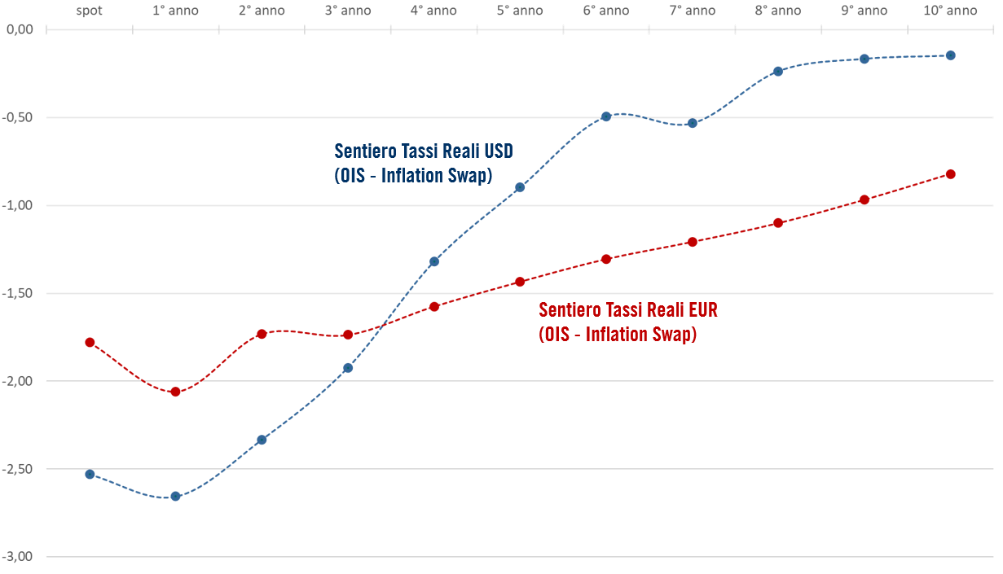

In Europa, invece, nonostante le economie del Vecchio Continente siano molto più lontane dal chiudere l’output gap rispetto a quella nordamericana, e i tassi di interesse reali a breve più elevati di quelli USA (-1,75%), i falchi all’interno della BCE mettono già in discussione l’atteggiamento accomodante. Un approccio questo che potrebbe provocare tassi troppo alti per questa fase della ripresa. Così, se da un lato negli Stati Uniti si è optato per un sentiero dei tassi fortemente “proattivo”, nell’eurozona il percorso sembra più “passivo” (forse soggetto a vincoli politici e/o ideologici).

Fig. 3 – Tassi reali a breve previsti (dal mercato) in USA ed Eurozona

Fonte: Bloomberg

Fonte: Bloomberg

In conclusione, USA e UE mostrano due approcci molto diversi alla gestione della ripartenza post-COVID, i primi assumendo un rischio ‘calcolato’ di inflazione con lo scopo di favorire una rapida ripresa e un mercato del lavoro più solido, l’Unione Europea rischiando di ritirare gli stimoli troppo presto, quando l’economia è ancora alle prese con le ferite inferte dalla pandemia e dai ripetuti lockdown. L’eccezionalismo USA contrapposto al minimalismo europeo in politica economica si traduce non solo in sentieri diversi dei tassi di interesse (molto più ripido quello USA), bensì anche nel rischio di un’ulteriore divergenza di crescita, inflazione e, con segno opposto, dei tassi reali nei prossimi trimestri.

Cosa significa per l’attività di investimento? Innanzitutto un rischio di errori di policy: difficile che due atteggiamenti così diversi e controintuitivi rispetto alla rispettiva posizione ciclica siano entrambi ugualmente giustificati. Se il policy mix americano si rivelerà ‘troppa grazia’, come dice Larry Summers, il rischio inflattivo potrebbe provocare turbolenza sui mercati obbligazionari (scenario relativamente più plausibile anche se non imminente); se l’Europa farà mancare il proprio contributo alla ripresa globale, allora si rischierà una fine prematura di questo mini-ciclo con attivi rischiosi (specie ciclici, europei ed EM) che tornano più vulnerabili. In sostanza, le sorprese congiunturali si tradurranno in volatilità obbligazionaria, in particolare dei Treasuries americani, più soggetti ai cambi di regime mentre, tra gli azionari, saranno gli indici europei a subirne le maggiori conseguenze data la dipendenza di quest’ultimi dal ciclo internazionale. Un eccesso di rialzi nei rendimenti (nominali) dei Treasuries a lunga rappresenterebbe il limite dell’esperimento USA.

Il terzo fattore di rischio è costituito dal quadro valutativo. Il mercato azionario ha senza dubbio trovato ripetutamente conforto nell’atteggiamento accomodante e, almeno per ora, attendista delle banche centrali. Tuttavia, questo non è l’unico fattore alla base delle brillanti performance da inizio anno: tra gli stimoli fiscali e il successo della campagna vaccinale che permette di effettuare o quantomeno di programmare la riapertura del settore dei servizi (turismo, viaggi, ristorazione, hotel), le ottime notizie macroeconomiche si ripercuotono sul quadro microeconomico. Da inizio anno, le stime di crescita degli utili degli analisti sono salite senza soluzione di continuità negli Stati Uniti; lo stesso sta avvenendo in Europa da qualche settimana. Per Wall Street, la stima della crescita degli utili coerente con il nostro scenario macroeconomico lascia spazio a sorprese positive rispetto alle stime di consenso. Queste sorprese si stanno realizzando: oltre il 60% delle società dell’indice S&P500 ha comunicato i risultati, che sono stati eccellenti con utili realizzati superiori del 25% rispetto alle stime. La reazione del mercato? Nessuna. Anzi, per le azioni dei settori più dinamici (IT, Communication Services) vige il paradigma opposto: più alto il “profit beat”, peggiore la reazione di mercato. Perché questo comportamento? Possiamo dare almeno tre chiavi di lettura. La più ovvia: gli analisti sono in ritardo nell’aggiornare le loro previsioni, per cui questi risultati straordinari sono in realtà già simili a quanto gli operatori di mercato si aspettano. In secondo luogo, il quadro valutativo resta accettabile solo nell’ipotesi in cui non ci siano scossoni sul fronte di tassi reali e liquidità. Infatti, i multipli attuali del mercato USA, rapporto P/E pari a 23 volte gli utili, sono elevati ma non eccessivi a fronte di tassi reali decennali pari a -0,8%. Sulla base di questi numeri, la differenza tra rendimento prospettico di azioni ed obbligazioni (Equity Risk Premium, ERP) è sopra la media degli ultimi 25 anni. C’è quindi un “cuscinetto” valutativo che si può iniziare ad erodere di fronte ad un rialzo di 50 bps dei tassi reali. Il mercato non vede questa risalita come scenario centrale ma lo teme come possibile scenario alternativo, per cui le sorprese degli utili non si trasmettono integralmente ai prezzi, anzi a volte scatta, almeno nel breve termine, il fenomeno opposto. Terza ed ultima spiegazione, il tema fiscale. Se è vero che la Capital Gain Tax dal 20% al 40% può essere un fattore di disturbo tattico e temporaneo, la possibilità che venga rivisto l’impianto complessivo della tassazione per le imprese è invece un tema di medio termine e strutturale. La riduzione della tassazione effettiva delle imprese è stato un poderoso trend di sostegno ai margini aziendali, ma è chiarissimo che l’intenzione non solo dell’amministrazione Biden, ma anche di altri Paesi, Europa in testa, va nella direzione opposta. In conclusione, le valutazioni attuali non preoccupano se vengono confermate alcune ipotesi sul fronte micro, sul fronte tassi e sul fronte fiscale; nel caso in cui si dovesse insinuare qualche dubbio, il mercato potrebbe preferire prendersi un margine di sicurezza sulle valutazioni.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green