Volatilità implicita at the money vs out of money

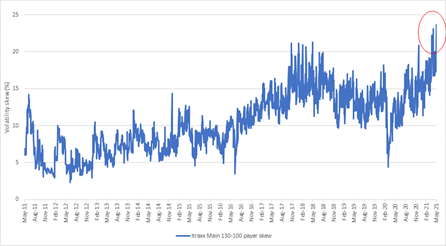

Un elemento da analizzare nell’attuale contesto è quello che riguarda il disallineamento della volatilità delle opzioni Payer (Put) all’interno del mercato sintetico. Laddove per disallineamento della volatilità facciamo riferimento alla differenza che intercorre tra la volatilità implicita at the money (quando il prezzo di esercizio di un’opzione è uguale al prezzo di mercato corrente dell’asset sottostante) e out of money (quando il prezzo d’esercizio è superiore al prezzo di mercato del titolo sottostante l’opzione)

Il mercato del credito è un’asset class sbilanciata al ribasso, ed è quindi assolutamente logico vedere il disallineamento delle opzioni out of money ad un livello più alto rispetto alle opzioni at the money. Tuttavia, negli ultimi mesi, questa tendenza per le opzioni out of money ha spinto il disallineamento della volatilità verso livelli senza precedenti. Rispetto all’Itraxx Main (il paniere sintetico del credito per il mercato europeo Investment grade) la volatilità presenta adesso il più marcato disallineamento registrato nel corso degli ultimi dieci anni.

Questa vera e propria corsa verso la copertura dei rischi di coda ci suggerisce alcune informazioni preziose. In primo luogo, gli investitori hanno genericamente un posizionamento molto lungo in termini di rischio e ricorrono al tail hedging come ad un modo per mitigare il proprio posizionamento e, in secondo luogo, il movimento della curva di volatilità rende la struttura di spread del pagatore il modo più efficiente per coprire un portafoglio attraverso le opzioni di credito.

Source: Bloomberg and Goldman Sachs as at 21 May 2021

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green