Questione di duration

Nonostante tassi d’interesse sempre più bassi è ancora possibile strappare un buon rendimento anche dal reddito fisso, tutto sta nel lavorare sulle giuste scadenze.

La sostanziale differenza di prezzo tra Ig e Hy.

Nel giugno 2013, mentre la ripresa prendeva slancio e l’inflazione rialzava la testa, la Federal Reserve inasprì la sua politica monetaria dando vita al ‘Taper tantrum’. I tassi dei titoli di Stato registrarono un brusco rialzo. Otto anni dopo, i mercati si trovano a fronteggiare circostanze simili. I timori dell’inflazione alimentano il dibattito sulla sua natura, temporanea o strutturale, negli Stati Uniti e nei Paesi Sviluppati. In tale contesto come si pone una strategia Eur Short Term High Yield?

La resilienza dell’High Yield

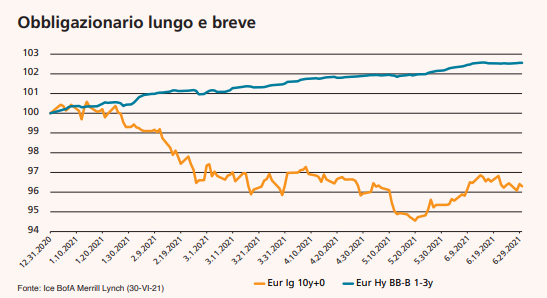

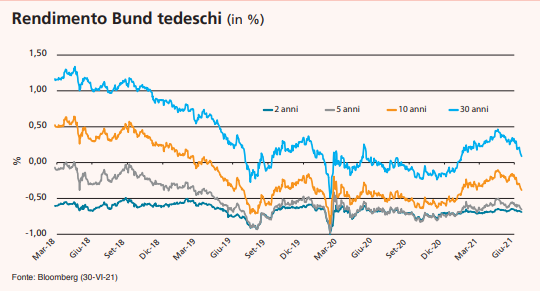

Tradizionalmente le obbligazioni high yield (Hy; titoli con rating inferiore a BBB-) tendono a fornire buoni rendimenti nei periodi di ripresa, sovraperformando rispetto agli altri segmenti del reddito fisso. Gli emittenti variano da piccole entità con spesso una sola tranche di obbligazioni a grandi multinazionali operanti su scala globale. Ma da dove deriva la performance? In primo luogo, il miglioramento dei dati economici consente agli spread creditizi di assorbire il rialzo dei tassi dei titoli di Stato. I ricavi, l’Ebitda e il cashflow aumentano, mentre l’indebitamento rimane stabile. Il rischio di default, la metrica principale nell’analisi del segmento, si attenua e il valore di recupero migliora con l’aumento dei prezzi dei titoli. L’High Yield ha la duration più bassa dell’intero segmento, quella effettiva in euro è di 3,44 anni, rispetto a 8,61 anni per i titoli di Stato, e a 5,34 anni per l’investment grade. Ciò che è vero per l’Hy con tutte le scadenze in euro lo è ancora di più per quello a breve, visto che questo segmento ha una duration di 1,68 anni. Durante la salita dei tassi d’interesse che si è verificata quest’anno, le obbligazioni Hy a breve termine hanno espresso una significativa sovraperformance rispetto ai titoli di Stato e all’Invesment Grade (Ig) in euro a lungo termine. Il rischio di tasso d’interesse continuerà probabilmente ad aumentare, favorendo le Hy a breve termine rispetto ad altre a scadenza più lunga o con rating migliore. La strategia non solo ha ottenuto rendimenti positivi, ma con una volatilità inferiore al resto del reddito fisso, e la duration ha avuto tutto il suo peso. Le strategie Hy a breve termine non sono comunque tutte uguali. Come prima opzione, un gestore può mirare a una duration media tra 1 e 2 anni, mantenendo al tempo stesso la flessibilità di acquistare obbligazioni a più lunga scadenza. Questo approccio è denominato ‘short duration’. Un secondo approccio, ‘short maturity’, seleziona solo obbligazioni con una scadenza inferiore a un limite predeterminato. La strategia Pictet-Eur Short Term High Yield segue un approccio ‘short maturity’ e le scadenze inferiori a 4 anni rappresentano il 90% del portafoglio. Il rimanente è allocato tra 4 e 6 anni. Lo ‘short maturity’ rispetto allo ‘short duration’ è stato vincente anche quest’anno. L’impatto del movimento dei tassi raramente ha un impatto lineare sulle obbligazioni. Lo spostamento parallelo dei tassi è spesso, se non sempre, un concetto teorico. Dato che le banche centrali tengono compressa la parte a breve della curva, spesso un aumento dei tassi è una forma mascherata di irripidimento in cui i tassi a lungo termine si muovono più rapidamente di quelli a breve. Ad esempio, da inizio anno il tasso dei Bund tedeschi a 10 anni ha guadagnato 44 punti base, mentre quello dei titoli tedeschi a 2 anni è salito solo di 5 punti base. Un portafoglio di obbligazioni ammissibili per effetto della loro scadenza legale finale offrirà una protezione superiore contro l’irripidimento della curva. In tal senso particolare attenzione va riservata ai titoli di stato europei e statunitensi.

l rendimento dei titoli di stato europei è ormai quasi interamente in negativo, ma se si guardano ad altri segmenti e su scadenze non troppo lunghe tutto può cambiare.

Il Corporate post pandemia

La selezione degli emittenti e la diversificazione rimangono fattori centrali nella performance dell’High Yield, specie nel segmento a più breve termine, che in contropartita offre un reddito regolare e una limitata volatilità nei periodi di rialzo dei tassi. Un incidente creditizio, con il potenziale di una perdita permanente, può danneggiare seriamente la performance. La volatilità naturale della classe di attività non assorbe gli incidenti creditizi. L’analisi del cash e della liquidità continua a essere un pilastro chiave nella selezione obbligazionaria nell’Hy a breve termine. Nel 2020 particolare attenzione era stata riservata alle riserve di liquidità a disposizione degli emittenti per superare i lockdown. Si erano dunque presentate opportunità sulle compagnie aeree ben capitalizzate come Easyjet e Ryanair. Quest’anno le metriche creditizie stanno tornando a migliorare. La leva sta automaticamente diminuendo mentre la redditività spesso rimbalza bruscamente, ciò nonostante è bene prestare attenzione alla liquidità aziendale, ai vincoli di capitale circolante e alle catene di approvvigionamento. Ma ‘ripresa’ significa anche che i costi dei fattori produttivi, come le materie prime (rame, acciaio e commodity agricole), stanno salendo con effetti molto diversi. Più in generale, è probabile che i Governi tolgano gradualmente i piani di sostegno. Questi aiuti sono stati il principale motivo per cui il tasso di default è rimasto insolitamente basso. In un rapporto di marzo, Coface, la compagnia di assicurazione del credito francese, ha evidenziato che vi erano 8mila default in Francia, principalmente nei settori della ristorazione, dell’intrattenimento e delle vendite al dettaglio non alimentari. Anche la protezione fornita dai covenant delle emissioni obbligazionarie potrebbe essere inferiore rispetto al passato. Una approfondita selezione degli emittenti consente dunque di evitare inutili rischi. C’è valore nei settori colpiti dal Covid mentre i lockdown e i coprifuoco gradualmente vengono meno. In tutti questi settori è importante comprendere quali modelli di business siano definitivamente compromessi e quali solo temporaneamente. Secondo McKinsey, l’e-commerce ha ottenuto una crescita da due a cinque volte più rapida rispetto a prima della pandemia. Il cambiamento del comportamento dei consumatori può avere un impatto sulle aziende retail che competono testa a testa con i giganti dell’e-commerce, mentre altri nomi delle vendite al dettaglio e dell’intrattenimento stanno gradualmente riprendendosi. A parte la selezione degli emittenti, l’aggiunta di un overlay top down può aiutare a controllare la volatilità complessiva del portafoglio. Mentre lo scorso anno si erano utilizzati i derivati di credito per aumentare il rischio e per motivi di liquidità, recentemente le coperture contro i ribassi sono venute da opzioni sul rischio di credito a livelli convenienti.

Caccia al rendimento

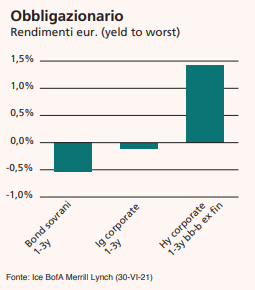

Dopo cinque anni di rendimenti negativi, l’emergere di una certa ‘stanchezza’ sul tema è inevitabile, ma questo non cambia la realtà e “tassi più bassi per un periodo ancora più lungo” rimane lo scenario principale per il futuro. L’Ig a breve termine fa registrare tassi negativi dal novembre 2020. L’Hy a breve in euro offre invece uno ‘yield to worst’ dell’1,31%, ulteriormente migliorabile acquistando obbligazioni a 3-4 anni in dollari o sterline, con copertura del rischio di cambio. Anche il segmento 4-6 anni offre tassi attrattivi con una curva che rimane ripida. In tal modo, è possibile diversificare e posizionarsi su parte della curva in dollari che presenta un roll down interessante. Da inizio anno a questa parte, il mercato primario è stato molto attivo con un record di emissioni lorde nel 2021. La presenza dei fallen angel spiega in gran parte l’abbondante offerta, trattandosi di grandi società che lanciano regolarmente emissioni spesso in varie monete. Su base netta, tenendo delle obbligazioni in scadenza e del reinvestimento delle cedole, il mercato primario è solo leggermente positivo. Come risultato, l’offerta netta più limitata favorisce un miglioramento degli spread creditizi. In aggiunta, alcune società stanno iniziando a rifinanziarsi. Riguardo alla conglomerata giapponese Softbank, o all’impresa chimica tedesca K+S, un rifinanziamento ben congegnato mediante l’analisi obbligazionaria può essere una fonte di performance. L’Hy a breve in euro è uno dei pochi segmenti che sta ancora fornendo un rendimento decente. Offre l’opportunità per posizionarsi su alcuni nomi che beneficeranno della ripresa, superando la crisi. Non è da escludersi una salita significativa del rendimento dei titoli di Stato già quest’anno, ma la combinazione delle scadenze a breve e del posizionamento nell’Hy consente alla strategia Short Term High Yield di muoversi con successo anche in questo contesto.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green